一位老人和一个年轻人坐在东京的银座区。到2050 年,每名工人的老人赡养比例将上升到75%左右,是所有国家中最高的。(图片:Friso Genrsch/picture alliance/Newscom)

从五张图看日本的经济增长

2018年11月28日

日本经历了很长一段时间的强劲经济增长。在政策方面,六年的“安倍经济学”使日本财政赤字下降,失业率接近历史最低点,以及女性劳动力参与率提高。但通货膨胀仍然顽固地处在低水平,并且,随着人口结构方面的不利趋势加剧(日本人口老龄化和人口缩减),宏观经济和金融部门的挑战将增大。.

继今年早些时候出现暂时减缓之后,2018年日本GDP增长预计将达到1.1%,仍高于估计的潜在水平。能源价格上涨推升了通货膨胀,但尽管劳动力市场吃紧,通胀率仍低于日本银行2%的目标水平。金融环境总体上依然有利。

议会通过了劳动力市场立法,该项立法旨在对超时工作规定法律上限,确保平等对待正式和非正式员工,以及使高技能专业员工不受工作小时数规定的限制。但新法律的有效性将取决于实施情况。让更多劳动者加入劳动大军的努力取得了成功,女性、年长劳动者和外国劳动力的流入促成了这一进展。公司治理改革得以推进,贸易议程加速取得进展,新签订了两项贸易协议。

尽管预计经济增长将保持强劲,但存在一些下行风险。计划在2019年实施的提高消费税措施可能抑制近期增长势头。全球增长的减弱以及不确定性的加剧(贸易或地缘政治紧张局势所致)也可能损害经济增长,引起日元升值和股市震荡,导致通缩风险再度出现。恢复财政盈余的目标时间也从2020财年调整到了2025财年。

下面五张图表说明了日本的经济状况和政策重点:

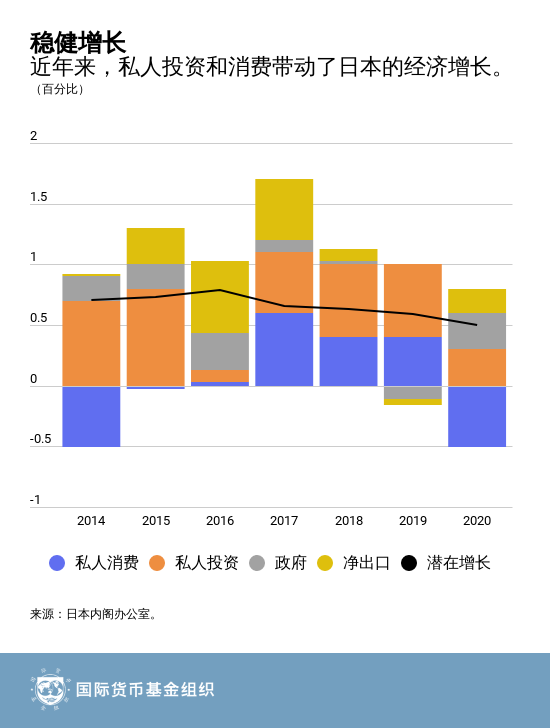

日本近年经济增长强劲 ,这得益于出口增长、私人投资和消费的共同作用。然而,随着对外部门降温,GDP增长预计将回到长期潜在水平。

-

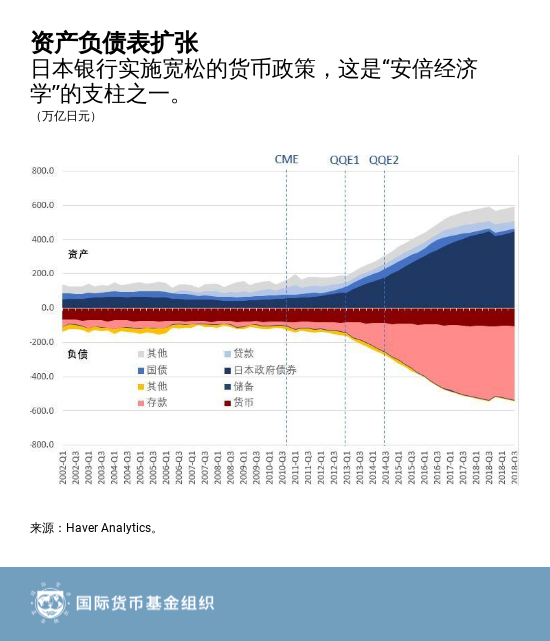

日本银行的货币政策 包括:负利率政策(短期利率),收益率曲线控制框架(以十年期日本政府债券收益率接近零为目标),以及通过购买日本政府债券、公司债券、房地产投资信托和在交易所买卖的基金实现其资产负债表的大规模扩张。

-

日本银行的货币政策 包括:负利率政策(短期利率),收益率曲线控制框架(以十年期日本政府债券收益率接近零为目标),以及通过购买日本政府债券、公司债券、房地产投资信托和在交易所买卖的基金实现其资产负债表的大规模扩张。

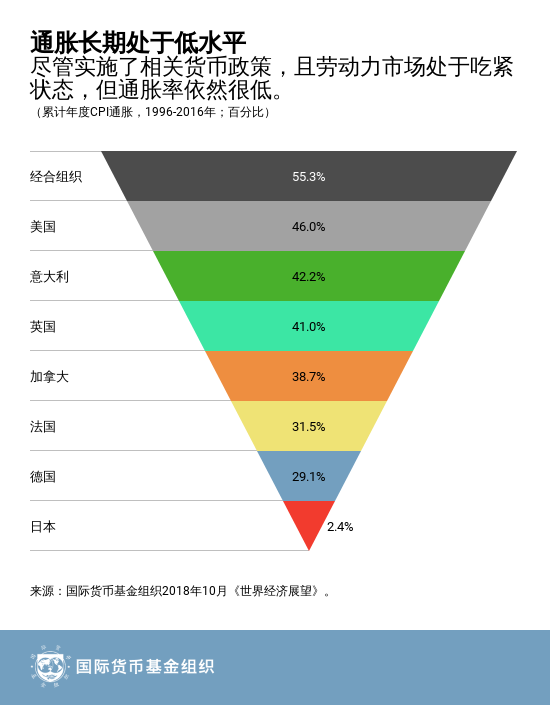

- 通货膨胀在2020年将因税收政策而大幅上升,此后在中期内将处于升势,但很可能仍低于日本银行2%的目标水平。通胀惯性在一定程度上与日本长期以来几乎不存在通胀的经历有关,未来价格上涨预期与这种缺乏通胀的经历密切相关。

-

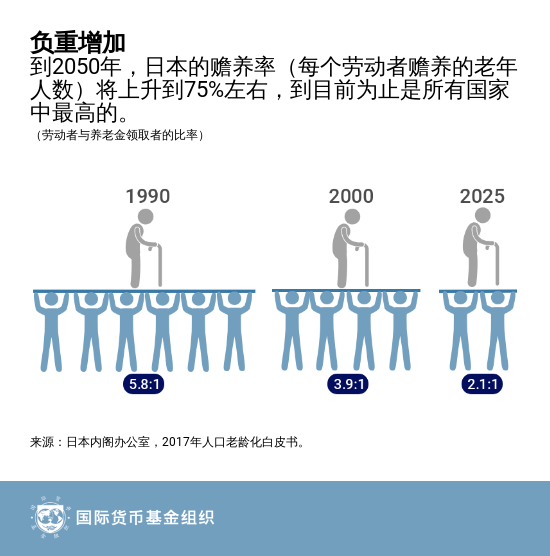

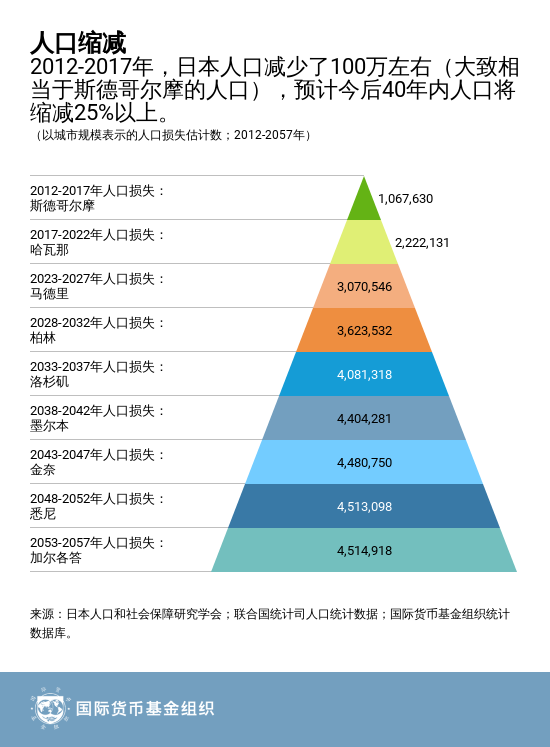

日本人口的老龄化和劳动力队伍的缩减带来挑战。 日本人口还在快速老龄化——今后四十年,65岁及以上人口的比例将从目前的十分之三上升到近十分之四。这将抑制经济增长率和生产率,因为劳动力将收缩和趋向老龄化,经济将在更大程度上转向消费,同时,随着老龄化相关政府支出增加、税基缩小,财政挑战将加剧。

- 日本需要在中长期实施坚实的财政整顿计划,以应对人口结构挑战,缓解债务可持续性风险。计划在2019年实施的提高消费税率措施将带来亟需的财政收入。然而,需要制定切实的战略,在中长期稳定和降低庞大的公共债务,特别是考虑到人口老龄化、劳动力队伍缩减、医疗和其他社会保障计划支出增加等因素。