Loading component...

《基金组织概览》杂志 : 大宗商品出口国面临繁荣后的困境

2015年9月28日

- 鉴于大宗商品价格前景疲软,出口大宗商品的经济体增长可能会进一步放缓

- 经济放缓在一定程度上反映出潜在产出增长减缓

- 实施结构性改革提高增长潜力,实行灵活的汇率政策是首要任务

最近一项研究称,由于大宗商品特别是能源和金属商品价格前景疲软,因此今后几年出口大宗商品的新兴和发展中经济体增长速度可能进一步放缓。

2015年9月28日

最近一项研究称,由于大宗商品特别是能源和金属商品价格前景疲软,因此今后几年出口大宗商品的新兴和发展中经济体增长速度可能进一步放缓。

世界经济展望分析

基金组织2015年《世界经济展望》发表的这项研究显示,由于近期大宗商品价格下跌,与2012-2014年相比,2015-2017年大宗商品出口国年增长率可能下降一个百分点。能源商品出口国放缓幅度可能更大,增长率平均约下降2.25个百分点。

研究发现此次增速放缓并不仅仅是周期性现象。研究报告的首席作者——研究部副处长Oya Celasun说:“其中也包含结构性因素。在大宗商品价格下跌期间,投资以及受此影响的潜在产出往往增长更慢。”

Celasun表示潜在增长下降使繁荣过后的增长更加缓慢。他说:“这意味着大宗商品出口国的政策制定者们必须不拘泥于只采取需求方措施,还应推进结构性改革,改善人力资本、增加投资并最终促进生产率增长。”

上涨与下跌

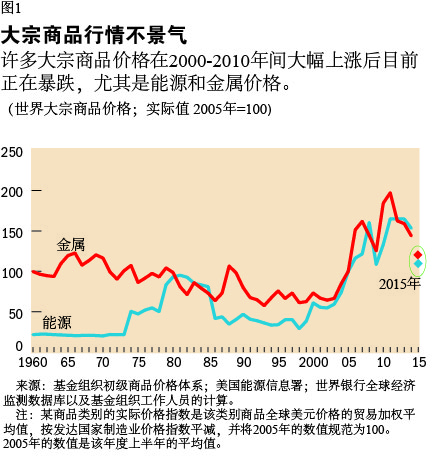

大宗商品价格难以预测而且可能极其不稳定。价格可能长期保持高位或低位,让人感觉价格会永远保持在这个水平上,但会突然出现剧烈的大幅变动。

这一规律在近期历史上无一例外。2000-2010年,大宗商品价格持续上涨,从20世纪90年代中期的历史最低水平,攀升到2011年的历史最高水平。但最近时期,大宗商品价格再次下跌,有些商品价格剧烈下跌,预计疲软前景将持续一段时间(图1)。

顺周期性引发普遍担忧

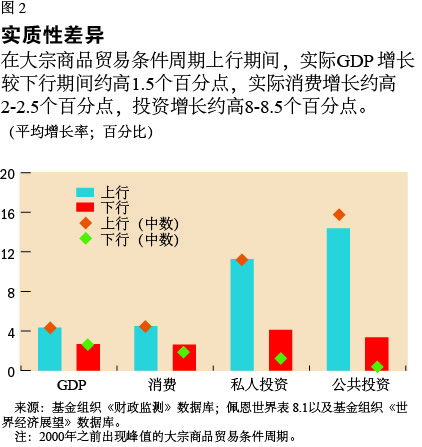

出口大宗商品的经济体的产出增长甚至更广泛而言的经济发展都必然受到大宗商品价格周期的驱动。为更好地了解驱动渠道,研究分析了40多个大宗商品出口国过去50年的数据,发现产出以及特别是投资在大宗商品价格上涨期间比在随后的下跌时期增长更快(图2)。这一周期在很大程度上反映出有大量投资流入大宗商品生产部门本身,这些投资的溢出效应波及建筑、交通和物流等支撑性产业。

但这一现象也反映出了其他因素。在严重依赖资源性收入的国家,财政政策通常顺应贸易条件的周期。商品贸易条件改善时政府开支也往往增加,从而更广泛地影响经济活动。同时,与商品需求不景气时相比,出口大宗商品经济体的政府、公司和家庭往往更容易借贷。这些因素放大了全球大宗商品价格所引发的经济周期的影响。

周期趋势与结构性转变

政策应对是否恰当不仅取决于增速放缓的程度,还要看与大宗商品价格相关的产出波动在本质上主要是结构性还是周期性。也就是说,如果大宗商品价格变动影响了潜在产出,而不仅是与之相关的周期性波动,那么就必须制定不同的政策。

研究发现,产出增长因大宗商品价格而出现波动时,周期性和结构性因素往往都发挥作用。平均而言,在大宗商品价格下跌期间,大宗商品出口国产出增长下降约有三分之二是周期性的,三分之一是结构性的,反映了潜在增长下降。这意味着,对于大宗商品价格曾长期大幅上涨的大宗商品出口国而言,近期增长放缓还反映出随着投资增长暴跌,增长潜力在削弱。

未来前景

以往大宗商品价格周期内的经济活动行为对当前的价格下跌有什么影响?一方面,21世纪前十年的大宗商品繁荣从规模和持续时间上都超过了历史平均水平,而当前的逆转可能导致增长更急剧地放缓;另一方面,一般大宗商品出口国现在都比以前能更好地应对价格下跌:

• 尽管大宗商品价格上涨比以往更强劲,过去十年经济增长率与以前价格上涨期 间相比仍然保持稳定,通胀率也更加受到抑制。这表明宏观经济政策在缓和大宗商品价格走势利好的影响方面比过去更成功,因为考虑到价格上涨的幅度,其对经济增长的促进程度比我们所预期的要低。

• 更具体而言,与以往价格上涨期相比,财政政策顺周期性下降,可以节省更多的资源性收入,汇率更灵活,金融深化程度提高。这些因素都导致在之前价格下跌期间产出增长下降的幅度更小。

• 另外,面临当前价格下跌,大宗商品出口国拥有更强劲的外部头寸,这有助于减轻大宗商品价格下跌对增长的影响。

政策制定者需采取的措施

研究发现表明,大宗商品价格上涨结束后随之而来的增长放缓最能说明产出回到了更可持续的水平。同时,投资和经济容量放缓可导致潜在产出增长率下降。

因此,大宗商品出口国的政策制定者需谨慎小心,避免过高估计本经济体产能过剩的程度。增长率显著下滑是难免的。

除针对当前价格下跌外,研究建议提高汇率灵活性和采取能避免过度顺周期性的财政开支的政策框架,有助于政策制定者们缓和大宗商品价格波动对本国经济的影响。

如果增长不尽人意,侧重通过结构性改革促进中期持续增长的政策努力可能会带来较大成效。各国结构性改革的优先次序不同,但消除基础设施瓶颈、改善商业环境和提高教育质量是许多国家的共同目标。

© 2026 International Monetary Fund. All rights reserved.