Усиление роли женщин в сфере цифровых финансов может повысить эффективность компаний и экономический рост

Появление цифровых финансовых услуг — таких как проведение финансовых операций с помощью мобильных телефонов или интернета — преобразует жизни людей, помогая тем, кто в полной мере не охвачен финансовыми услугами, расширить доступ к ним. Однако не все сегменты населения в равной степени получают от этого выгоды.

Женщины по-прежнему в существенной степени не представлены как в сфере финансов, так и в области технологий. Возьмем, к примеру, традиционные финансовые услуги. В прошлых исследованиях убедительно показана связь между большей долей женщин в советах директоров коммерческих банков и большей устойчивостью и стабильностью банковской системы. Тем не менее женщины занимают менее 25 процентов мест в советах директоров в традиционных банках и ведомствах по надзору за банками (Sahay and Čihák, 2018). Расширение доступа как мужчин, так и женщин к традиционным финансовым услугам сокращает неравенство по доходам в странах, однако выгоды тем больше, чем более широкий доступ к ним имеют женщины (Čihák and Sahay, 2020). Несмотря на такие значительные выгоды для стран, гендерное неравенство в сфере финансовой интеграции не снижается. Во всем мире 65 процентов женщин имеют счет в финансовой организации, тогда как среди мужчин это показатель составляет 72 процента; это обусловлено тем, что женщины по-прежнему сталкиваются с социально-экономическими, культурными и технологическими барьерами, препятствующими их доступу к финансовым услугам (Demirgüç-Kunt et al., 2018).

Наше новое исследование, посвященное цифровым финансовым услугам, подтверждает выводы, связанные с традиционными финансовыми услугами, а именно: более широкая интеграция женщин как получателей цифровых финансовых услуг, так и руководителей этой отрасли, помимо сокращения гендерного неравенства, приносит намного более обширные выгоды. Мы обнаружили, что сокращение гендерного неравенства среди руководителей может способствовать повышению эффективности предприятий отрасли цифровых финансовых услуг, а это имеет решающее значение для экономического роста.

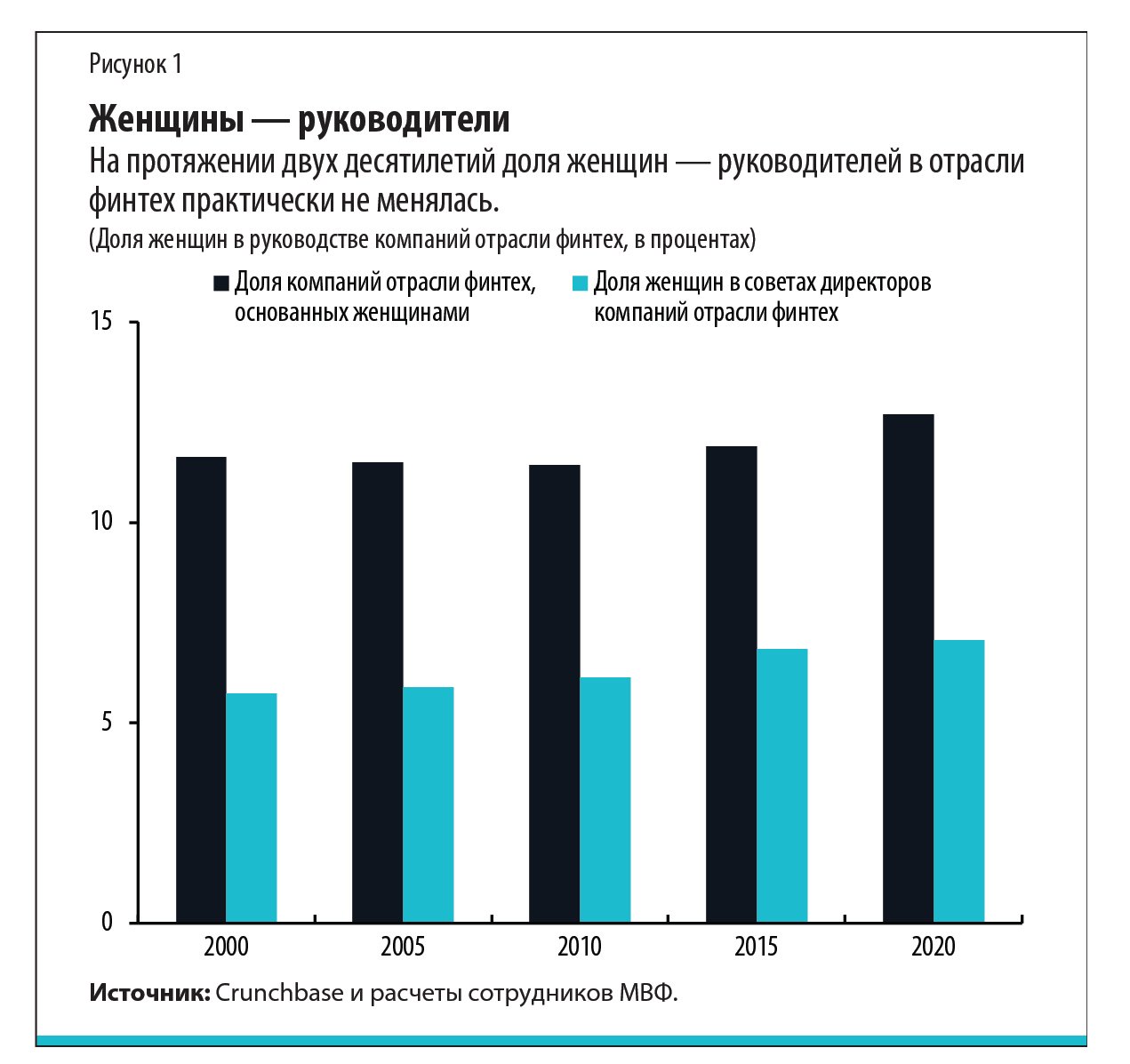

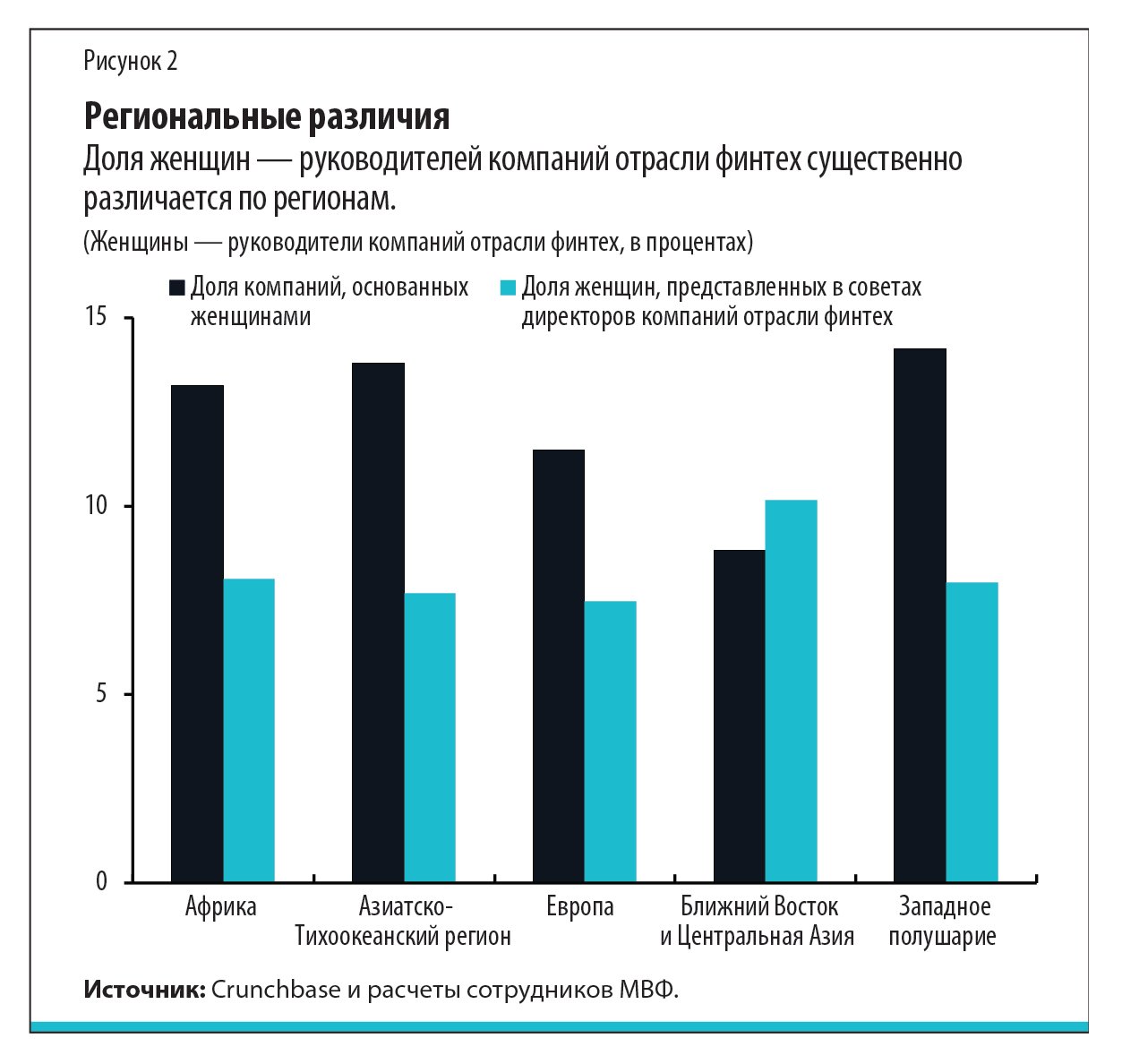

Используя новый набор данных на уровне предприятий отрасли финтех из 97 стран, мы выяснили, что на долю женщин приходится менее 13 процентов руководителей — как среди основателей, так и среди членов правления компаний отрасли финтех. Это даже меньше, чем доля женщин в традиционных банковских и технологических компаниях. Как показано на рисунке 1, за последние 20 лет эти цифры почти не изменились. На рисунке 2 показаны региональные различия, при этом наибольшая доля компаний отрасли финтех, основанных женщинами, находится в странах Западного полушария и Азиатско-Тихоокеанского региона, а наименьшая — в странах Ближнего Востока и Центральной Азии.

Но так ли важно, являются ли женщины руководителями отрасли финтех? Мы обнаружили положительную связь между большим числом женщин в правлении и доходами, полученными соответствующими компаниями отрасли финтех, а также финансированием, которые они получают для будущих инвестиций. Увеличение доли женщин в правлении компании на 10 процентов влечет за собой рост получаемых компанией доходов и финансирования примерно на 13 процентов. Налицо положительная документально подтвержденная связь между гендерным разнообразием и показателями эффективности компании (Christiansen et al., 2016). Предприятия с более высокой долей женщин среди руководителей получают более высокие доходы и больше финансирования.

Напротив, как выяснилось, основанные женщинами предприятия, как правило, зарабатывают меньше доходов и получают меньше финансирования, чем компании, основанные мужчинами. Это может объясняться присущим женщинам большим неприятием риска при принятии инвестиционных решений или может быть связано с гендерными предубеждениями среди инвесторов (в основном мужчин), финансирующих компании.

А как насчет женщин, использующих услуги цифровых финансов? Появляется все больше данных, указывающих на то, что углубление цифровой финансовой интеграции, в том числе расширение доступа женщин к финансовым услугам и их использованию, оказывает положительное воздействие на экономический рост, который, в свою очередь, благотворно сказывается на обществе (Khera et al., 2021). Чем больше женщин получает доступ к финансовым услугам, тем активнее они пополняют ряды трудящихся и тем существеннее их вклад в деловую активность, что напрямую влияет на рост ВВП. Когда трудовые ресурсы пополняются за счет более разнообразных кадров, то вероятным следствием является рост производительности и повышение объема производства в экономике (Ostry et al., 2018).

Sahay et al. (2020) пришли к выводу, что отрасль финтех действительно помогает снизить гендерное неравенство в сфере финансовой интеграции в ряде стран. Этого удается добиться путем устранения некоторых барьеров, с которыми сталкиваются особенно женщины, — таких, как мобильность и временные ограничения — например, путем предоставления им доступа к финансовым счетам из дома. Более того, цифровые услуги позволяют избегать общения со служащими в отделениях банков, что особенно важно, когда социальные нормы затрудняют контакты между мужчинами и женщинами. Тем не менее, хотя в некоторых странах интеграция женщин в сферу цифровых финансовых услуг повышается, интеграция мужчин растет еще быстрее, а гендерное неравенство продолжает увеличиваться. Так, в 31 из 52 стран в представленной авторами выборке с 2014 по 2017 годы гендерное неравенство в сфере цифровых финансовых услуг снижалось, тогда как в 21 стране оно росло.

Финансовая интеграция женщин — один из многих мощных рычагов, которые могут ускорить гендерное равенство, в то же время способствуя повышению экономического роста, финансовой стабильности и равенства по доходам. Однако нельзя добиться прогресса, если мы до конца не понимаем, каковы реальные условия жизни женщин. Что порождает гендерное неравенство в области использования цифровых финансовых услуг? Мы обнаружили три ключевых фактора.

- Женщины зачастую лишены основных способов доступа к цифровым услугам, таких как мобильные телефоны и интернет.

- Культурные нормы в некоторых странах ограничивают финансовую грамотность женщин, которая оценивается в виде доли женщин, закончивших обучение в старших классах средней школы.

- Цифровая и технологическая грамотность среди женщин, измеряемая в виде доли женщин, занятых в сфере точных наук, остается низкой и составляет примерно 15 процентов во всем мире.

Наши выводы подкрепляют аргументы в пользу углубления интеграции женщин — как пользователей, так и руководителей в сфере цифровых финансов — в целях повышения экономического роста. По мере дальнейшего ускорения внедрения цифровых финансовых услуг в пост-ковидный период возникает риск новых источников финансовой изоляции в связи с цифровым гендерным неравенством. Инвестиции в цифровую и финансовую грамотность должны занимать центральное место в повестке государственных органов. Ведомства по защите прав потребителей и органы регулирования могут играть активную роль в предотвращении явных или скрытых предубеждений.

В то же время нам необходимо больше исследований и качественных данных для выявления условий, способствующих продвижению женщин на руководящие должности в отрасли цифровых финансов, что, в свою очередь, может повлиять на сокращение гендерного неравенства в области финансовой интеграции. Интересно отметить, что в нашем исследовании мы обнаружили предварительные доказательства положительной корреляции между женщинами — руководителями в отрасли финтех и использованием цифровых финансовых услуг среди женщин. Это, скорее всего, означает, что расширение присутствия женщин среди руководителей в отрасли финтех ускоряет развитие финансовых услуг и продуктов, рассчитанных, прежде всего, на женщин. Более тщательная и углубленная работа по этой теме могла бы поддержать усилия по дальнейшему улучшению финансовой интеграции.

ПУРВА КХЕРА — экономист Департамента стран Азиатско-Тихоокеанского региона МВФ.

СУМИКО ОГАВА — заместитель директора Департамента денежно-кредитных систем и рынков капитала МВФ.

РАТНА САХАЙ — старший советник по гендерным вопросам в аппарате директора-распорядителя.

МАХИМА ВАСИШТХ — аспирант экономического факультета Калифорнийского университета в Ирвайне, которая занимается вопросами, связанными с долей экономически активных женщин.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.