Последнее десятилетие, как представлялось, предрекало эпоху изобилия энергоресурсов в условиях быстро растущей добычи углеводородов и производства энергии из возобновляемых источников. Теперь это кажется смутным воспоминанием, особенно в Европе.

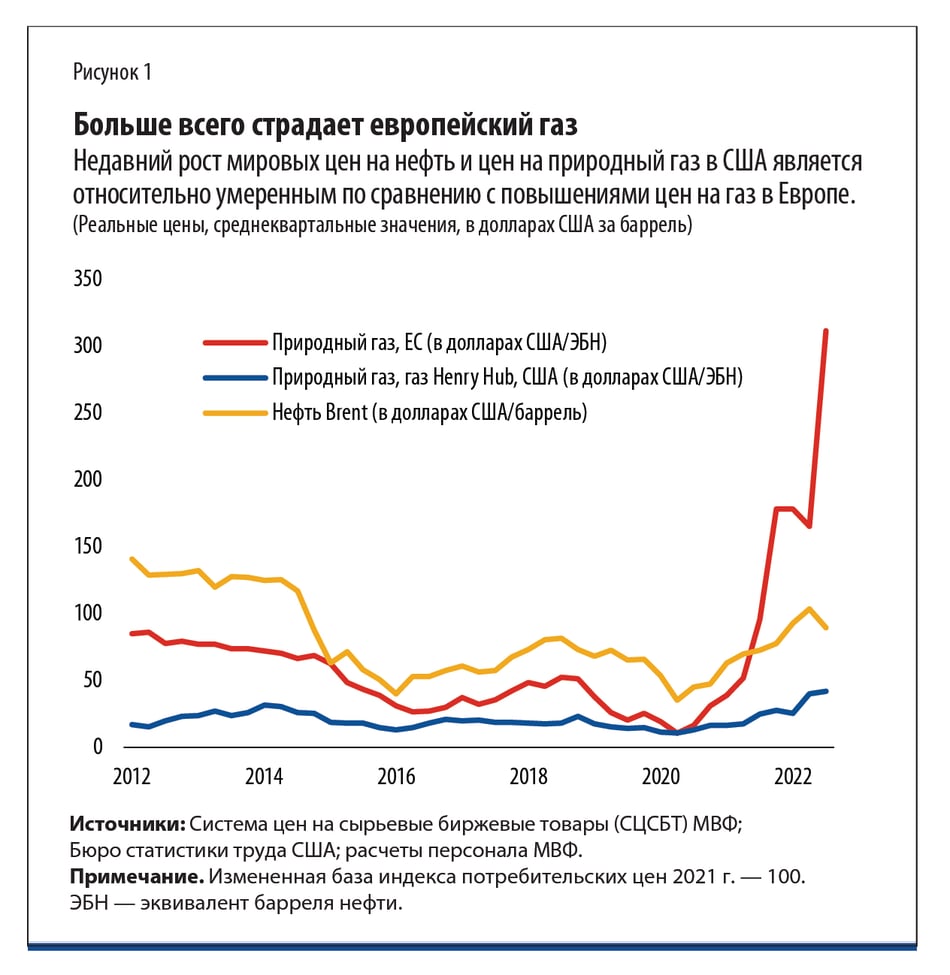

В третьем квартале 2022 года цены на газ в Европе достигли беспрецедентных уровней, увеличившись приблизительно в 14 раз по сравнению с третьим кварталом 2019 года (см. рис. 1). В то же время цены на газ в США утроились, а мировые цены на нефть возросли примерно на 40 процентов.

Несмотря на небольшое снижение цен с третьего квартала 2022 года, высокие цены на энергоносители являются одним из основных факторов высокой инфляции и одним из крупных препятствий на пути экономического роста во всем мире.

Как период дешевых энергоресурсов в мире столь стремительно сменился разворачивающимся сегодня энергетическим кризисом? Насколько уязвимыми были рынки энергоносителей до того, как они испытали шок от войны в Украине? И почему природный газ пострадал намного больше, чем нефть?

Приблизительно с начала этого века в мире наблюдался всплеск инвестиций в нефтегазовую отрасль, в 2014 году достигший пика (см. рис. 2). Инвестиционный бум был обусловлен высокими ценами (возникшими вследствие активного спроса в странах с формирующимся рынком) и революцией в сфере сланцевой нефти и газа в США в результате внедрения инновационных технологий гидроразрыва на нетрадиционных месторождениях. Этот процесс коренным образом изменил ситуацию. США стали чистым экспортером углеводородов, в течение десятилетия приблизительно удвоившим свою добычу нефти и газа. Но на смену буму неизбежно приходит спад. В данном случае бум добычи нефти в США и решение ОПЕК сохранить свою долю рынка путем увеличения добычи привели к обвалу цен на энергоносители в 2014 году. В результате этого резко сократились инвестиции в нефтегазовые проекты.

Процесс, который мог бы быть типичным циклом подъемов и спадов, взаимодействовал с переходом к экологически чистым источникам энергии, что имело два следствия. Во-первых, производители резко сократили инвестиции и начали стремительно отказываться от ископаемого топлива. Однако в то же время, согласно данным Международного энергетического агентства (МЭА), инвестиции в возобновляемые источники энергии отставали примерно на 1 трлн долларов США в год от установленной Организацией Объединенных Наций цели достигнуть к 2050 году нулевого чистого уровня выбросов. В совокупности эти тенденции вызвали нехватку общемировых инвестиций в энергетику.

Во-вторых, по мере того как повышались уровни электрификации, многие страны все более зависели от природного газа как резервного источника в случае перебоев в производстве энергии из возобновляемых ресурсов (энергия ветра, солнца, гидроэлектроэнергетика) и для замены угольных электростанций. Глобальная доля газа в общем производстве первичной энергии возросла с 16 процентов в 2010 году до 22 процентов в 2021 году. Согласно данным МЭА, в странах ОЭСР доля газа в выработке электроэнергии за тот же период увеличилась с 23 процентов до 30 процентов.

Война в Украине

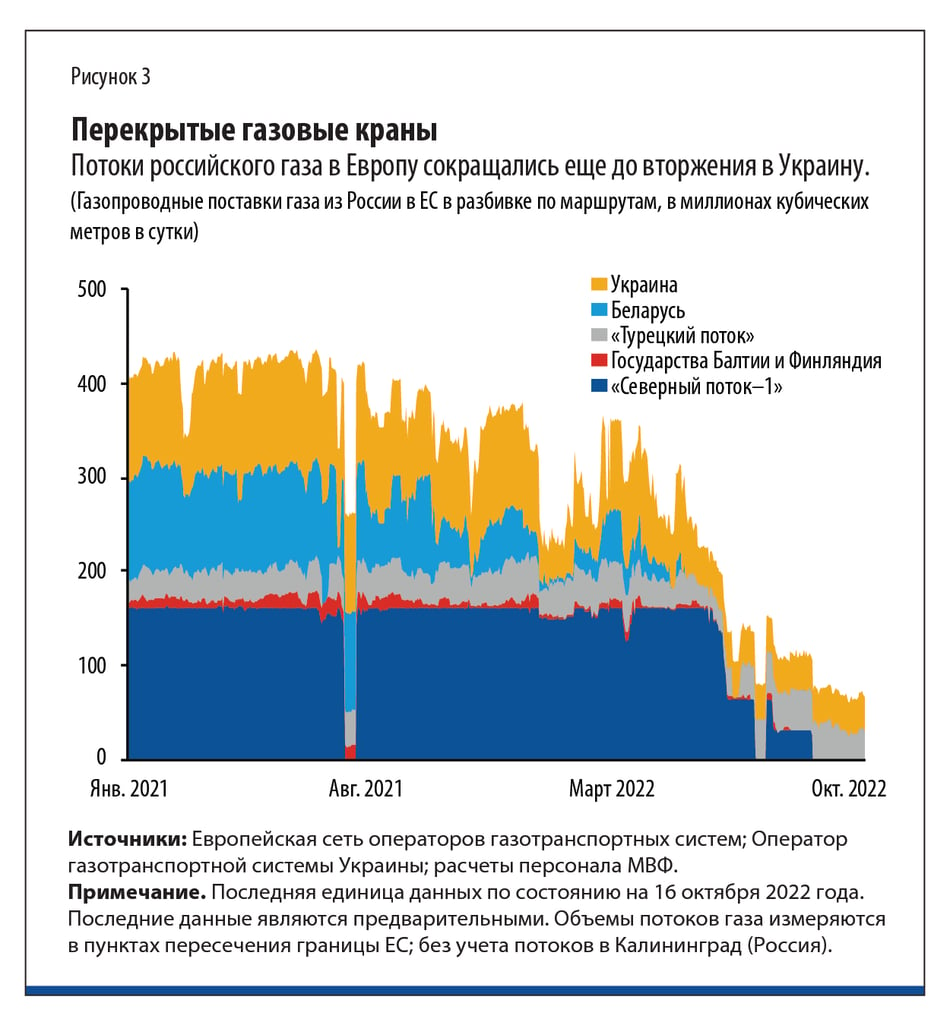

В 2021 году, до вторжения России в Украину, эти тенденции совпали с холодной зимой и обусловленным погодой низким уровнем выработки электроэнергии из возобновляемых источников в Европе и Бразилии. Рынки газа уже были несбалансированными, поскольку потребление газа в мире после пандемии восстановилось быстрее, чем предполагалось. Более того, Россия, которая обычно поставляла треть потребляемого в Европе газа, сократила свои потоки газа в Европу начиная с середины 2021 года, до начала войны (рис. 3 на следующей странице). «Газпром», российская энергетическая корпорация, принял решение не пополнять уровни газа в своих хранилищах в Центральной Европе. В четвертом квартале 2021 года цены на газ в Европе и Азии, которые в целом колеблются синхронно в силу существования мирового рынка сжиженного природного газа (СПГ), возросли почти семикратно до 33 долларов США за миллион британских термических единиц с 4,90 доллара США в четвертом квартале 2019 года. Для сравнения: цены на нефть в четвертом квартале 2021 года составляли 78 долларов США за баррель — всего на 18 долларов больше, чем восемью кварталами ранее. Цены на уголь за тот же период более чем удвоились с 73 до 182 долларов США за тонну.

Когда наступили последствия войны в Украине, рынки природного газа уже испытывали серьезные трудности, тогда как рынки нефти были относительно сбалансированными. С начала войны расхождение между ценами на газ и нефть еще более увеличилось. По прошествии шести месяцев войны европейские цены на газ в третьем квартале 2022 года поднялись еще на 75 процентов; цены на нефть с момента вторжения повысились лишь на 15 процентов.

Почему цены на газ и нефть столь по-разному реагируют на шоки, исходящие из России? Ответ кроется в различной структуре этих двух рынков и базовых потрясениях.

Фрагментированные рынки газа

Рынки природного газа во всем мире фрагментированы, поскольку они опираются в основном на газопроводную инфраструктуру, что делает невозможным арбитраж между регионами. В настоящее время интегрирована лишь четверть глобальных рынков газа. Европейские рынки газопроводного газа связаны с рынком СПГ посредством терминалов по сжижению природного газа и регазификации СПГ. Эти терминалы позволяют осуществлять транспортировку газа между континентами с помощью танкеров, обеспечивая связь европейских потребителей газа с потребителями других стран — импортеров СПГ во всем мире, в основном в Восточной Азии.

У России недостаточно газопроводов и терминалов по сжижению природного газа для перенаправления значительной доли европейского экспорта газа по газопроводам в другие страны. Поэтому сокращение потоков российского газа является настоящим шоком предложения. Оно эквивалентно исчезновению с рынка в совокупности приблизительно 17 процентов потребления газа в Европе и импорта СПГ вне Европы.

Перенаправление СПГ из Азии и Европы способствует смягчению шока предложения, потребление газа в ЕС сократилось, и несколько увеличилось предложение газа из Азербайджана, Алжира и Норвегии. Для стимулирования таких корректировок рынка цены на газ должны возрасти в несколько раз в связи с низкой эластичностью спроса и предложения. Поэтому меры государственной политики, защищающие потребителей посредством искажения ценовых сигналов (например, ценовые субсидии), нецелесообразны. Если не дать движущим силам рынка осуществить корректировку, единственным вариантом становится нормирование, причиняющее экономике гораздо больший ущерб. Правительства по-прежнему могут защитить уязвимые домашние хозяйства посредством единовременных выплат и других механизмов, но им следует позволить ценовым сигналам выполнять свою функцию.

Интегрированные рынки нефти

В отличие от рынков газа глобальная интеграция обеспечивает смягчение шоков на рынке нефти. Транспортная и перерабатывающая инфраструктура позволяет осуществлять трансграничный арбитраж. Как следствие, хотя шоки на рынке нефти все равно оказывают сильное воздействие на цены, оно носит более временный характер, чем в случае цен на природный газ. Эластичность предложения и спроса по ценам выше, поскольку она может адаптироваться в больших масштабах.

Кроме того, в отличие от рынков газа рынок нефти не испытал существенный шок предложения в связи с войной. В 2022 году российский экспорт нефти является устойчивым. Санкции и сокращение деятельности западных компаний в России вызывали сбои на рынках нефти. Эти сбои частично сглаживались увеличивающимся спредом между ценами на нефть Brent и ценами на российскую нефть. Цены на нефть Brent росли, а российская нефть продавалась с дисконтом (рис. 4). Это создает стимул к перенаправлению российской нефти в Индию, Китай и другие страны. В отличие от газа, в случае нефти существуют стратегические запасы, которые высвобождались для обуздания роста цен. Наряду с этим повышение цен на нефть сдерживается замедлением экономической активности в Китае и во всем мире.

Последствия для рынков электроэнергии

Поскольку война в Украине сказывается на рынках природного газа сильнее, чем на рынках нефти, европейские рынки электроэнергии ощущают серьезные последствия. В Европе оптовые цены на электроэнергию меняются параллельно с ценами на газ, потому что цены на электроэнергию определяются самыми высокими предельными издержками производства (как на любом конкурентном рынке), и в настоящее время производителями с самыми высокими издержками являются газовые электростанции. В результате цены на электроэнергию крайне волатильны и недавно достигли максимального уровня, который в семь раз выше по сравнению с началом 2021 года, даже в таких странах, как Испания и Португалия, где доля природного газа в выработке электроэнергии относительно мала по сравнению с возобновляемыми энергоресурсами.

Шок цен на электроэнергию ощущается во всей Европе, но неодинаково во всех странах. Несмотря на то, что европейские рынки газа и электроэнергии интегрированы и имеют значительный объем трансграничной торговли, существуют узкие места в сфере инфраструктуры, различия в наборе источников для выработки электроэнергии и расхождения в мерах политики в отношении субсидий или ценовых ограничений. Эти факторы вызывают крупное расхождение оптовых цен на энергоносители.

Трудно определить, какие события повлияют на рынки энергоносителей в ближайшие месяцы в условиях войны и ослабления мировой экономики. Вместе с тем сопоставление рынков природного газа и электроэнергии с одной стороны и рынков нефти с другой показывает риски фрагментации и преимущества более интегрированных рынков в плане смягчения шоков предложения и спроса. Правительствам стран следует содействовать интеграции мирового рынка природного газа, а также региональных рынков электроэнергии. Наряду с поддержкой возобновляемых энергоресурсов правительства должны оказывать помощь в строительстве инфраструктуры сжижения и продажи газа, а также более плотных сетей электропередачи. Быстрое выполнение этих задач поможет заменить российские поставки энергоресурсов и решить проблемы, связанные с непостоянством возобновляемых источников энергии.