Во время пандемии государственный долг стремительно возрос до рекордного уровня, превысив показатель мирового валового внутреннего продукта. Сейчас, при все еще повышенном уровне государственного долга, рост процентных ставок и высокий курс доллара США приводят к дополнительному росту процентных расходов, что, в свою очередь, сдерживает экономический рост и усиливает риски для финансовой стабильности.

Учитывая, что ряд стран уже испытывают критическую долговую ситуацию, в аналитической главе нового выпуска нашего доклада «Перспективы развития мировой экономики» мы исследуем вопрос о том, какие меры политики являются наиболее эффективными для долгосрочного снижения уровня государственного долга (или отношения долга к ВВП).

Используя данные за два десятилетия, мы обнаружили, что сокращение бюджетных расходов (с должным учетом условий страны) примерно на 0,4 процентного пункта ВВП — средний размер в нашей выборке — позволяет снизить коэффициент задолженности на 0,7 процентного пункта в первый год и на величину до 2,1 процентного пункта через пять лет.

При этом то, в какой период проводится эта корректировка, может повлиять на оказываемый ей эффект. Так, вероятность снижения коэффициентов задолженности благодаря консолидации бюджета в базовом сценарии (средний показатель) составляет около половины и увеличивается до трех четвертей, если это происходит в периоды подъема национальной и глобальной экономики или при мягких финансовых условиях и низком уровне неопределенности.

Подход к проведению операции также имеет значение. В странах с развитой экономикой сокращение расходов с большей вероятностью приводит к снижению показателей задолженности, чем увеличение доходов. Шансы на успех также повышаются, когда консолидация бюджета подкрепляется за счет проведения структурных реформ, способствующих росту, и устойчивых институциональных основ.

Вот почему в прошлом бюджетная консолидация, как правило, не приводила к снижению коэффициентов задолженности — не было подходящих условий и подкрепляющих ее мер политики.

Существуют важные факторы, объясняющие, почему ужесточение бюджета само по себе не приводило к снижению коэффициента задолженности примерно в половине случаев. Во-первых, консолидация бюджета, как правило, приводит к замедлению роста ВВП (см. главу 3 ПРМЭ 2010 года). Во-вторых, колебания валютных курсов и трансферты государственным предприятиям или условные обязательства могут сводить на нет усилия по сокращению задолженности. Такие операции «под чертой» могут увеличивать долг, несмотря на улучшение первичного сальдо (которое обычно приводит к снижению долга). Примерами могут служить незапланированные государственные трансферты государственным предприятиям в Мексике (2016 год) и погашение просроченных платежей правительством Греции (2016 год), все из которых были отражены как статьи «под чертой» в бухгалтерском учете бюджета.

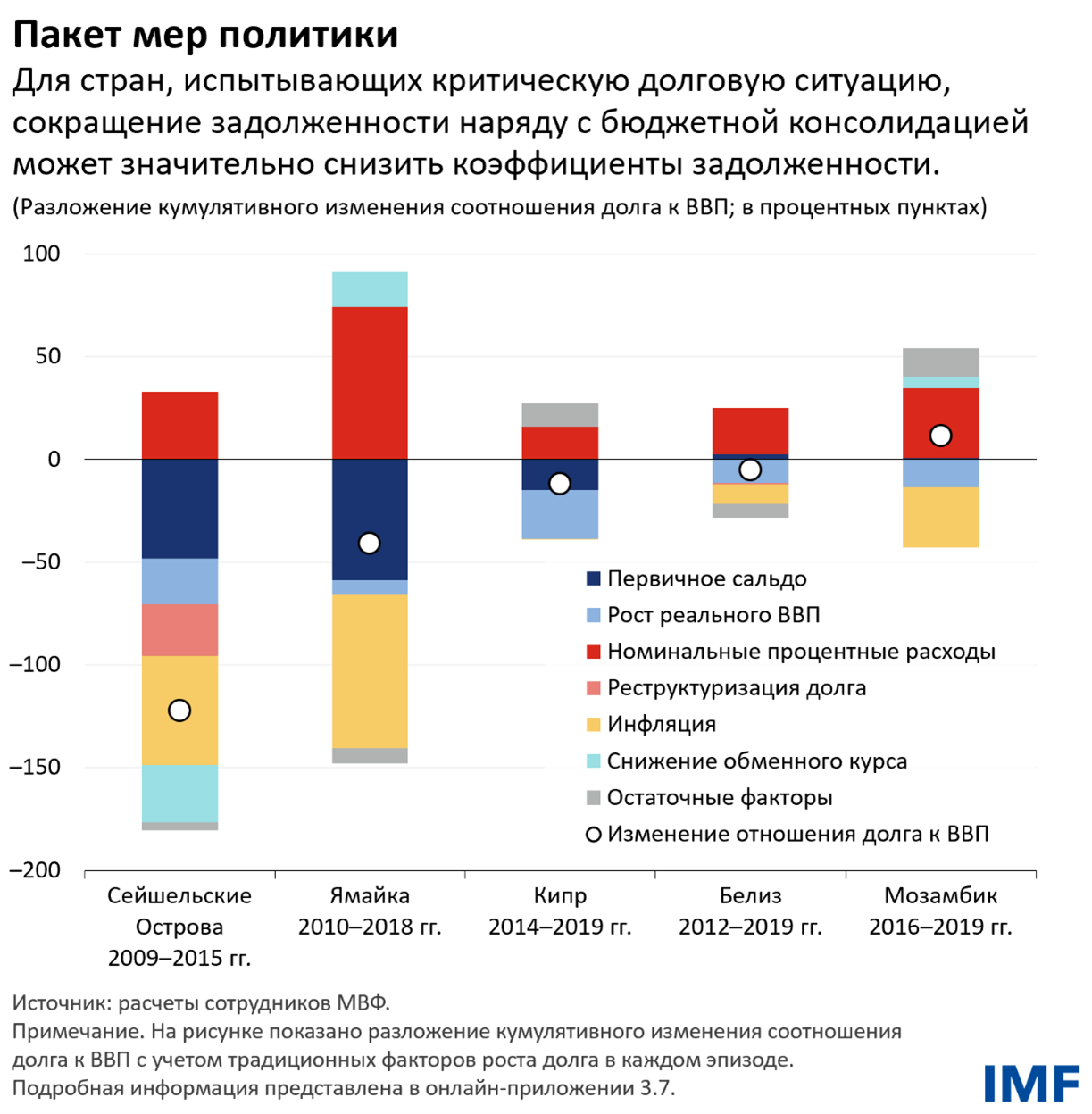

Реструктуризация долга

Несмотря на то, что тщательно разработанная консолидация бюджета наряду со структурными реформами, способствующими росту, могут помочь снизить коэффициенты задолженности, их может быть недостаточно для стран, испытывающих критическую долговую ситуацию или сталкивающихся с повышенными рисками пролонгации кредитов. В таких случаях может потребоваться реструктуризация долга — пересмотр условий кредита.

К реструктуризации обычно прибегают в крайнем случае. Это сложный процесс, который требует согласия отечественных и иностранных кредиторов и включает в себя распределение бремени между различными сторонами (например, между резидентами и банками в большинстве случаев реструктуризации внутренней задолженности). Это может обернуться значительными экономическими издержками, не говоря о репутационных рисках и трудностях координации.

Однако при использовании в сочетании с бюджетной консолидацией эта мера может обеспечить значительное сокращение коэффициентов задолженности — в среднем до 8 процентных пунктов или более через 5 лет в странах с формирующейся рыночной экономикой и в странах с низким доходом.

Например, в 2008 году, когда разразился мировой финансовый кризис, задолженность Сейшельских островов превышала 180 процентов. После реструктуризации долга как с официальными кредиторами-членами Парижского клуба, так и с частными внешними кредиторами, которая предусматривала значительное снижение номинальной стоимости долга, это соотношение резко снизилось до 84 процентов в 2010 году. Благодаря проведению осмотрительной бюджетной политики и высоким темпам роста ВВП стране удалось закрепить это снижение коэффициентов задолженности.

Кроме того, мы обнаружили, что немаловажным фактором является то, насколько глубокой является реструктуризация. Так, несмотря на два последовательных этапа реструктуризации, уровень государственного долга в Белизе оставался повышенным. Это свидетельствует о том, что даже в случае проведения таких операций на раннем этапе, уровень задолженности будет оставаться высоким, если реструктуризация носит недостаточно глубокий характер. Напротив, коэффициенты задолженности на Ямайке удалось значительно снизить благодаря ранней и глубокой реструктуризации, которая проводилась путем продления сроков погашения и сокращения купонных выплат, а не снижения номинальной стоимости долга. Примечательно, что бюджетные ресурсы, полученные благодаря облегчению бремени долга в результате реструктуризации, были направлены на сбережение, что нашло отражение в проведенной страной значительной консолидации бюджета.

Странам, которые могут себе позволить умеренное и постепенное снижение коэффициентов задолженности, лучше всего проводить консолидацию бюджета при благоприятных условиях, наряду с мерами, включающими структурные реформы, направленные на стимулирование экономического роста. Наличие прочных институциональных основ поможет не допустить проведение операций «под чертой», подрывающих усилия по сокращению задолженности, и послужит гарантией того, что страны действительно будут создавать буферы и сокращать задолженность в благоприятные периоды.

Страны, сталкивающиеся с растущим дефицитом финансирования или уже оказавшиеся в критической долговой ситуации, могут не иметь реальной альтернативы существенному или быстрому сокращению задолженности. Для восстановления доверия рынка и макроэкономической стабильности таким странам, вероятно, понадобится проводить консолидацию бюджета. Кроме того, директивным органам следует также рассмотреть вопрос о своевременной реструктуризации задолженности. Если будет принято такое решение, то для снижения коэффициентов задолженности потребуется проводить глубокую реструктуризацию.

Для того чтобы реструктуризация увенчалась успехом, глобальные директивные органы должны содействовать созданию механизмов укрепления координации и доверия между кредиторами и должниками. Следует усовершенствовать принятую Группой двадцати «Общую основу», с тем чтобы повысить предсказуемость, обеспечить участие заинтересованных сторон на более раннем этапе, установить мораторий на выплаты и прояснить вопрос сопоставимости условий для всех кредиторов.

Этот блог основан на главе 3 апрельского выпуска доклада «Перспективы развития мировой экономики» 2023 года «Как справиться со стремительным ростом государственного долга». Авторами главы являются Сакаи Андо, Тамон Асонума, Александр Бальдуино Соллачи, Джованни Ганелли, Прачи Мишра (соруководитель), Нихил Патель, Адриан Перальта Альва (соруководитель) и Андреа Пресбитеро, при поддержке Карлоса Ангуло, Чжо Чена, Серхио Гарсии и Юуюу Хуана.

*****

Прачи Мишра — начальник Отдела по системным вопросам в Исследовательском департаменте МВФ. В период с сентября 2020 года по декабрь 2021 года она была советником в Исследовательском департаменте. До работы в Фонде она была управляющим директором в Goldman Sachs, где отвечала за глобальные макроэкономические исследования и была главным экономистом по Индии. Ранее Прачи работала в ряде департаментов МВФ в Вашингтоне, в том числе в аппарате первого заместителя директора-распорядителя. С 2014 по 2017 годы она была специальным советником и руководителем отдела стратегических исследованный Резервного банка Индии. До этого она была старшим экономистом в аппарате старшего советника по экономике в Министерстве финансов Индии и работала в консультативном совете по экономике в аппарате Премьер-министра. Она имеет степень доктора наук по экономике Колумбийского университета и степень магистра Делийской школы экономики.

Адриан Перальта-Альва — заместитель начальника Отдела по системным вопросам в Исследовательском департаменте МВФ. Ранее он занимал должности в Федеральном резервном банке Сент-Луиса и в Университете Майами. Его научные интересы лежат в сферах макроэкономики и вычислительной экономики. Он имеет докторскую степень Университета Миннесоты.