Глобальная экономика, которая еще не оправилась от последствий пандемии и вторжения России в Украину, стоит перед лицом все более мрачных и неопределенных перспектив. Многие понижательные риски, на которые мы указали в апрельском выпуске «Перспектив развития мировой экономики», начали реализовываться.

Более высокая, чем ожидалось, инфляция (особенно в США и основных странах Европы) провоцирует ужесточение глобальных финансовых условий. Замедление экономического роста в Китае оказалось более значительным, чем предполагалось, всвязи со вспышками COVID-19 и мерами самоизоляции, а также ощущаются дополнительные негативные последствия войны в Украине. В результате глобальный объем производства сократился во втором квартале этого года.

Согласно нашему базовому прогнозу, экономический рост замедлится с 6,1 процента в прошлом году до 3,2 процента в этом году и 2,9 процента в следующем году, что на 0,4 и 0,7 процентного пункта ниже, чем прогнозировалось в апреле. Это связано с замедлением роста в трех крупнейших в экономическом отношении регионах мира — США, Китае и зоне евро, — которое угрожает серьезными последствиями перспективам развития глобальной экономики.

В США снижение покупательной способности домашних хозяйств и ужесточение денежно-кредитной политики вызовут замедление экономического роста до 2,3 процента в этом году и 1 процента в следующем году. В Китае новые периоды самоизоляции и углубление кризиса на рынке недвижимости стали причиной замедления роста до 3,3 процента — наиболее низкого показателя более чем за четыре десятилетия, на считая пандемии. Прогноз экономического роста в зоне евро пересмотрен в сторону снижения до 2,6 процента в этом году и 1,2 процента в 2023 году, отражая вторичные эффекты войны в Украине и ужесточение денежно-кредитной политики.

Несмотря на замедление активности, прогноз глобальной инфляции был повышен, отчасти за счет роста цен на продовольствие и энергоносители. В этом году инфляция, как предполагается, достигнет 6,6 процента в странах с развитой экономикой и 9,5 процента в странах с формирующимся рынком и развивающихся странах (что представляет собой повышение прогноза на 0,9 и 0,8 процентного пункта, соответственно) и, по прогнозам, останется повышенной в течение более длительного периода. Инфляция также расширилась во многих странах под воздействием давления со стороны затрат, вызванного перебоями в цепочках поставок и беспрецедентно жесткими рынками труда.

Риски для прогноза преимущественно смещены в сторону снижения.

- Война в Украине может привести к внезапной остановке потоков газа из России в Европу.

- Инфляция может сохраниться на неизменно высоком уровне в случае сохранения чрезмерно жестких рынков труда или ослабления фиксации инфляционных ожиданий, либо если дезинфляция окажется более дорогостоящей, чем ожидалось.

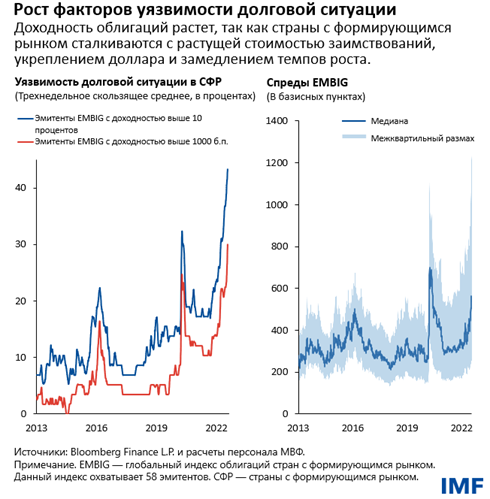

- Более жесткие глобальные финансовые условия могут спровоцировать всплеск кризисных долговых ситуаций в странах с формирующимся рынком и развивающихся странах.

- Новые вспышки COVID-19 и периоды самоизоляции могут оказать дополнительное давление на экономический рост Китая.

- Растущие цены на продовольствие и энергоносители могут стать причиной широко распространенного отсутствия продовольственной безопасности и социальных волнений.

- Геополитическая фрагментация может затруднить глобальную торговлю и сотрудничество.

В случае вероятного альтернативного сценария, при котором некоторые из этих рисков реализуются, включая полное прекращение поставок российского газа в Европу, инфляция вырастет, а рост мировой экономики еще более замедлится примерно до 2,6 процента в этом году и 2 процентов в следующем году; темпы роста ниже этих отмечались лишь пять раз с 1970 года. Согласно этому сценарию, экономический рост в США и зоне евро будет почти нулевым в следующем году, что негативно отразится на остальном мире.

Приоритетные задачи экономической политики

Текущие уровни инфляции сопряжены с явным риском для макроэкономической стабильности в настоящее время и в будущем, и возвращение их к целевым показателям центральных банков должно стать первоочередной задачей для директивных органов. В ответ на поступающие данные центральные банки основных стран с развитой экономикой сворачивают монетарную поддержку быстрее, чем мы ожидали в апреле, в то время как многие центральные банки в странах с формирующимся рынком и развивающихся странах в прошлом году начали повышать процентные ставки.

Вызванное этим синхронизированное ужесточение денежно-кредитной политики во многих странах не имеет исторического прецедента, и его последствиями, как ожидается, станут замедление темпов роста мировой экономики в следующем году и снижение темпов инфляции. Ужесточение денежно-кредитной политики неизбежно будет сопряжено с реальными экономическими издержками, но его задержка лишь усугубит трудности. Центральные банки, которые начали ужесточать политику, должны придерживаться этого курса, пока не удастся обуздать инфляцию.

Целенаправленная бюджетная поддержка способна смягчить воздействие на наиболее уязвимые группы населения. Но поскольку государственные бюджеты истощены пандемией, и необходима дезинфляционная общая направленность макроэкономической политики, компенсация целенаправленной поддержки повышением налогов или снижением государственных расходов обеспечит, чтобы налогово-бюджетная политика не затрудняла достижение целей денежно-кредитной политики.

По мере того как страны с развитой экономикой повышают процентные ставки для борьбы с инфляцией, финансовые условия ужесточаются, особенно для стран с формирующимся рынком. Страны должны надлежащим образом использовать макропруденциальные инструменты для защиты финансовой стабильности. Если гибких обменных курсов недостаточно для нейтрализации внешних шоков, директивные органы должны быть готовы к проведению валютных интервенций или принятию мер по управлению потоками капитала в кризисной ситуации.

Эти проблемы приходится решать в тот момент, когда многие страны испытывают недостаток бюджетных возможностей: доля стран с низким доходом, в которых кризисная долговая ситуация уже наступила или существует высокий риск ее наступления, выросла до 60 процентов с уровня около 20 процентов десять лет назад. Повышение стоимости заимствований, сокращение потоков кредита, укрепление доллара и замедление экономического роста лишь усугубят это тяжелое положение.

Механизмы урегулирования задолженности остаются медленными и непредсказуемыми; их реализация осложняется трудностями в получении от различных кредиторов скоординированных соглашений в отношении их конкурирующих требований. Достигнутые недавно успехи в осуществлении Общей основы Группы 20-ти обнадеживают, но по-прежнему срочно необходимы дальнейшие улучшения.

Внутренние меры экономической политики в целях решения проблемы воздействия высоких цен на энергоносители и продовольствие должны быть направлены в первую очередь на тех, кто в наибольшей степени подвергается этому воздействию, без искажения цен. Правительствам следует воздержаться от накопления запасов продовольствия и энергоносителей, а вместо этого стремиться к ликвидации таких препятствий для торговли, как запреты на экспорт продовольствия, которые вызывают рост мировых цен.

Поскольку пандемия продолжается, правительства должны активизировать кампании по вакцинации, ликвидировать узкие места в сфере распределения вакцин и обеспечить равный доступ к средствам лечения.

Наконец, для смягчения изменения климата по-прежнему требуются немедленные многосторонние действия в целях ограничения выбросов и повышения инвестиций для ускорения перехода к «зеленой» экономике. Война в Украине и растущие цены на энергоносители вынуждают правительства в качестве временной меры обращаться к таким ископаемым видам топлива, как уголь. Директивные и регулирующие органы должны обеспечить, чтобы такие меры были временными и использовались только для покрытия дефицита энергоносителей, не вызывая повышения общего объема выбросов. Следует в срочном порядке ускорить принятие заслуживающих доверия и всеобъемлющих мер политики в отношении климата для увеличения поставок экологически чистых источников энергии. Энергетический кризис также иллюстрирует то, как политика энергетической независимости с использованием экологически чистых источников энергии может быть совместимой с целями обеспечения национальной безопасности.

С апреля перспективы значительно ухудшились. Вскоре глобальная экономика может оказаться на грани рецессии лишь два года спустя после предыдущей рецессии. Многостороннее сотрудничество будет иметь ключевое значение во многих областях — от перехода к экономике, оказывающей меньшее воздействие на климат, и готовности к пандемиям до продовольственной безопасности и кризисных долговых ситуаций. На фоне грандиозных проблем и конфликтов укрепление сотрудничества остается наилучшим способом улучшения экономических перспектив и снижения риска геоэкономической фрагментации.

*****

Пьер-Оливье Гуринша — экономический советник и директор Исследовательского департамента МВФ. Он находится в отпуске из Калифорнийского университета вБеркли, где занимает должность профессора глобального управления имени С.К. и Анджелы Чань на экономическом факультете и в Школе бизнеса имени Уолтера Хааса. Профессор Гуринша был главным редактором «Экономического обзора МВФ» с момента его создания в 2009 году по 2016 год, руководящим редактором издания Journal of International Economics с 2017 по 2019 год и соредактором журнала American Economic Review с 2019 по 2022 год. Он находится в отпуске из Национального бюро экономических исследований, где онбыл директором программы «Международные финансы и макроэкономика»; он также является научным сотрудником Центра исследований экономической политики (CEPR) в Лондоне и членом Эконометрического общества.

В сферу основных научных интересов профессора Гуринша входят международная макроэкономика и финансы. Темами его недавних исследований являются недостаток надежных активов в мире, глобальные дисбалансы и валютные войны, международная валютная система и роль доллара США, парадигма основной валюты, определяющие факторы потоков капитала в развивающиеся страны и из них, международные портфели, мировой финансовый кризис и воздействие кризиса, вызванного COVID-19, на банкротство компаний. Профессор Гуринша является лауреатом Приза Бернасера 2007 года как лучший европейский экономист в возрасте до 40 лет, работающий в области макроэкономики и финансов, и приза «Лучшему молодому экономисту» 2008 года, присуждаемого лучшему французскому экономисту, не достигшему 40-летия. В 2012–2013 годах профессор Гуринша был членом Совета экономических консультантов премьер-министра Франции.

Он учился в Политехнической школе и в 1996 году получил докторскую степень по экономике в Массачусетском технологическом институте. Он преподавал в аспирантуре школы бизнеса Стэнфордского университета и в Принстонском университете, а в 2003 году перешел на экономический факультет Калифорнийского университета в Беркли. Он вырос в городе Монпелье во Франции.