Рекордный рост долга частного сектора может затормозить процесс восстановления экономики, однако степень замедления будет различаться как между странами, так и внутри них.

Государственным органам удалось ослабить экономические последствия пандемии благодаря предоставлению пострадавшим потребителям и предприятиям достаточного объема ликвидности в рамках кредитных гарантий, льготного кредитования и моратория на выплату процентов.

Однако, несмотря на то что эти меры оказали действенную поддержку финансовому положению предприятий, они также повлекли за собой резкий рост частного долга и продолжение неуклонного повышения доли заемных средств благодаря адаптивным финансовым условиям, сложившимся после глобального финансового кризиса 2008 года.

Глобальный долг частного сектора увеличился на 13 процентов от размера мирового ВВП в 2020 году. Этот темп превысил показатели роста во время глобального финансового кризиса и почти сравнялся с темпами накопления государственного долга.

Согласно нашим оценкам, накопленные за последнее время заимствования могут обернуться замедлением восстановительного роста в странах с развитой экономикой в общей сложности на 0,9 процента ВВП, а в странах с формирующимся рынком — на 1,3 процента в среднем в течение следующих трех лет.

Более серьезное замедление роста из-за долга

Между тем совокупные цифры не дают полного представления о ситуации. С точки зрения воздействия пандемии на положение домохозяйств и предприятий, отмечаются различия как как между странами, так и внутри них. Это обусловлено как разными ответными мерами, так и структурой экономики этих стран.

Например, в таких контактоемких сферах услуг, как досуг, отмечался спад, поскольку люди оставались дома. Однако производство и экспорт компьютеров, программного обеспечения и других товаров увеличилось, так как потребители тратили больше средств на электронную продукцию. Воздействие пандемии на финансовое положение потребителей и предприятий — особенно тех, которые пострадали наиболее серьезно, — оказалось весьма разным, в зависимости от предоставленной государством поддержки.

Как показывает наш анализ, замедление экономического роста в период после пандемии может оказаться наиболее серьезным в странах, где (1) объем задолженности в большей степени сконцентрирован среди домохозяйств, испытывающих финансовые затруднения, и уязвимых предприятий, (2) бюджетное пространство ограничено, (3) нормативно-правовое регулирование вопросов несостоятельности неэффективно и (4) денежно-кредитную политику необходимо срочно ужесточать.

Домохозяйства с низким уровнем доходов и уязвимые предприятия (компании с высоким уровнем заложенности и нерентабельные предприятия, которые с трудом выплачивают проценты), как правило, менее способны справиться с высоким уровнем долга. В результате выше вероятность того, что они резко сократят расходы на потребление и инвестиции в будущем. Поэтому наиболее серьезное замедление роста в будущем ожидается в странах, где домохозяйства с низкими доходами и уязвимые предприятия накопили наибольший объем заложенности во время пандемии.

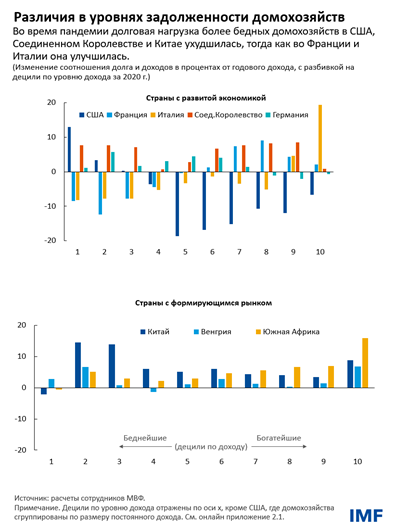

Из всех стран, предоставляющих подробные данные, наибольший рост задолженности домохозяйств пришелся на потребителей в Китае и Южной Африке. Однако между домохозяйствами этих двух стран отмечаются весьма существенные различия; так, в Китае задолженность наиболее заметно выросла среди домохозяйств с более низкими доходами, тогда как в Южной Африке наибольший рост отмечался среди домохозяйств с более высокими доходами.

Среди стран с развитой экономикой у домохозяйств с низкими доходами в США, Германии и Соединенном Королевстве уровень задолженности вырос сравнительно больше, чем во Франции и Италии, где уровень заемных средств среди более бедных домохозяйств фактически снизился.

Что касается влияния пандемии на предприятия, то между ними тоже отмечались различия. Уязвимые компании — с высокой долей концентрации в контактоемких отраслях услуг — нередко прибегали к заимствованиям, чтобы преодолеть падение доходов в результате пандемии. Поэтому в странах с более высокой долей контактоемких отраслей уровень будущих инвестиций, скорее всего, будет ниже.

Рост инфляции и процентных ставок

По мере восстановления экономики и ускорения инфляции странам при планировании темпов сворачивания мер чрезвычайной поддержки следует учитывать влияние ужесточения бюджетной и денежно-кредитной политики на потребителей и предприятия, которые испытывают наибольшие финансовые трудности.

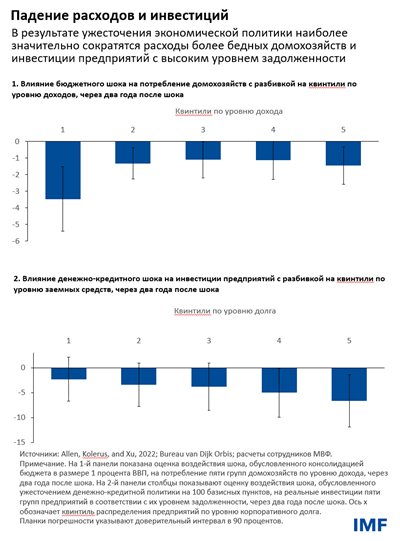

Так, согласно нашим оценкам, в результате непрогнозируемого ужесточения денежно-кредитной политики на 100 базисных пунктов инвестиции в компаниях с наибольшим уровнем задолженности сократятся в общей сложности на 6,5 процентного пункта в течение двух лет, что на четыре процентных пункта больше, чем в компаниях с наименьшим уровнем задолженности.

В случаях, когда восстановление идет полным ходом и финансовое положение выглядит устойчивым, бюджетную поддержку можно сокращать быстрее, помогая тем самым работе центрального банка. В других случаях государству следует оказывать адресную бюджетную поддержку наиболее уязвимым субъектам экономики по мере перехода к восстановлению, придерживаясь при этом вызывающей доверие среднесрочной бюджетной основы.

Для предотвращения серьезных и потенциально долговременных сбоев, обусловленных быстрым ужесточением денежно-кредитной политики, разработчикам экономической политики следует внимательно относиться к негативным тенденциям в финансовом секторе.

Это особенно важно в странах, где волна банкротств в отраслях, серьезно пострадавших от пандемии, может распространиться на остальную экономику. Государственные органы в таких странах могут стимулировать проведение реструктуризации вместо ликвидации и при необходимости поддерживать платежеспособность.

Нормативно-правовое регулирование вопросов несостоятельности и реструктуризации

Официальным органам следует также усилить механизмы реструктуризации и несостоятельности (например, в рамках специализированных внесудебных процедур реструктуризации) в целях более быстрого перераспределения капитала и трудовых ресурсов в пользу наиболее производительных компаний.

Аналогичным образом, если значительный объем задолженности домохозяйств угрожает восстановлению экономики, государству следует рассмотреть адресные и эффективные с точки зрения затрат программы реструктуризации долга, предназначенные для передачи ресурсов относительно уязвимым гражданам, которые с большей вероятностью будут тратить свои доходы. Такие программы, по замыслу, должны быть нацелены на минимизацию морального риска.

Резюмируя, следует отметить, что недавний всплеск роста задолженности домохозяйств и предприятий угрожает темпам восстановления экономики. Однако такой риск распределен неравномерно. Тщательный мониторинг в режиме реального времени финансового положения домохозяйств и уязвимых предприятий — залог разработки выверенной программы постепенного сворачивания мер поддержки. Это может предотвратить внезапное ухудшение ситуации в случае ужесточения финансовых условий.

— В этом блоге, основанном на аналитической главе 2 «Перспектив развития мировой экономики» от апреля 2022 года, озаглавленной «Долг частного сектора и восстановление мировой экономики», также использованы работы Евгении Пугачевой и Яроу Сюй.

*****

Сильвия Альбрисио — экономист Отдела исследований мировой экономики в Исследовательском департаменте МВФ. До начала работы в Фонде в 2021 году она работала в Банке Испании, Организации экономического сотрудничества и развития и в Европейском центральном банке. В сферу ее научных интересов входит денежно-кредитная, бюджетная и экологическая политика, производительность и инвестиции предприятий. Она имеет докторскую степень по экономике Института Европейского университета.

Сонали Дас — старший экономист Отдела международных экономических исследований Исследовательского департамента МВФ. Ранее она работала в Департаменте стран Азиатско-Тихоокеанского региона МВФ, где она занималась Индией, Непалом и Фиджи. Предметом ее изучения является денежно-кредитная политика, инвестиции и финансовая стабильность. Она имеет докторскую степень по экономике Университета Корнелл.

Кристофер Кох — экономист Отдела международных экономических исследований Исследовательского департамента МВФ. До начала работы в Фонде в 2021 году г-н Кох в течение десяти лет работал в Федеральном резервном банке Далласа. Он имеет диплом бакалавра Сент-Эндрюсского университета, а также степень магистра и докторскую степень Оксфордского университета, где он был стипендиатом Родса.

Жан-Марк Наталь — заместитель начальника Отдела международных экономических исследований Исследовательского департамента МВФ. До начала работы в МВФ он был заместителем директора по исследованиям Национального банка Швейцарии, где он консультировал Совет банка по вопросам ежеквартальных решений в области денежно-кредитной политики и коммуникации. Г-н Наталь преподавал денежно-кредитную теорию и политику в Женевском университете, и его статьи публиковались в различных экономических журналах, включая «Economic Journal» и «Journal of Money, Credit and Banking». Он занимается исследованием режимов денежно-кредитной политики и обменного курса, передачи воздействия политики, динамики инфляции и макроэкономическим моделированием. Он имеет докторскую степень по международной экономике Женевского института международных отношений.

Филипп Уинджендер — старший экономист заместитель Отдела международных экономических исследований Исследовательского департамента. В сферу его профессиональных и исследовательских интересов входит бюджетная политика, неравенство по доходам, изменение климата и прикладная эконометрика. Он имеет степень доктора экономических наук Университета Калифорнии в Беркли.