Продолжающееся восстановление мировой экономики сталкивается с многочисленными трудностями на фоне начала третьего года пандемии. Быстрое распространение штамма «омикрон» вызвало возобновление ограничений на перемещения во многих странах и увеличило дефицит трудовых ресурсов. Нарушения поставок по-прежнему сдерживают активность и вносят свой вклад в повышение инфляции, в дополнение к давлению со стороны активного спроса и повышенных цен на продукты питания и энергоресурсы. Кроме того, рекордные уровни долга и повышающаяся инфляция во многих странах ограничивают возможности преодоления вновь возникающих перебоев.

Однако некоторые трудности могут иметь более краткосрочный характер, чем другие. Новый штамм, как представляется, вызывает не столь тяжелый ход заболевания, как штамм «дельта», и ожидается, что рекордный всплеск заражений сравнительно быстро ослабнет. Поэтому в последнем выпуске «Перспектив развития мировой экономики» МВФ предполагается, что «омикрон» будет негативно сказываться на экономической активности в первом квартале 2022 года, но со второго квартала это влияние будет утихать.

Ожидается, что более значительное влияние на перспективы развития будут оказывать другие трудности и повороты в мерах политики. По нашим прогнозам, мировой рост в текущем году составит 4,4 процента, что на 0,5 процентного пункта ниже, чем прогнозировалось ранее, в основном вследствие снижения прогноза по США и Китаю. В случае США это обусловлено снижением вероятности законодательного утверждения бюджетного пакета «Восстановить и сделать лучше», более ранней отменой чрезвычайных адаптивных мер денежно-кредитной политики и сохранением перебоев в поставках. Ухудшение прогноза по Китаю вызвано дальнейшим снижением активности в секторе недвижимости и более слабым, чем ожидалось, восстановлением частного потребления. Нарушения поставок также привели к пересмотру прогнозов в сторону их снижения по другим странам, таким как Германия. Мы ожидаем, что в 2023 году экономический рост замедлится до 3,8 процента. Это на 0,2 процентного пункта выше, чем предполагалось в октябрьском выпуске ПРМЭ 2021 года, и в основном отражает повышение роста после прекращения действия факторов, которые сдерживают его в настоящий момент.

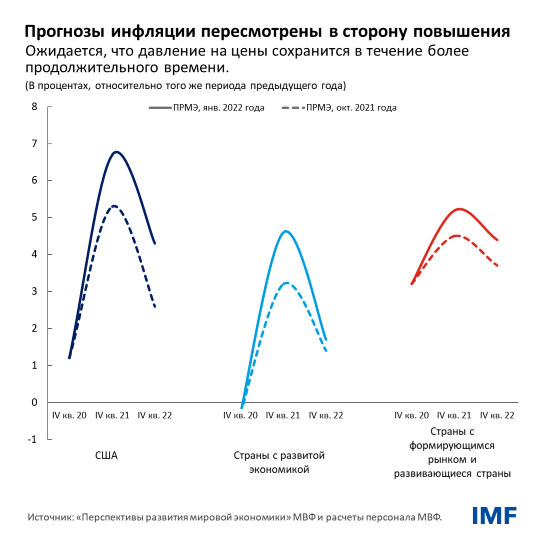

В связи с ожидаемым более продолжительным сохранением повышенного давления на цены мы пересмотрели прогнозы инфляции на 2022 год в сторону повышения как для стран с развитой экономикой, так и для стран с формирующимся рынком и развивающихся стран. Предполагается, что в течение 2022 года сократятся несоответствия между спросом и предложением, исходя из ожидаемого на уровне отраслей улучшения поставок по мере постепенного изменения в балансе спроса с товаров обратно в пользу услуг и прекращения чрезвычайной поддержки со стороны мер политики. Кроме того, фьючерсные рынки указывают на то, что в 2022 году ожидается более умеренный рост цен на энергоресурсы и продукты питания. Поэтому в 2023 году ожидается снижение инфляции при условии сохранения закрепленных инфляционных ожиданий.

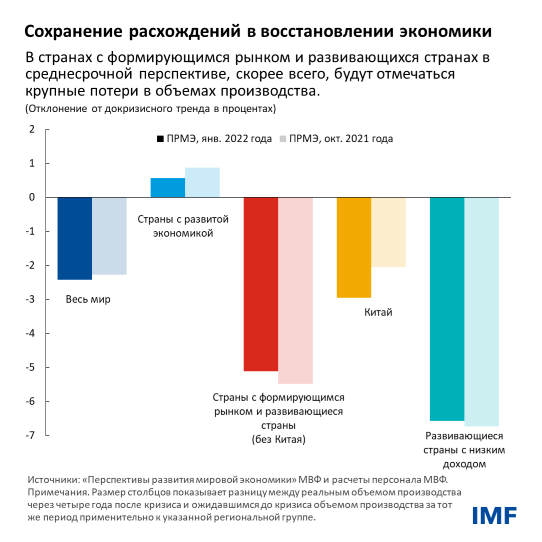

Несмотря на продолжающееся восстановление экономики сохраняются тревожные расхождения в экономических перспективах между странами. Для стран с развитой экономикой в текущем году прогнозируется возвращение к уровню тренда, сложившемуся до пандемии, в то время как в ряде стран с формирующимся рынком и развивающихся стран прогнозируется сохранение значительных потерь в объеме производства в среднесрочной перспективе. По имеющимся оценкам, количество людей, живущих в крайней бедности, примерно на 70 миллионов больше, чем было бы в 2021 году при сохранении тренда до пандемии, что отбросило прогресс в сфере сокращения бедности на несколько лет назад.

Прогноз имеет высокую степень неопределенности, и риски в целом смещены в сторону ухудшения ситуации. Появление штаммов вируса, приводящих к более высокой смертности, могут продлить кризис. Стратегия Китая с нулевой терпимостью к COVID может усугубить глобальные перебои в поставках, а если финансовая напряженность в секторе недвижимости страны распространится на более широкие сегменты экономики, это приведет к обширным последствиям. Превышения ожидаемых темпов инфляции в США могут вызвать активные меры по ужесточению денежно-кредитной политики со стороны ФРС и сильно ужесточить глобальные финансовые условия. Происходящее обострение геополитической напряженности и социальных волнений также создает риски для экономических перспектив.

Глобальные усилия

Для преодоления многих из трудностей, с которыми сталкивается мировая экономика, жизненно важно разжать тиски пандемии. Для этого потребуются глобальные усилия по обеспечению широкомасштабной вакцинации, тестирования и доступа к средствам лечения, в том числе к недавно разработанным антивирусным препаратам. На настоящий момент в странах с низким доходом полностью вакцинировано только 4 процента населения по сравнению с 70 процентами в странах с высоким доходом. Помимо обеспечения предсказуемых поставок вакцин для развивающихся стран с низким доходом, требуется предоставление помощи для увеличения их потенциала по освоению и совершенствования инфраструктуры здравоохранения. Необходимо срочно покрыть дефицит финансирования Инициативы по ускорению доступа к средствам для борьбы с COVID-19 (ACT) в размере 23,4 млрд долларов и создать стимулы для передачи технологий, чтобы способствовать диверсификации мирового производства критически важных медицинских средств, особенно в Африке.

На национальном уровне меры политики должны по-прежнему определяться с учетом специфики страны, в том числе уровня бедности, базового инфляционного давления и доступных возможностей выбора мер политики. Для достижения экономических целей необходимо согласованное проведение мер налогово-бюджетной и денежно-кредитной политики. Учитывая высокий уровень неопределенности, меры политики также должны оставаться гибкими и адаптироваться с учетом поступающих экономических данных.

В большинстве стран в текущем году прогнозируется сокращение дефицитов бюджета вследствие уменьшения возможностей для маневра в политике во многих странах и идущего активного подъема в других. Сектор здравоохранения должен по-прежнему быть приоритетом для бюджетной сферы, а трансферты — при их необходимости — следует действенно направлять наиболее пострадавшим. Все инициативы необходимо интегрировать в среднесрочные основы бюджета, формирующие вызывающую доверие траекторию, которая обеспечивает поддержание устойчивости долговой ситуации.

В большинстве стран сейчас критически важный момент для денежно-кредитной политики. Там, где имеет место широкая инфляция при активном подъеме экономики, как в случае США, или высокая инфляция грозит превращением в хроническую, как в случае некоторых стран с формирующимся рынком и развивающихся стран, а также стран с развитой экономикой, следует свернуть чрезвычайные меры поддержки со стороны денежно-кредитной политики. Некоторые центральные банки уже начали повышать процентные ставки в качестве опережающих мер в отношении ценового давления. Для обеспечения упорядоченной реакции рынка ключевое значение имеет надлежащее информирование о переходе политики на более жесткий курс. В тех случаях, когда базовое инфляционное давление остается невысоким, а восстановление экономики неполным, адаптивная направленность денежно-кредитной политики может сохраняться.

По мере того как в текущем году будет происходить все более широкое ужесточение курса денежно-кредитной политики, странам необходимо будет адаптироваться к глобальной ситуации более высоких процентных ставок. Странам с формирующимся рынком и развивающимся странам с крупной задолженностью в иностранной валюте и значительными потребностями во внешнем финансировании следует осуществлять подготовку к возможной нестабильности на финансовых рынках, продлевая по мере возможности сроки погашения долга и уменьшая балансовые несоответствия по валютам. Необходимой макроэкономической адаптации может способствовать гибкость обменного курса. В некоторых случаях может требоваться проведение валютных интервенций и применение временных мер контроля над потоками капитала, чтобы создать условия для сосредоточения мер денежно-кредитной политики на внутренних условиях.

С повышением процентных ставок странам с низким доходом — 60 процентов которых уже переживают критическую ситуацию, связанную с задолженностью, или имеют высокий риск возникновения такой ситуации — будет все сложнее обслуживать свой долг. Общая основа Группы 20-ти для урегулирования вопросов долга нуждается в реорганизации для обеспечения более быстрых результатов в области реструктуризации долга, а кредиторам Группы 20-ти и частным кредиторам следует предоставить странам временную приостановку платежей в счет обслуживания долга на период обсуждения вопросов о его реструктуризации.

В начале третьего года пандемии общее количество смертей в мире достигло 5,5 миллионов, и ожидается, что до конца 2024 года сопутствующие пандемии экономические потери составят примерно 13,8 трлн долларов относительно прогнозов, составленных до пандемии. Эти цифры были бы намного хуже, если бы не выдающаяся работа ученых, медицинского сообщества и не оперативные и интенсивные ответные меры политики по всему миру.

Однако предстоит проделать еще большую работу, чтобы добиться ограничения ущерба и уменьшить широкие расхождения в перспективах восстановления экономики между странами. Требуются инициативы в области мер политики, чтобы устранить значительные пробелы в обучении детей, особенно в развивающихся странах. В странах со средним и низким доходом школы по всей стране были в среднем закрыты на 93 дня дольше, чем в странах с высоким доходом. В области климата требуются более значительные усилия, чтобы добиться нулевых выбросов углерода в атмосферу к 2050 году, используя механизмы тарифов за выбросы углерода, субсидии на исследования и инициативы в области финансирования, так чтобы все страны могли инвестировать в меры по адаптации к изменению климата и смягчению его последствий.

Последние два года еще раз подтверждают, что этот кризис и идущее восстановление экономики являются беспрецедентными. Директивным органам необходимо тщательно отслеживать широкий спектр поступающих экономических данных, проводить меры подготовки к непредвиденным ситуациям и быть готовыми к оперативному информированию об изменениях в политике и быстрому их осуществлению. Параллельно с этим смелое и действенное международное сотрудничество должно обеспечить, чтобы уже в этом году мир вырвался из тисков пандемии.