A guerra na Ucrânia e a consequente alta dos preços das commodities devem contribuir para um novo aumento neste ano.

A pandemia persistente e a invasão da Ucrânia pela Rússia estão constituindo um revés para a economia mundial. Isso está afetando o comércio, os preços das commodities e os fluxos financeiros, fatores que estão alterando os déficits e superávits em transações correntes.

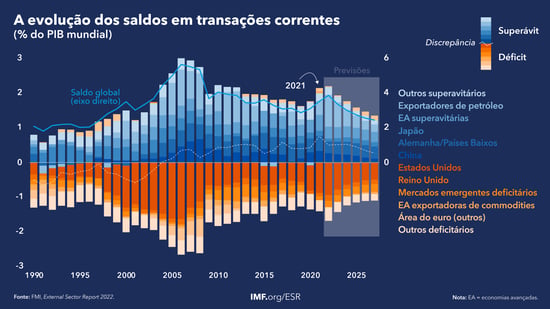

Os saldos mundiais em transações correntes, ou seja, o valor absoluto dos déficits e superávits de todos os países, estão aumentando pelo segundo ano consecutivo, de acordo com o nosso mais recente relatório sobre o setor externo. Após anos de queda, os saldos aumentaram para 3% do produto interno bruto mundial em 2020, cresceram ainda mais para 3,5% no ano passado e devem ampliar-se mais uma vez neste ano.

O aumento dos saldos em transações correntes não é necessariamente negativo por si só. Mas os saldos excessivos mundiais — a parcela não justificada por diferenças nos fundamentos econômicos dos países, como demografia, nível de renda e potencial de crescimento, e contextos de políticas desejáveis, usando a metodologia revisada do FMI — poderiam desencadear tensões comerciais e medidas protecionistas. Isso iria travar o desenvolvimento de uma maior cooperação econômica internacional e também poderia aumentar o risco de movimentos de moedas e de fluxos de capitais perturbadores.

Efeitos da pandemia em 2021

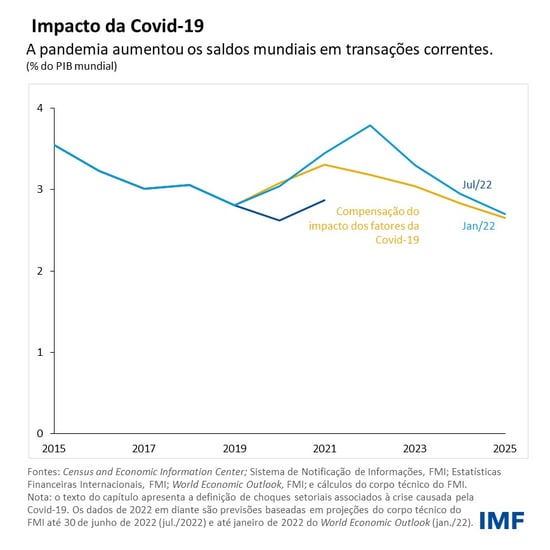

A pandemia aumentou os saldos em transações correntes mundiais e ainda está provocando um impacto assimétrico nos países, consoante, por exemplo, as suas receitas em termos de exportação ou importação de turismo e de produtos médicos.

A pandemia e os consequentes confinamentos também deslocaram o consumo dos serviços para os bens, tendo as pessoas reduzido os gastos relacionados com viagens e entretenimento. Isso também contribuiu para um aumento dos saldos mundiais à medida que as economias avançadas deficitárias aumentavam as importações de bens das economias de mercados emergentes superavitárias. Em 2021, estimamos que essa mudança aumentou o déficit dos Estados Unidos em 0,4% do produto interno bruto e contribuiu para uma elevação de 0,3% do PIB no superávit da China.

Economias superavitárias como a China também registraram aumentos em decorrência do crescimento dos embarques de produtos médicos, que de modo geral seguiram para os Estados Unidos e outras economias deficitárias. A disparada dos custos do transporte também contribuiu para o aumento dos saldos mundiais em 2021.

Guerra e aperto em 2022

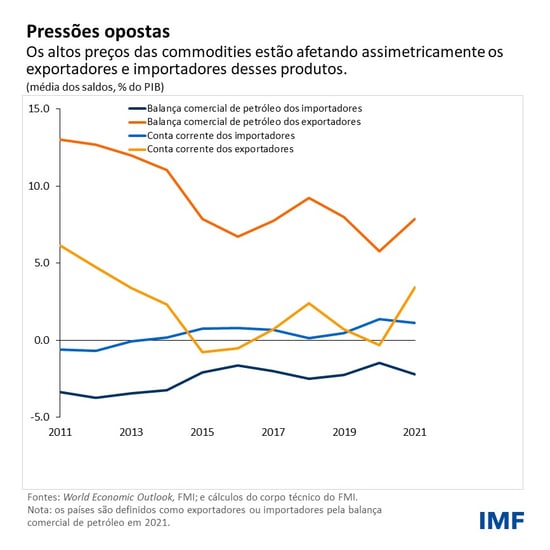

Os preços das commodities são um dos principais fatores que impactam as posições externas e a recuperação dos preços do petróleo no ano passado em relação aos níveis baixos da pandemia afetou assimetricamente os exportadores e importadores. A invasão da Ucrânia pela Rússia em fevereiro agravou a subida dos preços da energia, dos alimentos e de outras commodities, ampliando os saldos em transações correntes através do aumento dos superávits para os exportadores de commodities.

A política monetária mais restritiva está impulsionando os movimentos das moedas, pois a inflação crescente está levando muitos bancos centrais a acelerar a retirada do estímulo monetário. A revisão das expectativas sobre o ritmo do aperto monetário nos EUA ocasionou um realinhamento monetário considerável neste ano, contribuindo para o aumento antecipado dos saldos.

Em 2022, os fluxos de capitais para os mercados emergentes foram prejudicados até agora por uma maior aversão ao risco desencadeada pela guerra, com novos fluxos de saída em meio à mudança das expectativas sobre o aumento do ritmo do aperto monetário nas economias avançadas. Os fluxos de saída acumulados dos mercados emergentes foram muito elevados, cerca de US$ 50 bilhões, com uma magnitude semelhante às saídas registradas em março de 2020, mas a um ritmo mais lento.

As nossas perspectivas para o próximo ano e para os anos seguintes são de um declínio constante dos saldos mundiais em transações correntes à medida que o impacto da pandemia e da guerra diminui, embora essa expectativa esteja cercada de considerável incerteza. Esses saldos poderão continuar a aumentar caso a consolidação fiscal nos países deficitários demore mais do que o previsto. Além disso, o fortalecimento do dólar poderia ampliar o déficit em transações correntes dos EUA e elevar os saldos mundiais em transações correntes.

Outros fatores que poderiam aumentar esses saldos são um prolongamento da guerra que mantenha os preços das commodities altos por mais tempo, os diferentes graus de elevação dos juros pelos bancos centrais e um crescimento da tensão geopolítica que provoque uma fragmentação econômica, cause rupturas nas cadeias de fornecimento e possa desencadear uma reorganização do sistema monetário internacional.

Um sistema comercial mais fragmentado poderia fazer aumentar ou diminuir os saldos mundiais, dependendo de como os blocos comerciais se reconfigurem. De uma forma ou de outra, porém, reduziria as transferências de tecnologia e o potencial de crescimento impulsionado pelas exportações nos países de baixa renda e, assim, sem dúvida alguma corroeria os ganhos de bem-estar econômico alcançados com a globalização.

Políticas prioritárias

A guerra na Ucrânia exacerbou os atuais dilemas enfrentados pelas autoridades, entre os quais o combate à inflação e a salvaguarda da recuperação econômica e o apoio às pessoas afetadas ou reposição das reservas fiscais. A cooperação multilateral é fundamental para enfrentar os desafios em matéria de políticas gerados pela pandemia e pela guerra, entre eles, enfrentar a crise humanitária.

As políticas para promover o reequilíbrio externo diferem com base nas posições e necessidades de cada economia. No caso das economias com déficits em transações correntes mais importantes do que o esperado que reflitam grandes déficits fiscais, como os Estados Unidos, é crucial reduzir os déficits públicos com uma combinação de mais receita e menos despesa.

O reequilíbrio assume uma forma diferente no caso dos países com superávits excessivos, como a Alemanha e os Países Baixos, que podem ser reduzidos se forem intensificadas as reformas que estimulem o investimento público e privado e desestimulem a poupança privada excessiva, por exemplo, mediante a expansão das redes de proteção social em algumas economias de mercados emergentes.

****

Giovanni Ganelli é Economista Principal no Departamento de Estudos do FMI. Anteriormente, exerceu funções como Chefe de Gabinete Adjunto do Escritório Regional do FMI para a Ásia e o Pacífico, Chefe de Missão para Samoa e Economista Principal encarregado da Malásia no Departamento da Ásia e do Pacífico. Além disso, trabalhou no Departamento das Finanças Públicas, no Departamento da Europa e no Instituto para o Desenvolvimento das Capacidades do FMI. Durante a sua carreira, participou de missões do FMI na Ásia, África e Europa. Seus estudos incidem sobre a política fiscal, reformas estruturais e questões do setor externo. Já publicou artigos em diversas revistas especializadas, como o Journal of International Economics, o Economics Letters e o Journal of Economic Dynamics and Control.

Pau Rabanal é Chefe de Divisão Adjunto no Departamento de Estudos do FMI e trabalha no External Sector Report desde 2018. Juntou-se ao FMI em 2002 e trabalhou nos Departamentos de Mercados Monetários e de Capital, do Hemisfério Ocidental e do Oriente Médio e Ásia Central, bem como no Instituto para o Desenvolvimento das Capacidades do FMI. Formou-se em Economia pela Universitat Pompeu Fabra (Barcelona) e doutorou-se em Economia pela New York University. Seus estudos têm como temas a política monetária, políticas macroprudenciais, a macroeconomia de economia aberta e a análise de vulnerabilidades externas.

Niamh Sheridan é atualmente chefe de Divisão Ajunto da Política Externa do Departamento de Estratégia, Políticas e Avaliação (SPR) do FMI, onde supervisiona todas as atividades de avaliação do setor externo, incluídos os modelos EBA-lite e as avaliações de adequação das reservas. Desde a sua chegada ao FMI, Niamh trabalhou numa série de economias (Austrália, Estônia, Fiji, Malásia, Moldávia e Singapura) e foi Chefe de Missão para Samoa. É doutora em Economia pela Universidade Johns Hopkins e mestre em Ciências Econômicas pela University College, Dublin.