Além do sofrimento e da crise humanitária decorrente da invasão da Ucrânia pela Rússia, toda a economia mundial sentirá os efeitos da desaceleração do crescimento e da aceleração da inflação.

Os impactos fluirão por três canais principais. Primeiro, a alta nos preços de commodities como alimentos e energia aumentará ainda mais a inflação, erodindo a renda e pesando sobre a demanda. Segundo, as economias vizinhas, em particular, irão se defrontar com perturbações no comércio internacional, nas cadeias de suprimento e nas remessas, bem como com um aumento histórico no fluxo de refugiados. Terceiro, a redução na confiança das empresas e o aumento da incerteza dos investidores pesarão sobre os preços dos ativos, apertando as condições financeiras e, possivelmente, estimulando a saída de capitais dos países de mercados emergentes.

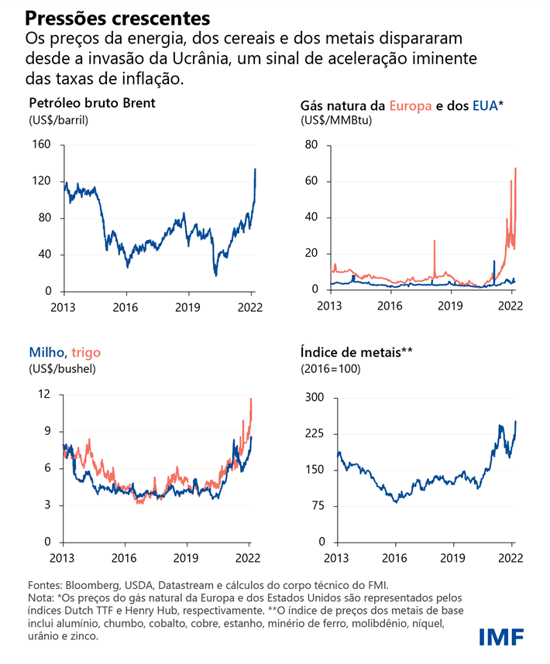

A Rússia e a Ucrânia são importantes produtores de commodities e os distúrbios já levaram a uma escalada dos preços em todo o mundo, particularmente no caso do petróleo e do gás natural. O preço dos alimentos disparou, e o trigo atingiu um novo recorde (a Ucrânia e a Rússia respondem por 30% da oferta global desse produto).

Além das repercussões globais, os países com exposição direta ao comércio internacional, turismo e serviços financeiros sofrerão pressões adicionais. Economias dependentes do petróleo importado experimentarão déficits fiscais e comerciais mais elevados e uma pressão inflacionária maior, embora alguns exportadores, como os do Oriente Médio e da África, possam se beneficiar da alta dos preços.

Aumentos mais acentuados nos preços dos alimentos e combustíveis podem gerar agitação social em algumas regiões, da África Subsaariana e América Latina até o Cáucaso e Ásia Central; além disso, é provável que a insegurança alimentar aumente ainda mais em partes da África e do Oriente Médio.

É difícil avaliar essas repercussões, mas já consideramos provável que nossas projeções de crescimento sejam rebaixadas no próximo mês, quando apresentaremos um quadro mais completo em nosso relatório sobre as perspectivas da economia mundial (World Economic Outlook) e nas avaliações regionais.

Num prazo mais longo, a guerra pode alterar fundamentalmente a ordem econômica e geopolítica global caso haja uma reorientação do comércio de energia, reconfiguração das cadeias de suprimento e fragmentação das redes de pagamento, levando os países a repensarem suas reservas cambiais. A maior tensão geopolítica aumenta ainda mais os riscos de fragmentação econômica, particularmente no caso do comércio internacional e da tecnologia.

Europa

O custo já é imenso na Ucrânia. As sanções sem precedentes impostas à Rússia prejudicarão a intermediação financeira e o comércio internacional, causando inevitavelmente uma profunda recessão naquele país. A desvalorização do rublo está alimentando a inflação, reduzindo ainda mais os padrões de vida da população.

A energia é o principal canal de contágio para a Europa, já que a Rússia é uma fonte crítica de importações de gás natural. Distúrbios mais amplos na cadeia de suprimentos também podem ter consequências importantes. Esses efeitos alimentarão a inflação e desacelerarão a recuperação após a pandemia. O Leste Europeu enfrentará um aumento nos custos financeiros e uma onda de refugiados. Segundo dados das Nações Unidas, a região já recebeu a maioria dos 3 milhões de pessoas que fugiram recentemente da Ucrânia.

Os governos europeus também podem enfrentar pressões fiscais decorrentes dos gastos adicionais em segurança energética e em orçamentos de defesa.

Embora as exposições estrangeiras a ativos russos em queda livre sejam modestas pelos padrões globais, as pressões sobre os mercados emergentes podem aumentar caso os investidores busquem portos mais seguros. Da mesma forma, a exposição direta da maioria dos bancos europeus à Rússia é modesta e administrável.

Cáucaso e Ásia Central

Além da Europa, essas nações vizinhas sentirão as maiores consequências da recessão russa e das sanções impostas àquele país. Os vínculos estreitos em termos de comércio e sistemas de pagamentos restringirão o comércio e as remessas internacionais, os investimentos e o turismo, afetando negativamente o crescimento econômico, a inflação e as contas externas e fiscais.

Embora devam ser beneficiados pelo aumento dos preços internacionais, os exportadores de commodities enfrentam os riscos de redução nas exportações de energia se as sanções atingirem os oleodutos que cruzam a Rússia.

Oriente Médio e Norte da África

É provável que os efeitos do aumento dos preços dos alimentos e da energia, bem como das condições financeiras globais mais apertadas, se propaguem. O Egito, por exemplo, importa da Rússia e da Ucrânia cerca de 80% de seu consumo de trigo. E, como um destino turístico popular nos dois países, também sofrerá com o encolhimento dos gastos dos visitantes.

Políticas para conter a inflação, como aumento nos subsídios governamentais, poderiam pressionar as contas fiscais já frágeis. Além disso, a deterioração das condições de financiamento externo podem estimular a fuga de capitais e intensificar os ventos contrários para os países com endividamento elevado e grandes necessidades de financiamento.

A alta de preços pode agravar as tensões sociais em alguns países, como aqueles com redes de proteção social fracas, poucas oportunidades de trabalho, espaço fiscal limitado e governos impopulares.

África Subsaariana

Exatamente no momento em que o continente estava se recuperando pouco a pouco da pandemia, esta nova crise vem ameaçar os progressos obtidos. Muitos países da região são particularmente vulneráveis aos efeitos da guerra, especificamente devido ao aumento dos preços dos alimentos e da energia, redução da atividade turística e possíveis dificuldades de acesso aos mercados de capitais internacionais.

O conflito surge num momento em que a maioria dos países conta com espaço extremamente reduzido em sua política econômica para reagir aos efeitos do choque. É provável que isso venha a intensificar as pressões socioeconômicas, a vulnerabilidade da dívida pública, além de agravar as cicatrizes da pandemia, que já afetavam milhões de famílias e empresas.

Os preços recorde do trigo são particularmente preocupantes para a região, que importa cerca de 85% de seu consumo, um terço dos quais da Rússia e da Ucrânia.

Hemisfério Ocidental

Os preços dos alimentos e da energia são os principais canais de contágio, que pode ser substancial em alguns casos. É provável que o aumento nos preços das commodities deem um impulso significativo à inflação na América Latina e Caribe, que já enfrentam uma inflação anual média de 8% em suas cinco maiores economias: Brasil, México, Chile, Colômbia e Peru. Os bancos centrais podem ter que defender ainda mais a credibilidade da luta contra a inflação.

Os efeitos da alta dos preços das commodities para o crescimento serão variados. O aumento nos preços do petróleo prejudica os importadores da América Central e do Caribe, enquanto os exportadores de petróleo, cobre, minério de ferro, milho, trigo e metais podem cobrar mais por seus produtos e atenuar o impacto sobre o crescimento.

As condições financeiras continuam relativamente favoráveis, mas a intensificação do conflito poderia causar tensões financeiras em escala mundial, o que, em combinação com uma política monetária mais rígida, pesaria sobre o crescimento.

Os Estados Unidos têm poucos laços com a Ucrânia e a Rússia, o que dilui os efeitos diretos, mas a inflação já estava em seu ponto máximo em quatro décadas quando a guerra impulsionou os preços das commodities. Isso significa que os preços podem continuar subindo mesmo após o Federal Reserve começar a aumentar os juros.

Ásia e Pacífico

O contágio da Rússia provavelmente será limitado, dada a ausência de vínculos econômicos mais estreitos, mas o crescimento mais lento na Europa e na economia global representará um custo elevado para os principais exportadores.

Os maiores efeitos sobre as transações correntes ocorrerão nas economias importadoras de petróleo da ASEAN, na Índia e nas economias de fronteira, inclusive algumas ilhas do Pacífico. Isso pode ser amplificado pelo declínio do turismo nas nações que dependem dos visitantes russos.

Os efeitos imediatos devem ser menores na China, devido ao estímulo fiscal para atingir a meta de crescimento de 5,5% este ano; além disso, apenas uma parcela relativamente pequena de suas exportações é destinada à Rússia. Ainda assim, os preços das commodities e o enfraquecimento da demanda em seus grandes mercados de exportação aumentam as dificuldades.

O contágio é semelhante no Japão e na Coreia, onde novos subsídios ao petróleo podem amortecer os impactos. Os preços mais altos da energia aumentarão a inflação indiana, que já está no topo da meta do banco central.

Na Ásia, as pressões sobre os preços dos alimentos devem ser aliviadas pela produção local e por uma dependência maior do arroz do que do trigo. A importação mais onerosa de alimentos e energia aumentará os preços ao consumidor, embora subsídios e limites de preços de combustíveis, alimentos e fertilizantes possam aliviar o impacto imediato – mas gerando custos fiscais.

Choques globais

As consequências da invasão da Ucrânia pela Rússia já abalaram não apenas as duas nações, mas também a região e o mundo, e apontam para a importância de uma rede de segurança global e da existência de dispositivos regionais para proteger as economias.

“Vivemos em um mundo mais propenso a choques”, declarou a Diretora-Geral do FMI aos repórteres em uma sessão informativa em Washington. “E precisamos da força da coletividade para enfrentar os choques que estão por vir.”

Embora alguns efeitos possam não ser totalmente percebidos ainda por muitos anos, já existem sinais claros de que a guerra e a consequente escalada do custo das commodities essenciais tornará mais difícil para as autoridades de alguns países atingir o delicado equilíbrio entre conter a inflação e apoiar a recuperação econômica após a pandemia.

*****

Alfred Kammer é Diretor do Departamento da Europa do Fundo Monetário Internacional desde agosto de 2020. Nessa função, supervisiona o trabalho do FMI com a Europa.

Anteriormente, foi Chefe do Gabinete da Diretora-Geral, assessorando-a em questões estratégicas e operacionais e supervisionando as operações da equipe da Direção-Geral. Foi também Subdiretor do Departamento de Estratégia, Políticas e Avaliação, supervisionando o trabalho sobre a estratégia e a política de supervisão do FMI; Subdiretor do Departamento do Oriente Médio e Ásia Central, supervisionando a evolução econômica e as questões do setor financeiro da região; Diretor do Gabinete de Gestão da Assistência Técnica, assessorando a Direção-Geral nas operações de assistência técnica e supervisionando a captação de recursos e as parcerias globais para capacitação; e Assessor do Subdiretor-Geral. Além disso, atuou como representante residente do FMI na Rússia. Desde que ingressou no FMI, Alfred Kammer trabalhou com países da África, Ásia, Europa e Oriente Médio, e numa ampla gama de questões estratégicas e de política econômica.

Jihad Azour é o Diretor do Departamento do Oriente Médio e Ásia Central do Fundo Monetário Internacional, onde supervisiona o trabalho do FMI no Oriente Médio, Norte da África, Ásia Central e Cáucaso.

Foi Ministro das Finanças do Líbano de 2005 a 2008, período durante o qual coordenou a implementação de importantes reformas, como a modernização dos sistemas tributário e aduaneiro do país. Antes e depois de seu mandato como Ministro das Finanças, ocupou uma ampla gama de cargos no setor privado, como na McKinsey e na Booz and Co., onde foi Vice-Presidente e Conselheiro Executivo Sênior. Antes de ingressar no FMI em março de 2017, foi sócio-gerente da firma de investimento Inventis Partners.

Jihad Azour é doutor em Finanças Internacionais e pós-graduado em Economia e Finanças Internacionais pelo Instituto de Estudos Políticos de Paris. É autor de estudos sobre economias emergentes e sua integração na economia mundial como bolsista de pós-doutorado em Harvard. Já publicou vários livros e artigos sobre questões econômicas e financeiras e tem ampla experiência como professor.

Abebe Aemro Selassie é Diretor do Departamento da África do FMI. Anteriormente, foi subdiretor deste departamento. No FMI, liderou as equipes de trabalho com Portugal e a África do Sul, bem como a elaboração do relatório Perspetivas económicas regionais: África Subsariana. Trabalhou também com as equipes responsáveis pela Tailândia, Turquia e Polônia, bem como numa série de questões de políticas públicas. Entre 2006 e 2009, foi representante residente do FMI em Uganda. Antes de ingressar no FMI, trabalhou para o Governo da Etiópia.

Ilan Goldfajn é Diretor do Departamento do Hemisfério Ocidental do FMI. Foi Presidente do Banco Central do Brasil (BCB) de maio de 2016 até fevereiro de 2019. Durante seu mandato no BCB, supervisionou a implementação de mudanças regulatórias importantes, que abriram as portas para novos participantes no setor de serviços financeiros, estimularam a inovação e a digitalização e promoveram o crescimento de fintechs, com um impacto positivo sobre o setor financeiro no Brasil. Em 2017, foi eleito Banqueiro Central do Ano pela revista The Banker e, no ano seguinte, foi nomeado Melhor Banqueiro Central pela revista Global Finance.

A experiência de Ilan Goldfajn no setor privado abrange a atuação como economista-chefe e sócio do Itaú Unibanco, sócio-fundador da Ciano Investimentos e sócio e economista da Gávea Investimentos – três instituições financeiras altamente conceituadas no Brasil. Mais recentemente, presidiu o Conselho do Credit Suisse no Brasil. Trabalhou também como consultor para uma série de organismos financeiros internacionais, como o Banco Mundial, a ONU e o FMI.

Lecionou Economia em várias universidades no Brasil e nos Estados Unidos e foi organizador de diversas publicações e autor de numerosos artigos e livros. Ilan Goldfajn é doutor em Economia pelo Massachusetts Institute of Technology (MIT), mestre em economia pela Pontifícia Universidade Católica do Rio de Janeiro e bacharel em Economia pela Universidade Federal do Rio de Janeiro.

Chang Yong Rhee é o Diretor do Departamento da Ásia e do Pacífico do FMI. Antes de ingressar no FMI, foi economista-chefe do Banco Asiático de Desenvolvimento (BAD). Foi o principal porta-voz do BAD sobre tendências econômicas e de desenvolvimento e supervisionou o Departamento de Economia e Estudos. Foi também secretário-geral da Comissão Presidencial da reunião de cúpula do G-20 na República da Coreia. Antes de sua nomeação para a Comissão de Serviços Financeiros, foi professor titular de Economia na Universidade Nacional de Seul e professor assistente na Universidade de Rochester. Além disso, foi colaborador assíduo do governo da Coreia, tendo atuado como assessor do Gabinete do Presidente, Ministério das Finanças e Economia, Banco da Coreia, Depositário de Valores da Coreia e Instituto Coreano para o Desenvolvimento. Seus estudos abordam principalmente a macroeconomia, economia financeira e a economia coreana, tendo publicado numerosos trabalhos sobre esses temas. Doutorou-se em Economia pela Universidade de Harvard e graduou-se em Economia pela Universidade Nacional de Seul.