Os vínculos econômicos entre a China e a América Latina cresceram de forma expressiva nos últimos 20 anos. Na frente comercial, a China se tornou um parceiro importante para a região, com o aumento da importação de commodities e exportação de manufaturados. Em termos de investimentos, a China emergiu como uma fonte de capital para a América Latina, com a rápida expansão dos investimentos chineses, de recursos naturais para outros setores.

Contudo, os determinantes do crescimento econômico chinês estão mudando, do investimento para o consumo, de setores de baixa tecnologia para outros de tecnologia mais alta, e da indústria manufatureira para serviços.

Como esse “rebalanceamento” afeta a região? Analisamos os impactos sobre o comércio internacional e o investimento.

Impacto heterogêneo sobre o comércio

Esperamos que, de forma geral, o rebalanceamento da China seja positivo para a região, mas o impacto será diferente para os exportadores de commodities e de outros produtos.

Menos dependente dos investimentos em infraestrutura liderados pelo Estado do que há uma década, a demanda da China por matérias-primas estabilizou-se. O crescimento anual das exportações de matérias primas latino-americanas para a China é o menor já registrado (embora continue positivo).

Uma vez que a economia chinesa encontre um novo equilíbrio, esperamos uma queda média permanente de 0,1% do PIB na participação dos exportadores de commodities. Os países que exportam petróleo ou minerais, como metais, serão os mais afetados. Na Bolívia, Suriname e Venezuela, por exemplo, o PIB poderia cair mais de 1 ponto percentual em decorrência do impacto sobre o setor extrativista.

Por outro lado, é provável que os exportadores de outros produtos que não commodities sejam beneficiados. A transição da China para indústrias de alta tecnologia abre as portas para que México, Argentina, Uruguai e países da América Central – que atualmente têm alguma vantagem comparativa na produção de bens como eletrônicos, produtos químicos e têxteis – preencham a lacuna deixada pelo recuo da China no mercado de bens. Existem oportunidades adicionais na exportação de serviços para a China, particularmente turismo, transportes e comunicações.

Concorrentes em outras regiões também disputarão as mesmas oportunidades proporcionadas pelo rebalanceamento da China. Destacam-se, entre outros, os mercados emergentes como Turquia, Malásia, Vietnã ou Polônia, cujas exportações se sobrepõem cada vez mais às dos países latino-americanos. A mais notável potência em ascensão é a Índia, que poderia se tornar um grande concorrente para a região – já é o segundo maior concorrente do Brasil e da Colômbia, e o terceiro do Chile e Peru.

Investimento crescente

Os investimentos chineses na América Latina aumentaram substancialmente, de 12% do volume total de investimentos externos do país em 2014 para mais de 21% apenas três anos mais tarde. À medida que os investimentos chineses se expandiam, sua composição mudou, passando de combustíveis fósseis, metais e agricultura para a indústria de transformação e serviços, como serviços de utilidade pública, transportes, serviços financeiros e telecomunicações.

O que está por trás dessa mudança? Conforme a China reequilibra sua economia e seu investimento interno se aproxima de um pico, as empresas chinesas estão se expandindo no exterior, sobretudo em setores que acumularam capacidade excedentária após anos de investimentos excessivos. São muitas vezes setores em que as empresas chinesas são mais competitivas nos mercados globais.

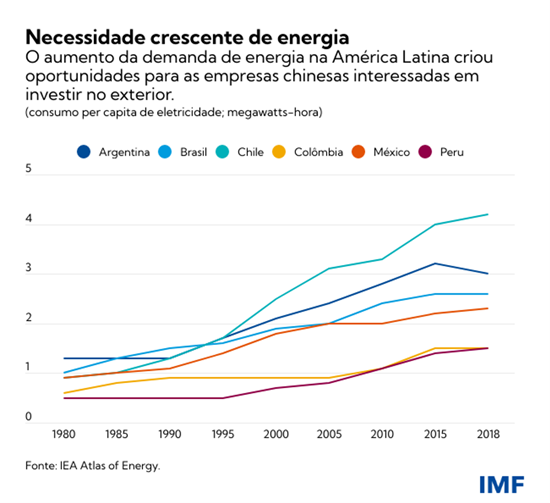

Tomemos como exemplo o setor elétrico. Em 2008, o governo chinês investiu pesadamente na geração de eletricidade. Em meados da década de 2010, porém, o mercado estava saturado e as grandes empresas de eletricidade do país tiveram de procurar oportunidades de investimento no exterior. Ao mesmo tempo, os países da América Latina enfrentavam dificuldades para atender à crescente demanda de investimentos em energia – o investimento chinês ajudou a preencher essa lacuna.

A geração e distribuição de eletricidade passou a ser um alvo importante de investimentos para a China. Segundo a estimativa mais recente da RED ALC-China (Rede da América Latina e Caribe sobre a China), desde 2000 as três maiores empresas de eletricidade da China investiram em 18 projetos na região, num total de US$ 34 bilhões.

Aproveitar ao máximo as oportunidades

A pandemia expôs as vulnerabilidades das cadeias de suprimentos globalizadas porém pouco diversificadas. As empresas (incluídas as da China) podem considerar formas de estabelecer cadeias de suprimentos resilientes e mais flexíveis – por exemplo, transferindo a produção de volta para o país ou para algum local mais próximo. Esta regionalização pode beneficiar os países menos dependentes de investimentos estrangeiros, bem como aqueles mais bem posicionados para preencher a lacuna no comércio internacional deixada pela China. A Covid-19 também pode levar a uma realocação de recursos para novos setores de crescimento, abrindo caminho para que países da América Latina se tornem competitivos em novos mercados.

Para colher os benefícios da integração do comércio internacional e do investimento estrangeiro direto, os países latino-americanos devem se concentrar na remoção dos obstáculos ao crescimento. Um ambiente macroeconômico estável, perspectivas de crescimento favoráveis e estruturas institucionais sólidas são essenciais. Para fortalecer a competitividade da região nas cadeias de valor globais, os países devem investir em infraestrutura, aprimorar a governança, aumentar a integração regional (inclusive por meio da redução das barreiras comerciais) e produzir artigos de melhor qualidade.

Os países que forem mais ágeis devem colher os benefícios e enfrentar melhor os desafios gerados pelo rebalanceamento da China.

*****

Ding Ding é Subchefe da Divisão Caribe 1 do Departamento do Hemisfério Ocidental. Anteriormente, trabalhou nos Departamentos da Ásia e do Pacífico e de Finanças Públicas do FMI, e publicou trabalhos sobre uma ampla gama de tópicos de macroeconomia, finanças internacionais e a economia chinesa. É doutor em Economia pela Universidade Cornell e é docente afiliado externo do Cornell Institute for China Economic Research.

Rui C. Mano é economista sênior das equipes dos Estados Unidos e Granada do Departamento do Hemisfério Ocidental. Anteriormente, trabalhou nos Departamentos de Estudos, da Ásia e do Pacífico e de Estratégia, Políticas e Avaliação. Seus campos de estudo incluem, entre outros, risco cambial, intervenção cambial, contágio transfronteiriço e diversos aspectos da economia chinesa. É doutor em Economia pela Universidade de Chicago.