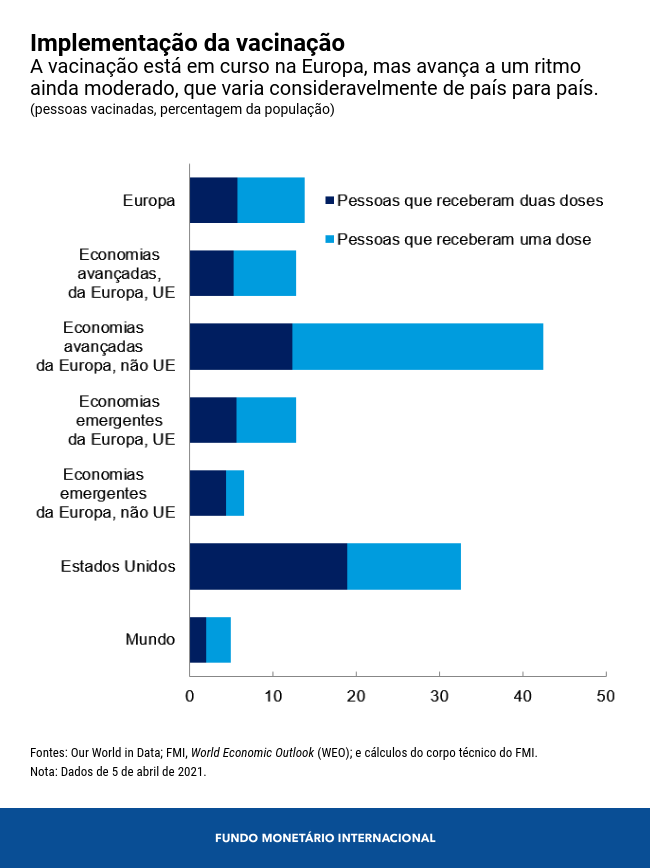

Um ano após o início da pandemia, a Europa encontra-se num outro ponto de inversão. Novas vagas de infeção estão a atingir o continente, exigindo novos confinamentos. Contudo, ao contrário do ano passado, agora estão disponíveis vacinas seguras e eficazes. Embora o ritmo da vacinação ainda seja lento, é possível contemplar um fim para a pandemia.

A recuperação económica na Europa ainda é desigual e hesitante, como reflexo das vagas periódicas de infeção e o ritmo das vacinações. Embora a produção industrial tenha voltado aos níveis anteriores à pandemia, o setor de serviços ainda está em contração.

Contudo, olhando para o futuro, projetamos que o crescimento económico europeu recupere 4,5% neste ano. Pressupondo que as vacinas se tornem amplamente disponíveis neste ano e ao longo do próximo, como ainda se espera, prevê-se um crescimento de 3,9% em 2022. Isso levará o produto da Europa de volta ao seu nível anterior à pandemia, mas não à trajetória prevista antes da Covid-19.

As mutações do vírus e a demora na vacinação são a principal incerteza neste momento. A maior preocupação no médio prazo são as sequelas económicas — um produto que nunca se recupere porque as pessoas que perderam o emprego durante a pandemia não consigam encontrar uma nova colocação. Isso pode ocorrer porque as lacunas encontradas na educação e na formação dos trabalhadores nunca são eliminadas, o investimento produtivo adiado continua na gaveta, ou os recursos permanecem em setores em declínio em vez de serem destinados para setores em expansão.

Neste contexto, a prioridade é aumentar a produção de vacinas. Isto é crucial não apenas para a Europa mas também para o mundo, pois a Europa é um centro de produção e exportação de vacinas. Investir neste esforço compensará. Naturalmente, uma produção mais célere de vacinas precisará ser associada a esforços nacionais para distribuí-las rapidamente, levando-as das fábricas até as pessoas.

A solução

Ao mesmo tempo, as autoridades precisam continuar a apoiar a recuperação da economia. Quanto mais rápida for a recuperação, menos sequelas haverá para as pessoas e empresas. E a política orçamental precisa desempenhar um papel crescente nas economias onde a política monetária — com os juros no seu nível mais baixo — é menos eficaz para impulsionar o produto.

Mas é necessário mudar a natureza do apoio:

- As políticas para o mercado de trabalho ofereceram um socorro sem precedentes aos desempregados ou subempregados. No seu auge, as políticas de manutenção do emprego apoiaram 68 milhões de empregados. Estas políticas devem ser mantidas em vigor enquanto a atividade económica se mantiver branda, mas devem ser alteradas gradativamente de modo a ajudar os trabalhadores a encontrar novas oportunidades em setores emergentes. Entre os exemplos, destacam-se políticas que promovam a busca de emprego, reforcem os programas de formação e requalificação, e forneçam subsídios bem direcionados à contratação.

- As políticas de apoio ao sector empresarial devem ser mais direcionadas para empresas viáveis e concentrar-se em reforçar a solvência das empresas em vez de simplesmente fornecer liquidez. Com base nos dados disponíveis até ao outono de 2020, estimamos que as empresas viáveis exigirão um aumento de capital equivalente a 2% a 3% do PIB para permanecerem solventes, com 15 milhões de postos de trabalho em risco.

- As políticas financeiras devem continuar a permitir aos bancos manter o fluxo de crédito . Pensando no futuro, porém, os empréstimos problemáticos precisam de ser provisionados devidamente, enquanto dá-se aos bancos tempo para recompor as reservas de capital à medida que expiram as medidas contra a crise.

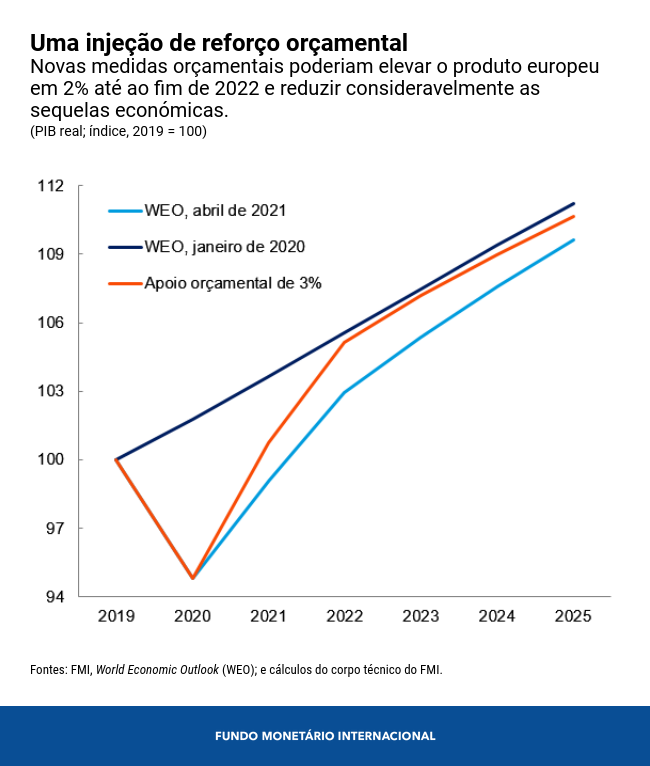

Uma injeção de reforço orçamental

Na mais recente atualização do relatório sobre as perspetivas económicas regionais para a Europa , analisamos o impacto de medidas orçamentais adicionais para apoiar essa mudança nas políticas. Estas medidas poderiam abranger mais transferências direcionadas às famílias necessitadas, subsídios à contratação para reintegrar mais rapidamente os desempregados, créditos fiscais temporários para o investimento a fim de antecipar o investimento privado, e mecanismos de apoio ao capital próprio para empresas viáveis que necessitem de capital. Não se trata de um pacote que impulsione os gastos de forma indiscriminada e permanente, mas sim de uma injeção temporária e bem direcionada tanto de oferta como de procura.

Constatamos que tal apoio adicional — fixado num nível de 3% do PIB ao longo de 2021–22 — poderia elevar o PIB em cerca de 2% até ao fim de 2022. No médio prazo, os robustos efeitos destas medidas sobre a oferta reduziriam em mais de metade o impacto das sequelas. Os custos seriam mínimos em comparação com os benefícios. Este pacote de medidas ofereceria também uma maior ajuda às famílias de baixos rendimentos e implicaria menos efeitos secundários do que se fossem concedidos mais estímulos monetários. Além disso, aproximaria a inflação da meta em muitos países e ajudaria a reconstruir o espaço da política monetária.

Por último, o apoio orçamental também deveria ser redirecionado para acelerar a transformação da economia, inclusive por meio do investimento em infraestrutura, sobretudo em tecnologias verdes e digitais. A União Europeia abriu novos caminhos com a criação do plano Next Generation EU, que proporcionará apoio centralizado aos Estados membros — mais da metade na forma de subvenções. Este programa acelerará o crescimento e aumentará a produtividade, especialmente se for combinado com reformas estruturais que favoreçam o crescimento.

Em suma, com um trabalho árduo na produção e distribuição de vacinas, apoio contínuo às vidas e aos meios de subsistência, e políticas inovadoras para combater as sequelas económicas, a Europa pode ter uma “recuperação em V” mais justa, mais ecológica, mais inteligente e mais resiliente.

*****

Alfred Kammer é o Diretor do Departamento da Europa do Fundo Monetário Internacional desde agosto de 2020. Nessa função, supervisiona o trabalho do FMI com a Europa.

Anteriormente, foi Chefe do Gabinete da Diretora-Geral, assessorando a Diretora em questões estratégicas e operacionais e supervisionando as operações da equipe da Direção-Geral. Foi também Subdiretor do Departamento de Estratégia, Políticas e Avaliação, supervisionando o trabalho sobre a estratégia e a política de supervisão do FMI; Subdiretor do Departamento do Oriente Médio e Ásia Central, supervisionando a evolução econômica e as questões do setor financeiro da região; Diretor do Gabinete de Gestão da Assistência Técnica, assessorando a Direção-Geral nas operações de assistência técnica e supervisionando a captação de recursos e parcerias globais para capacitação; e Assessor do Subdiretor-Geral. Além disso, atuou como representante residente do FMI na Rússia. Desde que ingressou no FMI, trabalhou com países da África, Ásia, Europa e Oriente Médio, e numa ampla gama de questões estratégicas e de política econômica.