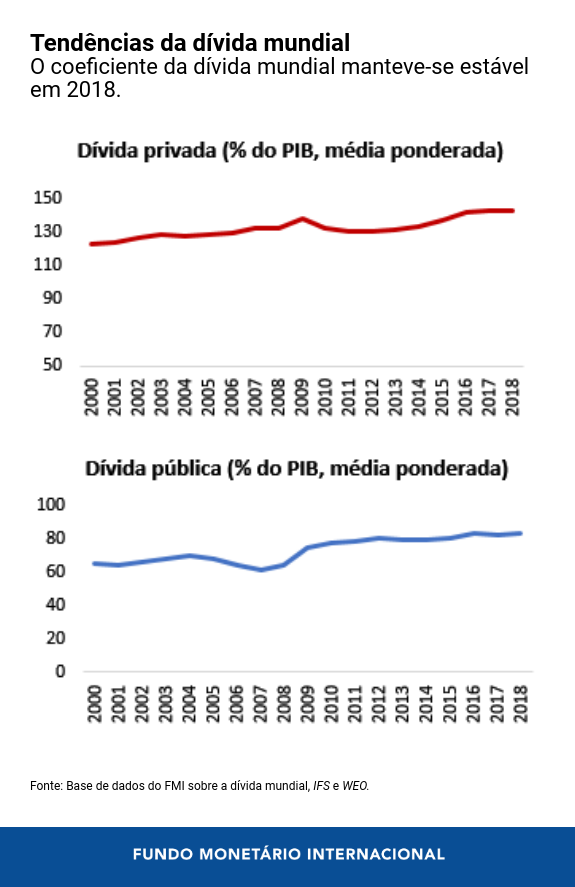

A nova atualização da base de dados do FMI sobre a dívida mundial ( Global Debt Database ) mostra que o total da dívida pública e privada atingiu US$ 188 trilhões no fim de 2018, US$ 3 trilhões a mais do que em 2017. A relação global média entre a dívida e o PIB (ponderada pelo PIB de cada país) subiu ligeiramente para 226% em 2018, 1½ ponto percentual acima do ano anterior. Embora esse tenha sido o menor aumento anual do coeficiente da dívida mundial desde 2004, um exame mais profundo dos dados de cada país revela vulnerabilidades crescentes, sugerindo que muitos países talvez não estejam bem preparados para a próxima fase de contração da atividade econômica.

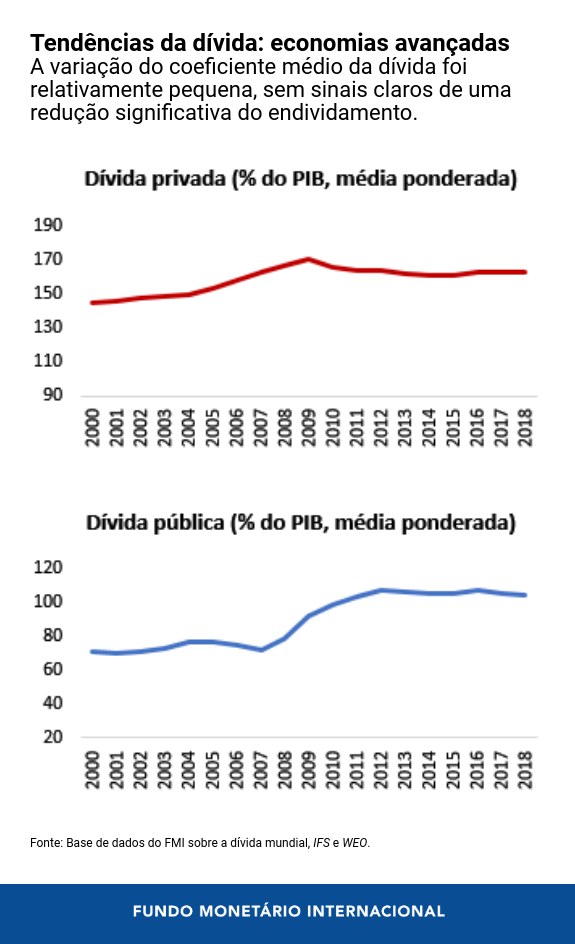

Nas economias avançadas, o coeficiente médio da dívida recuou, mas não há sinais claros de um esforço significativo para reduzir o endividamento. Nas economias de mercados emergentes e nos países em desenvolvimento de baixa renda, o aumento dos coeficientes médios da dívida foi mais acentuado, com destaque para a China, cujo coeficiente do total da dívida chegou a 258% do PIB no fim de 2018, o mesmo que o dos Estados Unidos e próximo à média das economias avançadas, de 265%.

Nenhuma grande mudança em 2018

A redução do coeficiente da dívida mundial em 2017, da qual tratamos em nosso blog anterior , não marcou o início de uma tendência de queda. Em 2018, esse coeficiente subiu minimamente em relação ao nível de 2016.

Ao examinarmos as tendências gerais, observamos dois grupos distintos:

- Economias avançadas. O coeficiente da dívida dos setores público e privado diminuiu na maioria dos países em 2018. Ressalte-se que metade das economias avançadas apresentaram superávits fiscais em 2018 (isto é, suas receitas superaram seus gastos). Um terço conseguiu reduzir o déficit fiscal ou elevar o superávit fiscal em relação ao ano anterior. Contudo, uma análise desse grupo de países no seu conjunto mostra que a variação do coeficiente médio do total da dívida foi relativamente pequena: um recuo de 0,9% do PIB.

- Economias de mercados emergentes e países em desenvolvimento de baixa renda. Não há sinais de reversão ou desaceleração da tendência de alta do coeficiente da dívida total desses dois grupos, e a maior parte do aumento decorre da dívida pública. Na África Subsaariana, o coeficiente médio da dívida pública subiu mais de 2½ pontos percentuais.

Crescem as vulnerabilidades sob a superfície

Um exame detalhado dos números revela a seguinte dinâmica:

- Na maioria dos países, os coeficientes da dívida pública estão elevados para os padrões históricos. Com algumas notáveis exceções (como Estados Unidos e Japão), as economias avançadas já começaram a reduzir parte da dívida acumulada na sequência da crise financeira mundial. Ainda assim, os coeficientes da dívida pública estão mais elevados do que antes de 2008 em quase 90% das economias avançadas. Em um terço delas, o coeficiente da dívida pública está 30 pontos percentuais acima do nível anterior à crise. Nos mercados emergentes, o coeficiente médio da dívida pública aumentou para níveis comparáveis aos registrados durante as crises das décadas de 1980 e 1990. Os coeficientes da dívida pública são superiores a 70% em quase um quinto dos países. Enquanto isso, tem havido uma acumulação constante de dívida pública no conjunto de países em desenvolvimento de baixa renda, e dois quintos deles em todo o mundo correm alto risco de enfrentar, ou já enfrentam, uma situação de superendividamento.

- A evolução da dívida privada, sobretudo das empresas, varia consideravelmente de país para país. Em contraste com a dívida pública, o aumento da dívida privada mundial ao longo da última década tem sido distribuído de forma desigual. Nas economias avançadas, o coeficiente da dívida das empresas vem aumentando gradativamente desde 2010 e já chegou ao mesmo nível de 2008, o pico anterior. Mas há diferenças marcantes. Em algumas das grandes economias, como Espanha e Reino Unido, o setor empresarial eliminou um volume enorme de dívida desde a crise financeira mundial. Nos Estados Unidos, a dívida das empresas cresceu de forma constante desde 2011 e atingiu um nível recorde no fim de 2018. Um padrão comum entre várias economias importantes é o uso crescente da dívida para assumir riscos financeiros (para custear a distribuição de dividendos, a recompra de ações, e fusões e aquisições) e o volume elevado de dívida de grau especulativo . Isso poderia amplificar choques se as empresas ficassem inadimplentes ou decidissem reduzir a dívida cortando investimentos ou demitindo funcionários. Ao mesmo tempo, os coeficientes da dívida das famílias diminuíram nas economias avançadas como um todo em comparação com 2008, com grandes quedas nos Estados Unidos e no Reino Unido e aumentos em um terço das economias avançadas. Nas outras economias de mercados emergentes que não a China, o coeficiente médio da dívida das empresas vem recuando desde 2015 e hoje está 4½ pontos percentuais acima do nível de 2009, mas esses países não estão imunes a uma deterioração da qualidade do crédito de suas empresas. O coeficiente da dívida das famílias tem aumentado de forma constante, mas ainda equivale à metade do nível observado nas economias avançadas.

- A China continuou a tentar conter a dívida das empresas em 2018. O endividamento empresarial diminuiu, mas a dívida soberana registrou um crescimento expressivo e a dívida das famílias continuou a aumentar em 2018. Essa evolução é consistente com o aumento da dívida das empresas durante a última década, que contribuiu para mais da metade do aumento da dívida das empresas em todo o mundo.

Ao contrário do que se viu antes da crise financeira mundial, os riscos não estão concentrados apenas no setor privado, mas também no setor público, refletindo em parte o legado não resolvido da crise. Conforme discutido no relatório Fiscal Monitor de outubro de 2016 , os níveis excessivos de dívida privada aumentam a vulnerabilidade a choques e podem levar a um processo abrupto e dispendioso de redução da dívida. Mas reduzir a dívida no setor privado, por sua vez, também pode constituir um peso para um setor público já superendividado caso uma queda da produção leve à diminuição das receitas ou a inadimplência das empresas gere prejuízos e limite a oferta de crédito bancário. Assim, é importante reduzir essas vulnerabilidades antes do próximo choque adverso.

Agradecemos a Juliana Gamboa Arbelaez, Virat Singh e Yuan Xiang a assistência inestimável na pesquisa.

Nota: No texto e nos gráficos, o coeficiente médio da dívida de um grupo de países é calculado ponderando a relação dívida/PIB de cada país pela participação do PIB desse país no PIB agregado do grupo. Para calcular o PIB agregado de um grupo, o PIB de cada país é convertido em dólares norte-americanos à taxa de câmbio média do período.