Gita Gopinath

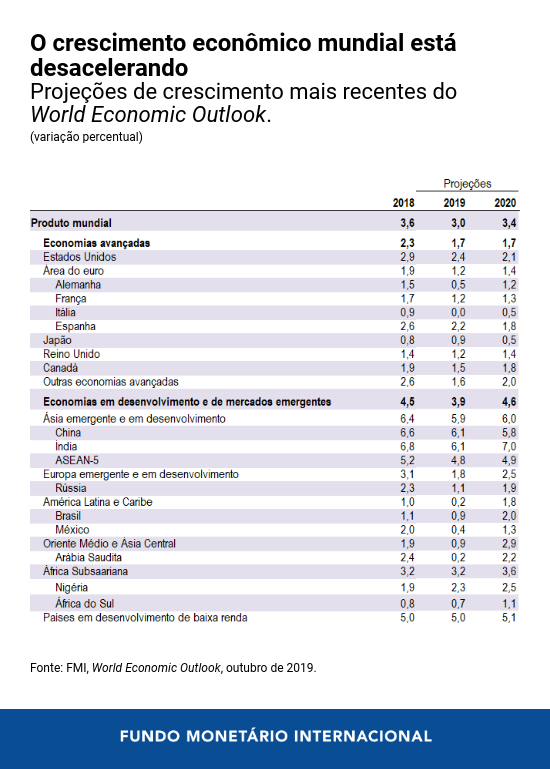

A economia mundial está em uma desaceleração sincronizada e estamos, mais uma vez, rebaixando a previsão de crescimento em 2019, para 3%, o ritmo mais lento desde a crise financeira mundial. O crescimento continua a ser enfraquecido pelo aumento das barreiras comerciais e das tensões geopolíticas. Estimamos que as tensões comerciais entre os Estados Unidos e a China reduzirão cumulativamente o nível do PIB mundial em 0,8% até 2020. O crescimento também está sendo pressionado por fatores nacionais específicos em várias economias de mercado emergentes, bem como por forças estruturais, como o baixo crescimento da produtividade e o envelhecimento demográfico nas economias avançadas.

Na edição de outubro do relatório World Economic Outlook, projetamos uma melhoria modesta do crescimento mundial, para 3,4% em 2020 – ou seja, outra correção para baixo de 0,2% em relação a nossas projeções de abril. Contudo, ao contrário da desaceleração sincronizada, essa recuperação não é ampla e permanece precária.

A debilidade do crescimento é causada por uma forte deterioração da atividade da indústria transformadora e do comércio mundial, com tarifas mais altas e uma incerteza prolongada quanto à política comercial prejudicando o investimento e a demanda por bens de capital. Além disso, a indústria automobilística está se contraindo devido a uma gama de fatores, como as perturbações decorrentes das novas normas sobre emissões na área do euro e na China, que tiveram efeitos duradouros. No geral, o crescimento do volume do comércio no primeiro semestre de 2019 caiu para 1%, o nível mais fraco desde 2012.

Em contraste com a debilidade do comércio e da indústria transformadora, o setor de serviços continua a resistir em quase todo o mundo, o que vem mantendo o dinamismo dos mercados de trabalho e o vigor do crescimento da massa salarial e dos gastos de consumo nas economias avançadas. Contudo, já se observam os primeiros sinais de abrandamento no setor de serviços nos Estados Unidos e na área do euro.

A política monetária tem sido importante no apoio ao crescimento. Na ausência de pressões inflacionárias e em face do enfraquecimento da atividade, os principais bancos centrais acertaram em baixar os juros para reduzir os riscos de deterioração do crescimento e prevenir a desancoragem das expectativas de inflação. Em nossa avaliação, sem esse estímulo monetário, o crescimento mundial seria 0,5 ponto percentual mais baixo, tanto em 2019 como em 2020.

As economias avançadas continuam a desacelerar em direção a seu potencial de longo prazo. A previsão de crescimento foi corrigida para 1,7% em 2019 (em comparação com 2,3% em 2018) e deve se manter nesse nível em 2020. A solidez das condições do mercado de trabalho e o estímulo proporcionado pelas políticas estão ajudando a compensar o impacto negativo do enfraquecimento da demanda externa nessas economias.

O crescimento nas economias em desenvolvimento e de mercados emergentes também foi corrigido para baixo, para 3,9% em 2019 (em comparação com 4,5% em 2018), devido, em parte, às incertezas em torno do comércio internacional e das políticas internas e à desaceleração estrutural na China.

A ligeira elevação do crescimento mundial em 2020 é impulsionada pelas economias em desenvolvimento e de mercados emergentes, que deverão registrar uma recuperação do crescimento para 4,6%. Cerca de metade dessa melhoria decorre de recuperações ou de recessões menos profundas em mercados emergentes sob estresse, como Argentina, Irã e Turquia, e o restante advém de recuperações em países onde o crescimento foi acentuadamente inferior em 2019 em relação a 2018, como Arábia Saudita, Brasil, Índia, México e Rússia. No entanto, existe uma incerteza considerável em torno dessas recuperações, sobretudo quando se prevê que as principais economias, como Estados Unidos, Japão e China, desacelerem ainda mais em 2020.

A escalada dos riscos

Além disso, existem vários riscos de deterioração do crescimento. A intensificação das tensões comerciais e geopolíticas, incluídos os riscos relacionados ao Brexit, poderia perturbar ainda mais a atividade econômica e prejudicar uma recuperação já frágil das economias de mercados emergentes e da área do euro. Isso poderia ocasionar uma mudança abrupta do sentimento de risco, perturbações financeiras e uma inversão dos fluxos de capitais para as economias de mercados emergentes. Já nas economias avançadas, a inflação baixa poderá enraizar-se e restringir ainda mais a margem de manobra da política monetária no futuro, limitando sua eficácia.

Políticas para redinamizar o crescimento

Para dar novo fôlego ao crescimento, as autoridades econômicas precisam remover as barreiras comerciais por meio de acordos duradouros, conter as tensões geopolíticas e reduzir a incerteza em torno das políticas internas. Essas medidas podem contribuir para renovar a confiança e revitalizar o investimento, a indústria transformadora e o comércio. Nesse sentido, aguardamos com interesse mais detalhes sobre o recente acordo provisório entre a China e os Estados Unidos. Consideramos positiva qualquer ação para reduzir as tensões e reverter as medidas comerciais tomadas recentemente, sobretudo se conduzir a um acordo amplo e duradouro.

Para superar outros riscos para o crescimento e aumentar o produto potencial, a política econômica deve apoiar a atividade de maneira mais equilibrada. A política monetária não pode ser a única opção. Deve ter o respaldo da política fiscal, desde que ela disponha de margem de manobra e que sua atual orientação já não seja demasiado expansionista. Países como a Alemanha e os Países Baixos devem aproveitar as taxas de captação baixas para investir em capital social e infraestrutura, mesmo de um ponto de vista puramente de custo‑benefício. Se o crescimento vier a sofrer um desgaste mais grave, talvez seja necessária uma resposta fiscal coordenada internacionalmente, adaptada às circunstâncias de cada país.

Embora a flexibilização da política monetária tenha apoiado o crescimento, é essencial adotar hoje uma regulação macroprudencial eficaz para evitar a precificação incorreta dos riscos e o acúmulo excessivo de vulnerabilidades financeiras.

Para que o crescimento seja sustentável, é importante que os países façam reformas estruturais para aumentar a produtividade, melhorar a resiliência e reduzir a desigualdade. As reformas nas economias em desenvolvimento e de mercados emergentes também são mais eficazes quando já existe um quadro de boa governança.

Em suma, as perspectivas mundiais permanecem precárias, com uma desaceleração sincronizada e uma recuperação incerta. Com um crescimento de 3%, não há espaço para erros de política e as autoridades econômicas precisam agir urgentemente para apoiar o crescimento. O sistema de comércio mundial tem de ser aperfeiçoado, e não abandonado. É necessário que os países trabalhem juntos porque o multilateralismo continua a ser a única solução para enfrentar questões importantes, como os riscos decorrentes das alterações climáticas, os riscos da cibersegurança, a elisão e a evasão fiscais, e para lidar com as oportunidades e desafios das tecnologias financeiras emergentes.

*****

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.