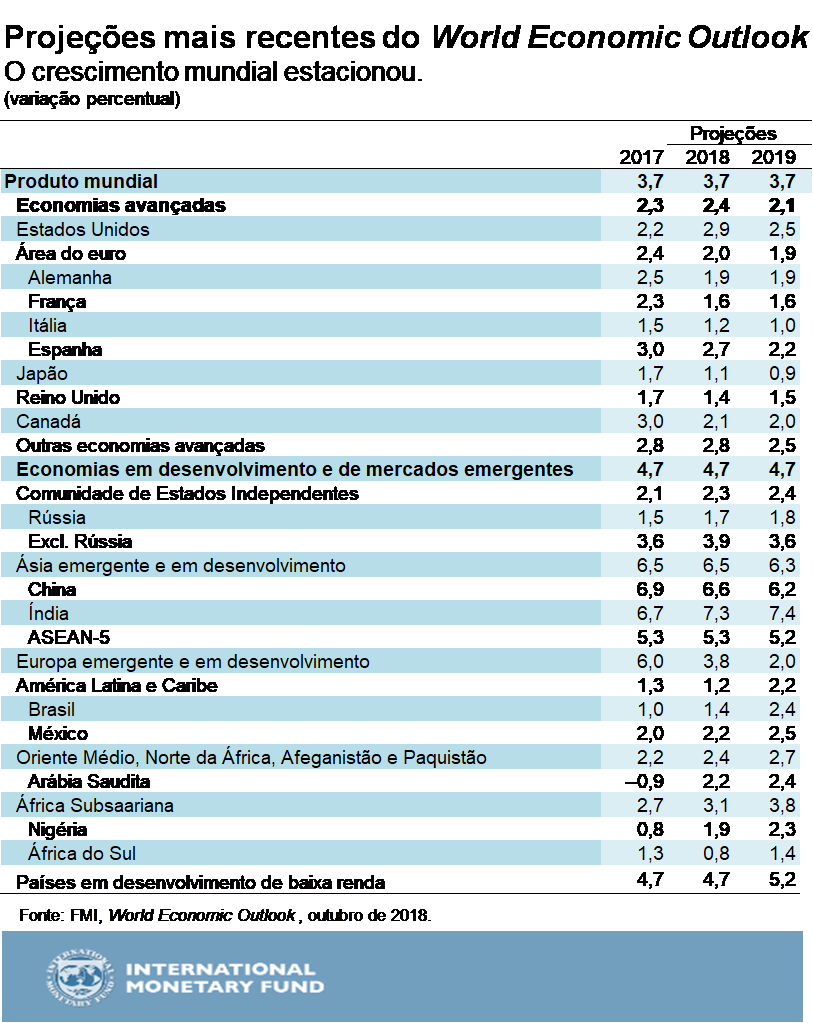

Segundo as projeções da mais recente edição do relatório World Economic Outlook , o crescimento mundial será de 3,7% em 2018–19, a mesma taxa do ano passado. Esse desempenho é superior ao de qualquer um dos anos entre 2012 e 2016, e ocorre em um momento em que muitas economias alcançaram ou estão se aproximando do pleno emprego e e que os temores de uma deflação se dissiparam. Assim, as autoridades econômicas ainda têm uma excelente oportunidade para aumentar a resiliência e implementar reformas para fortalecer o crescimento.

Em abril, o ímpeto generalizado da economia mundial nos levou a projetar uma taxa de crescimento de 3,9% para este ano e o próximo. Contudo, considerando os acontecimentos desde então, esse número se revelou excessivamente otimista: em vez de subir, o crescimento estacionou em 3,7%.

E avistam-se nuvens carregadas no horizonte. O crescimento foi menos equilibrado do que se esperava. Não apenas se concretizaram alguns riscos de deterioração identificados no mais último WEO, como também aumentou a probabilidade de nossa projeção de crescimento sofrer novos choques negativos. Além disso, em várias das principais economias, o crescimento está sendo apoiado por políticas que parecem insustentáveis no longo prazo. Essas preocupações tornam mais urgente a necessidade de as autoridades agirem.

Nos Estados Unidos, o crescimento mantém um ritmo sólido, impulsionado por um pacote fiscal pró‑cíclico, e as taxas de juros começam a subir. Mas assim que forem retirados alguns dos elementos do estímulo fiscal, o crescimento diminuirá. Apesar do atual dinamismo da demanda, baixamos nossa previsão de crescimento dos EUA em 2019 devido às tarifas impostas recentemente a uma variada gama de produtos importados da China e à retaliação chinesa. A previsão de crescimento da China em 2019 também foi revista em baixa. É provável que as políticas internas chinesas consigam evitar um recuo ainda maior do que o que projetamos, mas sob pena de prolongar os desequilíbrios financeiros internos.

No geral, em comparação com seis meses atrás, a previsão de crescimento das economias avançadas em 2018–19 é 0,1 ponto percentual menor, com correções para menos também na área do euro, no Reino Unido e na Coreia. As revisões negativas para as economias de mercados emergentes e em desenvolvimento são mais profundas, de ‑0,2 e ‑0,4 ponto percentual, respectivamente, para este ano e o próximo.

Essas revisões também variam conforme a região, e afetam economias importantes da América Latina (Argentina, Brasil e México), Europa emergente (Turquia), Ásia Meridional (Índia), Leste Asiático (Indonésia e Malásia), Oriente Médio (Irã) e África (África do Sul), enquanto Arábia Saudita, Cazaquistão, Nigéria e Rússia figuram entre os exportadores de petróleo que se beneficiarão da alta dos preços desse produto. De modo geral, porém, vemos sinais de diminuição dos investimentos e da produção industrial, agravada por um crescimento mais fraco do comércio.

Riscos crescentes

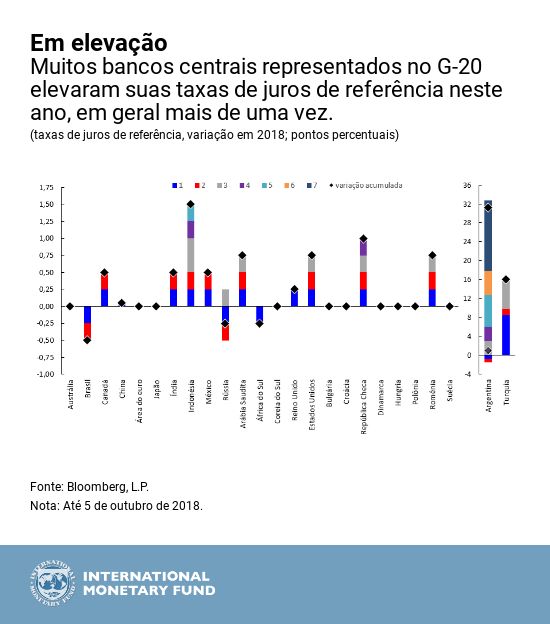

Com taxas de inflação subjacente em grande medida estáveis, as economias avançadas continuam a desfrutar de condições financeiras brandas. A situação é diferente nas economias emergentes e em desenvolvimento: as condições financeiras se tornaram mais rigorosas nos últimos seis meses, como será explicado em detalhe no novo Global Financial Stability Report. O gráfico a seguir mostra o predomínio recente de medidas de aperto da política monetária pelos bancos centrais representados no G-20. Nas economias de mercados emergentes e em desenvolvimento, o aperto gradual da política monetária dos EUA, combinado com as incertezas comerciais e – no caso de países como África do Sul, Argentina, Brasil e Turquia – com fatores específicos, desestimulou a entrada de capitais, enfraqueceu as moedas, deprimiu os mercados de ações e pressionou as taxas de juros e spreads. Uma possível fonte de vulnerabilidade são os níveis elevados de dívida soberana e corporativa acumulados nos anos de condições financeiras mundiais brandas, conforme será documentado no mais recente relatório Fiscal Monitor.

Não acreditamos que os acontecimentos recentes sejam parte de um movimento de saída generalizada dos investidores dos mercados emergentes e de fronteira, nem prevemos que os casos problemáticos atuais necessariamente venham a afetar países com fundamentos mais sólidos. Em meio ao aperto geral que estão enfrentando, muitas economias emergentes estão funcionando relativamente bem, usando quadros de política monetária estabelecidos e baseados na flexibilidade da taxa de câmbio. Mas não há como negar que aumentou a suscetibilidade a grandes choques mundiais. Qualquer reversão acentuada nos mercados emergentes representaria uma ameaça significativa para as economias avançadas, uma vez que as economias de mercados emergentes e em desenvolvimento respondem por cerca de 40% do PIB mundial a taxas de câmbio de mercado.

Outros riscos de deterioração que agora parecem mais proeminentes no curto prazo estão relacionados a novas perturbações nas políticas comerciais. Dois grandes acordos regionais de comércio estão passando por um momento de transição: o Acordo Estados Unidos-México-Canadá (que aguarda aprovação pelo legislativo) e a União Europeia (que está negociando as condições do Brexit). As tarifas norte-americanas aplicadas à China e, de modo mais geral, às importações de automóveis e autopeças, podem perturbar as cadeias produtivas estabelecidas, sobretudo se houver retaliação.

Um reflexo desses acontecimentos foi o salto recente registrado nos indicadores de incerteza em torno das políticas baseados nas notícias, ainda que os mercados de ativos dos países avançados tenham sido menos afetados. Os impactos da política comercial e da incerteza estão se tornando visíveis no plano macroeconômico, enquanto crescem os relatos sobre os danos causados às empresas. A política comercial reflete o que ocorre na esfera política, e o cenário político permanece instável em vários países, gerando novos riscos.

Para avaliar a gravidade das ameaças ao crescimento, devemos nos perguntar como os governos conseguiriam reagir se os riscos se materializassem e fossem seguidos de uma recessão generalizada. A resposta não é reconfortante. Os mecanismos de cooperação multilateral em matéria de políticas estão sob pressão, sobretudo no âmbito do comércio, e precisam ser fortalecidos. Os governos têm menos munição fiscal e monetária do que quando a crise financeira mundial eclodiu há dez anos e, assim, precisam reconstruir suas reservas fiscais e aumentar a resiliência de outras maneiras – por exemplo, atualizando os regimes de regulação financeira e promulgando reformas estruturais que aumentem o dinamismo dos negócios e dos mercados de trabalho. Mesmo que alguns países disponham de uma “margem política” menor, o que dificulta um consenso sobre as políticas necessárias, não haverá melhor momento do que agora para tomar medidas positivas.

Forças a longo prazo

Dadas as incertezas do momento, é muito fácil perder de vista as forças e os desafios de mais longo prazo que nos trouxeram à atual encruzilhada econômica e política e que irão moldar o futuro mais distante. Talvez o maior desafio secular para muitas economias avançadas esteja centrado no lento crescimento da renda dos trabalhadores, na percepção de uma menor mobilidade social e, em alguns países, na inadequação das políticas adotadas em resposta à transformação econômica estrutural. As economias de mercados emergentes e em desenvolvimento são variadas e enfrentam uma série de desafios no longo prazo, desde a melhoria do clima de investimento até a redução da dualidade do mercado de trabalho e a modernização dos sistemas de ensino. E pairam no horizonte os perigos das mudanças climáticas, que começam a se intensificar rapidamente.

Seja qual for o nível de renda, todos os países devem preparar seus trabalhadores para as mudanças na natureza do trabalho em função das novas tecnologias. É mais importante do que nunca assegurar o crescimento inclusivo. A menos que o crescimento se torne mais inclusivo do que tem sido até hoje, as estratégias centristas e multilaterais do cenário político e das políticas públicas ficarão cada vez mais vulneráveis, em detrimento de todos.

* * * * *

Maurice Obstfeld é o Conselheiro Econômico e Diretor do Departamento de Estudos do FMI, destacado da Universidade da Califórnia, Berkeley, onde é professor de economia (“Class of 1958”) e antigo diretor da Faculdade de Economia (1998‑2001). Professor em Berkeley desde 1991, ocupou anteriormente o cargo de professor titular na Universidade de Columbia (1979-1986) e na Universidade da Pensilvânia (1986-1989), e de professor-convidado em Harvard (1989-90). Recebeu o seu doutoramento em economia no MIT em 1979, depois de frequentar a Universidade da Pensilvânia (licenciatura, 1973) e o King’s College, Universidade de Cambridge (mestrado, 1975).

De julho de 2014 a agosto de 2015, Obstfeld foi membro do Conselho de Consultores Econômicos do Presidente Obama. De 2002 a 2014, ocupou o cargo de consultor honorário do Instituto de Estudos Econômicos do Banco do Japão. É também membro da Sociedade Econométrica e da Academia de Artes e Ciências dos Estados Unidos. Recebeu, entre outras, as seguintes distinções: o prêmio Tjalling Koopmans da Universidade de Tilburg, o prêmio John von Neumann do Rajk Laszlo College of Advanced Studies (Budapeste) e o prêmio do Instituto Bernhard Harms da Universidade de Kiel. Tem participado em diversas conferências de renome, incluindo a conferência anual Richard T. Ely da Associação Econômica Americana, a conferência L. K. Jha Memorial do Banco da Reserva da Índia e a conferência Frank Graham Memorial da Universidade de Princeton. Obstfeld foi membro da Comissão Executiva e Vice-Presidente da Associação Econômica Americana. Atuou como consultor e ministrou cursos no FMI, assim como em inúmeros bancos centrais de todo o mundo.

É também coautor de duas obras fundamentais sobre economia internacional, International Economics (10.ª edição, 2014, com Paul Krugman e Marc Melitz) e Foundations of International Macroeconomics (1996, com Kenneth Rogoff), assim como de mais de uma centena de artigos sobre taxas de câmbio, crises financeiras internacionais, mercados mundiais de capitais e política monetária.