Links relacionados

Todos já ouvimos falar do colesterol bom e do colesterol ruim. Um excesso de colesterol bom provavelmente não fará mal nenhum, mas o excesso de colesterol ruim pode levar a um ataque cardíaco.

O mesmo se aplica aos booms de crédito, ou seja, períodos em que o volume de empréstimos contraídos/concedidos na economia aumenta com muita rapidez. Um boom ruim pode ser seguido por um crescimento econômico mais lento ou até mesmo por uma recessão. Diferenciar os dois tipos em tempo real pode ajudar as autoridades econômicas a frear um boom ruim antes que seja tarde demais.

O Gráfico da Semana mostra os efeitos de um boom ruim sobre o crescimento econômico nos anos que se seguem a ele. Mas antes de nos aprofundarmos nos detalhes, precisamos responder a uma pergunta básica: o que faz com que um boom seja ruim?

A resposta: ele é alimentado pelo otimismo exagerado dos investidores. Quando a economia está indo bem e todos parecem estar ganhando dinheiro, alguns investidores presumem que os bons tempos nunca chegarão ao fim. Eles assumem mais riscos do que podem razoavelmente esperar ser capazes de administrar.

Então, como é possível saber quando a assunção de riscos está saindo do controle? Uma forma é examinar o grau de risco das alocações de crédito, tema de um blog baseado no Relatório sobre a Estabilidade Financeira Mundial, publicado pelo FMI em abril de 2018. Nosso estudo mostrou que quando o crédito se expande rapidamente, as firmas que se endividam com maior rapidez se tornam cada vez mais arriscadas em comparação com aquelas com expansão mais lenta no endividamento, pondo em risco o crescimento no futuro.

Outro método é examinar o mercado de renda fixa e ver que parcela da captação de empresas e governos corresponde a dívidas de alto rendimento, os chamados junk bonds. (Esses títulos de baixa qualidade oferecem rendimento mais elevado para compensar o maior risco de inadimplência do emissor.) Quanto maior a proporção de dívidas de alto rendimento, maior o nível de risco no sistema financeiro.

Mais baixa qualidade

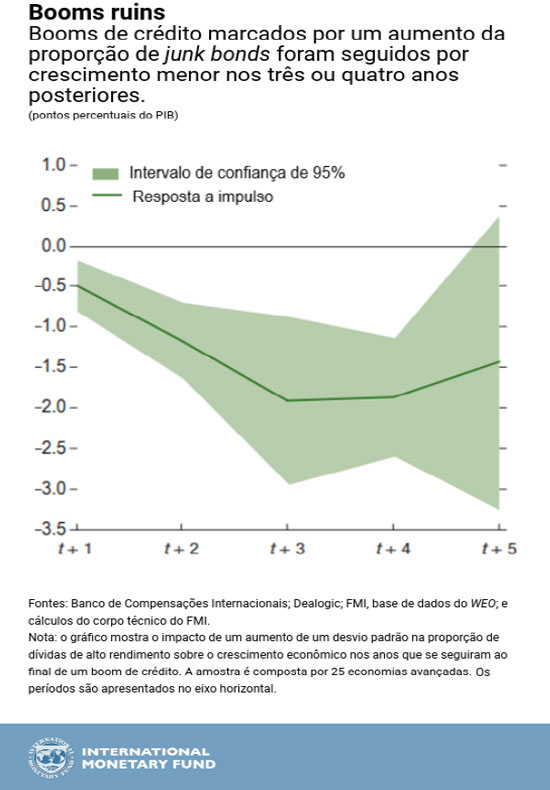

Para ajudar a prever como os booms ruins podem afetar o crescimento, examinamos os dados sobre os títulos de dívida emitidos por governos e empresas não financeiras em 25 economias avançadas. Definimos o boom como um período em que a expansão do crédito em relação ao PIB é mais rápida do que o normal. A seguir, verificamos quanto desse crescimento consistia de dívidas de alto rendimento.

Nossa conclusão: os booms de crédito marcados por um aumento da proporção de títulos de alto rendimento foram seguidos por crescimento menor nos três ou quatro anos posteriores. Quando a parcela de alto rendimento aumenta um desvio padrão – medida estatística de quanto um número difere da média dentro de um conjunto de dados – o crescimento do PIB nos três anos seguintes é 2 pontos percentuais menor.

O resultado sugere que quando a expansão do crédito é muito rápida, as autoridades econômicas devem dar atenção a quanto desse crescimento está sendo alocado a empresas mais arriscadas, como aquelas que emitem títulos de alto rendimento. Embora seja preciso um estudo mais aprofundado sobre esse tópico, a solução do problema pode envolver exigências de capital maiores e outras medidas mais gerais para restringir a expansão do crédito e apertar os critérios para a concessão de empréstimos.

* * * * *

Divya Kirti é economista no Departamento de Oriente Médio e Ásia Central do Fundo Monetário Internacional. Anteriormente, trabalhou na Divisão Macrofinanceira do Departamento de Estudos do FMI. É doutor em economia pela Universidade de Harvard.