世界経済は、今年減速し、来年は持ち直す見込みだ。インフレ対策とロシアのウクライナでの戦争が経済活動の重しとなる中、成長は引き続き歴史的な水準を下回っている。

こうした逆風があるにも関わらず、見通しはIMFの10月の予測ほど悪くない。成長が底を打ち、インフレが落ち着く中で転換点を迎える可能性がある。

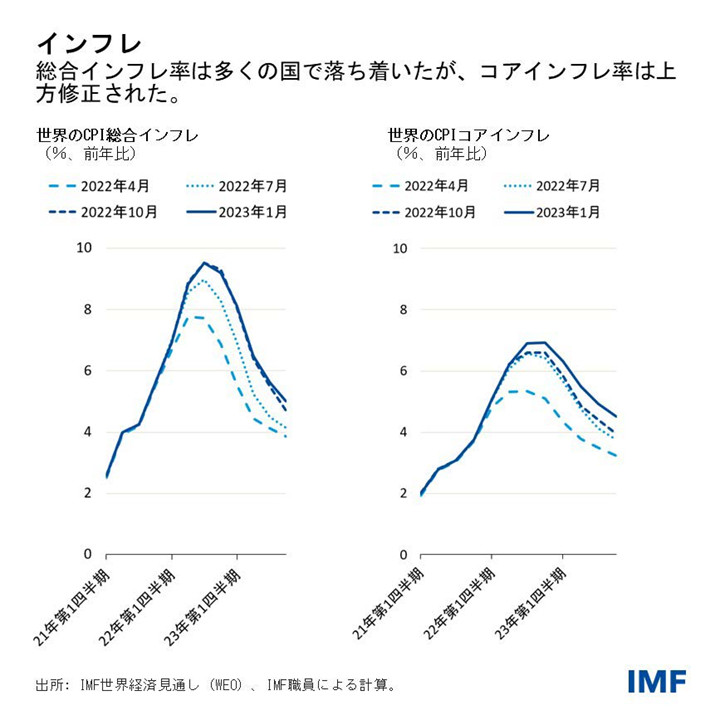

経済成長は昨年第3四半期に、予想外の底堅さを示した。労働市場が力強く、家計消費と設備投資が底堅く、欧州はエネルギー危機に予想より順調に適応した。インフレも改善した。大半の国で、変動の激しいエネルギーと食品価格を除くコアインフレ率は依然ピークに達していないものの、全体の指数は伸びが和らいでいる。

そのほか、中国が突如、再び動き出したことで経済活動が急速に回復する道筋がついた。インフレ圧力が和らぎ始める中、世界の金融環境も改善した。ドルが昨年11月から弱まったことと合わさり、新興市場国と発展途上国への圧力がいくぶん和らいだ。

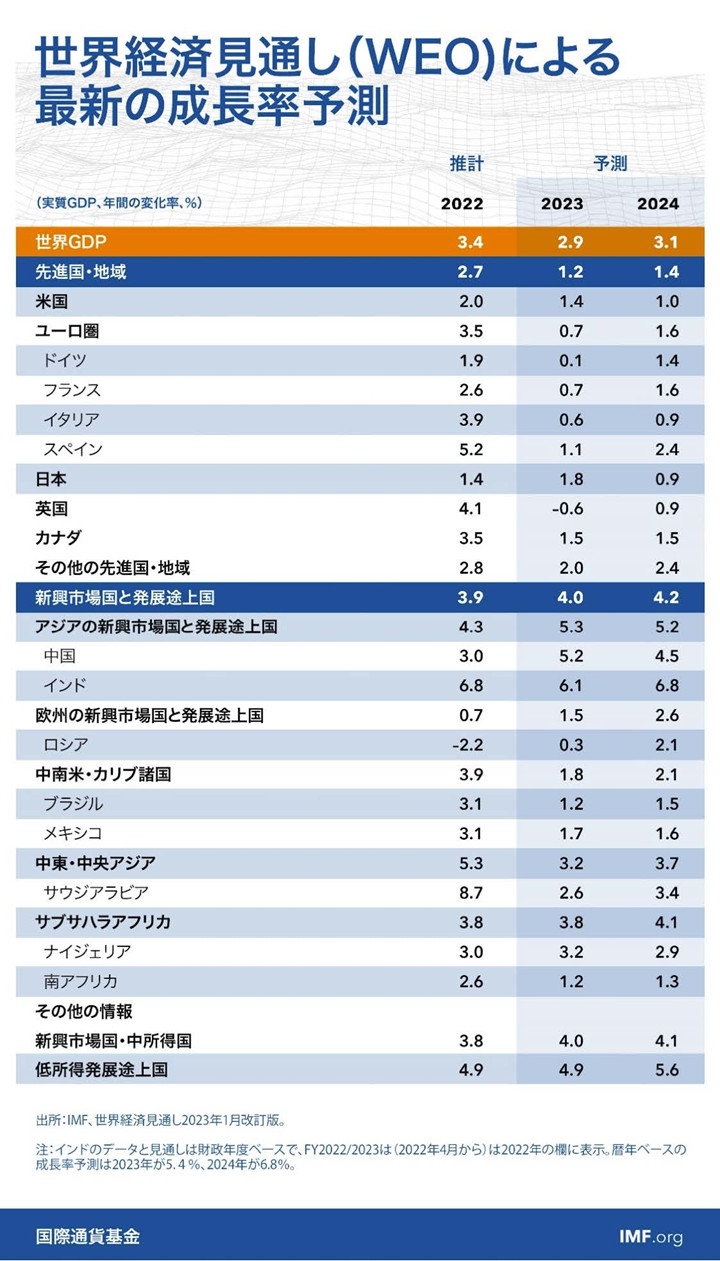

それに応じて、われわれは2022年と2023年の成長率予測を小幅に上方修正した。世界経済成長率は、2022年の3.4%から、2023年に2.9%へ鈍化した後、2024年に3.1%へ加速する見込みだ。

先進国経済はもっと急減速する。成長率は2022年の2.7%から、2023年と2024年は1.2%と1.4%へ鈍化し、10か国中9か国の経済が失速する。

米経済の成長率は、米連邦準備理事会の利上げが経済全体に影響する中で2023年に1.4%へ減速する見込みだ。ユーロ圏は、エネルギー危機へのレジリエンスの兆しがあり、冬の気候が穏やであり、手厚い財政支援があったにも関わらず、状況は米国よりも深刻だ。欧州中央銀行が金融政策を引き締めているほか、エネルギーの輸入価格が上がったために交易条件が悪化し、今年、成長率が0.7%で底を打つとみられる。

新興市場国と発展途上国の経済グループはすでに底を打ち、今年と来年の成長率は4%と4.2%と、緩やかに上昇する見込みだ。

中国では昨年、規制と新型コロナウイルスの感染拡大が要因で経済活動が抑制された。経済が再開したことで、活動とモビリティが回復するにつれて、今年の成長率は5.2%に回復するとみる。

インドは引き続き明るい材料である。中国と合わせると、今年の世界経済の成長の半分を占めることになる。米国とユーロ圏を合わせた成長は世界全体のわずか10分の1である。世界のインフレ率は今年和らぐ見通しだが、それでも尚、2024年までに80%を超える国で総合インフレとコアインフレの年間平均予測率がパンデミック前の水準を上回るとみられる。

10月以降、マイナスリスクが和らぎ、いくつかのプラス要因が増えたものの、見通しに対するリスクは引き続き下振れに傾いている。

下振れリスク:

- 中国では、現在または将来の新型コロナ感染の波による経済的混乱が予想を超えた場合、または不動産部門が予想よりも急激に減速した場合、回復が失速する可能性がある。

- 今後も労働市場が逼迫し賃金圧力が高まれば、インフレ率が高止まりすることが考えられる。そうなれば金融政策を一段と引き締めなければならなくなり、結果として経済活動が急減速する可能性がある。

- ウクライナでの戦争の激化が引き続き、世界の安定に対する主要な脅威である。エネルギー市場や食料市場を不安定にし、世界経済をさらに分断化する可能性がある。

- インフレが悪材料となる予想外な動きを示した際などに金融市場が突然価格調整した場合、新興市場国と発展途上国を中心に金融環境がタイト化する可能性がある。

上振れリスク:

- 家計のバランスシートが底堅いことは、労働市場の引き締まりと堅調な賃金の伸びと合わさって、民間需要の維持に役立ち得る。ただインフレとの闘いを複雑にする可能性がある。

- サプライチェーンのボトルネックが和らぐほか、求人率の低下に伴い労働市場が落ち着くことで、想定よりもソフトランディングとなり、金融引き締めの程度を抑えられる可能性がある。

政策の優先事項

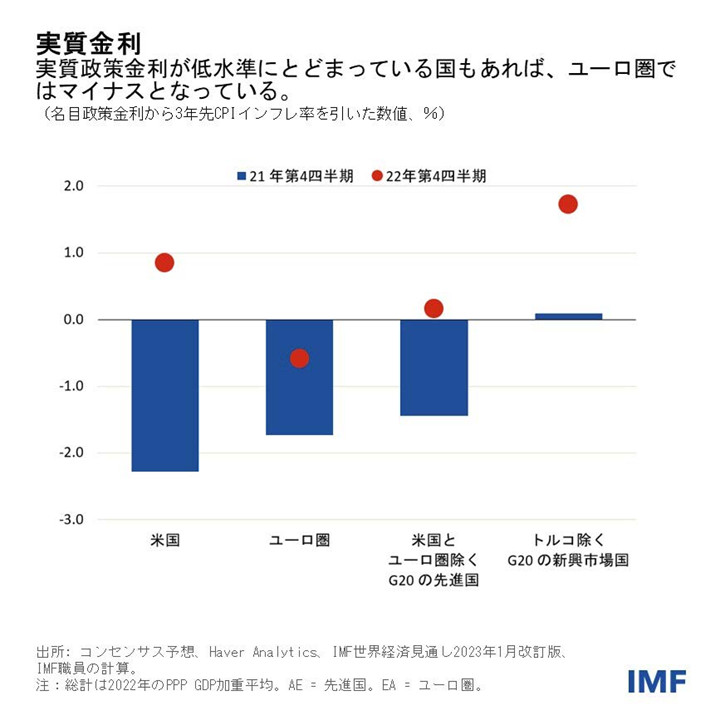

インフレ関連のニュースは明るい材料だが、勝利宣言するにはほど遠い。金融政策が効き始め、多くの国で新築住宅建設が減速している。しかし、ユーロ圏やその他の国では、インフレ調整後の金利が依然として低いかマイナスにとどまっており、多くの国で金融引き締めのペースと効果について不確実性が高い。

インフレ圧力が依然として高過ぎる場合、中央銀行は実質政策金利を引き上げ、基調的なインフレ率が明らかに低下するまで金利が中立的な水準を上回ったままにしておかなければならない。緩和を早まれば、これまでに達成されたすべての進展を元に戻しかねない。

金融環境は、特に中央銀行がバランスシート縮小に向けた未知なる段階に入る中、脆弱なままである。リスクの蓄積を監視し、特に住宅部門や規制の緩いノンバンク金融部門の脆弱性に対処することが重要となる。世界中で金融政策が引き締められる中、新興市場国は可能な限り、自国通貨を調整させるべきである。為替介入や資本フローの対策が、経済のファンダメンタルズに関係のない過剰なボラティリティを和らげることに役立つケースもある。

多くの国が生活費の危機に対して、的を絞らない広範な政策で人々や企業を支援し、ショックを和らげる一因となった。これらの対策の多くは、費用がかかり、ますます持続可能でなくなってきている。各国は、的を絞った措置で財政余地を保ち、エネルギー需要を減らすためにエネルギー価格の上昇を許容し、経済を過度に刺激することを避けるべきである。

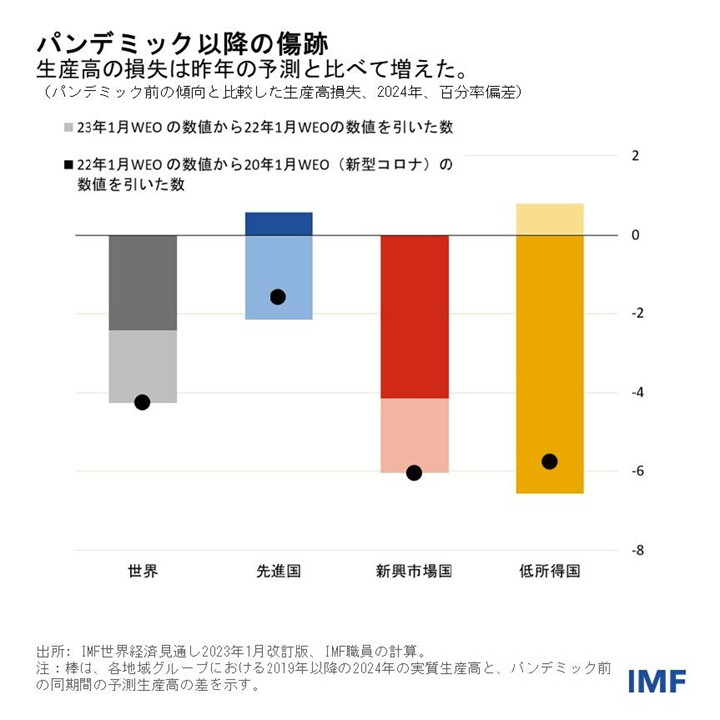

サプライサイドの政策にも役割がある。成長の主要な制約要因を取り除き、強靭性を強化し、価格圧力を緩和し、グリーン経済への移行を促進することに資する。これらは、特に新興市場国や低所得国において、パンデミックが始まって以降の生産高の累積損失を軽減し得る。

最後に、 地経学的な分断の力が強くなっている。われわれは多国間協力を強化しなければならない。国際貿易や世界的な金融セーフティネットの拡大、公衆衛生の備え、クライメート・トランジション(低炭素社会の実現に向けた移行)といった、基本的な共通の関心事項においては特にそうだ。

今回、世界経済見通しは悪化しなかった。それは朗報だが、十分ではない。持続可能な成長、安定した価格、そしてすべての人にとっての進歩を伴う完全な回復への道は始まったばかりである。