債務気候スワップや債務環境スワップは、強靭性を育む対策に必要な資金の一助となる

革新的な債務スワップは、従来の無償資金や債務救済へのアクセスが限られている政府を助けることができる

Credit Richard Carey/Adobe Stock

Credit Richard Carey/Adobe Stock

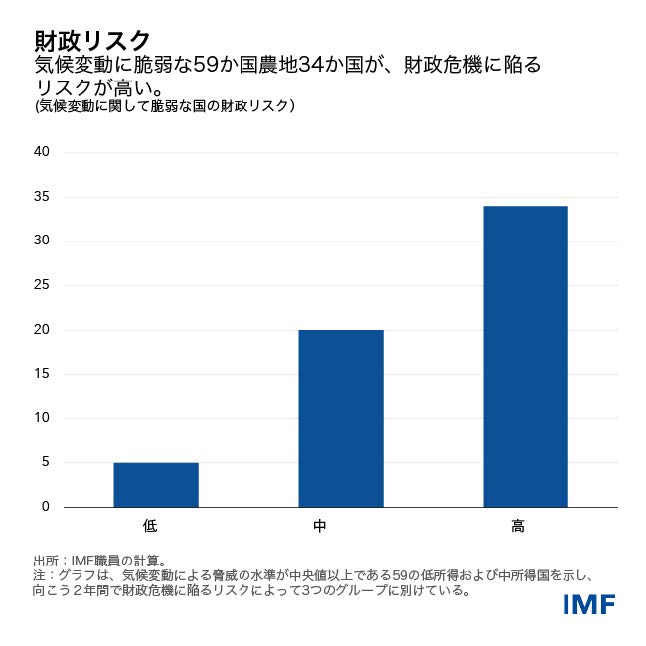

気候変動、そしてそれに伴う生物多様性の喪失に最も脆弱な国は多くの場合、債務により財政が圧迫しており、強靭性の強化に投資する余裕が最も少ない国である。IMFスタッフの調査 によると、そのような国は財政危機のリスクが高い。

債務気候スワップと債務環境スワップは、政府が財政危機に陥らずに、また、開発に関連した他の優先事項の支出を犠牲にすることなく強靭性を向上できるように、財政余地の確保を図るものである。債権者は、経済の脱炭素化や気候変動に耐性のあるインフラへの投資、あるいは多様な生物が生息する森やサンゴ礁の保護などについて、政府から誓約を得ることを条件に債務救済をする。

こうした手段は過去数十年間、さまざまな形式で存在してきた。最近バルバドスとベリーズ、セーシェルで取り決めが結ばれたことを皮切りに多くの国が検討し始めている。

係る交換条件がなければそのような気候対策が講じられなかった場合、こうしたスワップが気候変動対策や環境保護を促進することになる。そして債務の減免額が新たに約束した支出額を上回る場合には、債務国にとって予算の節約を通じた財政救済となる。他の利点もあり得る。例えばベリーズは、国のソブリン信用格付けが引き上げられたことで、政府の借り入れコストが下がった。

スワップは、貴重な生物多様性を有する国々にとって追加歳入を生み出す機会ともなり得る。生物多様性を保護し、国際公共財を提供する代金を他国に請求できるのだ。これは、大気から二酸化炭素を吸収し、低炭素経済への移行の重要な役割を果たす自然環境(いわゆる炭素吸収源)にも当てはまる。

ほとんどの場合、債務と気候または環境は別々に取り組む方が効果的である。

例えば、気候関連の条件を設けたシンプルな無償資金は、煩雑な債務スワップ操作を加えるよりも、気候対策に効果を発揮する傾向がある。

持続可能でない債務を抱える国にとってスワップは、債務の大部分を対象とし、大規模な救済を伴うものでなければ支払能力を回復することには役立たない。債務の大部分を対象とし、大規模な救済を伴うスワップは極端な例である。今までのスワップでこうした事例はひとつもない。

したがって、スワップは、債務再編が必要な状況で債務再編に代わるものではない。代わりに、主要20か国・地域(G20)共通枠組みを活用するなどの包括的な再編が、支払能力を回復する上で最も有効な手段となるだろう。気候対策や環境保護への投資を支援するための措置は、その後に検討すればよい。

しかしながら、気候対策や環境保護の膨大な資金ニーズに照らせば、二国間ドナーや国際開発金融機関の無償資金と譲許的融資は不十分であり、本来的に無償資金を受ける資格のない中所得国を特に悩ませている。さらに、債務再編を実施するには、債務が持続不可能に陥り、市場アクセスを失うまで待たなければならない。

こうしたもとで、各問題に個別に対処することは現実的ではない可能性がある。スワップは、債務と環境双方の課題への取り組みを後押しできる数少ない手段のひとつとなり、したがって、他の気候ファイナンスツールを補完できる場合もある。

取引規模を拡大する必要性

だが、スワップが実際に効果を発揮するには、取引の数・規模を大幅に拡大しなければならない。それは規模拡大の障害に取り組み、スワップ実施の融資条件を改善することを意味する。

スワップを構築やモニタリングに費用がかさむ小型プロジェクトに付随しがちなニッチ商品から、一般型ツールへ移行させるには、複数の方法がある。

IMF職員の提案は次の通りである。まず、取り決めの枠組みを定める時には、エネルギー産業の脱酸素化、適応への投資、生物多様性の保全などの広範な気候・環境目標を軸に据えること。次に、個別化されたプロジェクトから手を引くと同時に、政策に信頼性があり、公共財政管理が強固な国々で気候関連の予算支出を支援すること。そして、炭素排出量や森林破壊、海洋開発などのモニタリングしやすい指標にスワップを関連付けることである。

それに加えて、以下の3つの方法で取引条件を改善できれば、スワップによって生み出した財政余地を拡大できる可能性がある。

関連の専門知識を有する他の機関が関与しなければならないほか、こうした複雑な取引を手配できる市場参加者が増えている中でも、IMFは重要な支援的役割を果たすことができる。IMFは、4条協議や融資取り決め、能力開発を通じて、各国がマクロ経済や予算の枠組みを構築してスワップの効果を活かすことを支援でき、ひいてはスワップの活用を促すことができる。IMFの債務持続可能性分析には今、自然災害と気候変動の影響が含まれるようになった。

IMFが新設した「強靭性・持続可能性トラスト(RST)」では、低コストの長期的な融資を提供しており、強靭性の強化を目指した気候関連の政策改革を支援できる。この資金は、債務返済コストを大幅に軽減する場合に、高額な債券を買い戻すために使える可能性もある。このトラストは公共・民間の双方から追加の資金提供を呼び込むことも目指している。

IMF支援プログラム下の改革は、各国当局が政策の野心を示すことができ、スワップに関心のある当事者を奨励し得る。エネルギー部門の改革や公的財政管理のグリーン化が有望な分野だ。

まとめると、スワップは状況によっては役割を果たす可能性がある。債務に苦しんでいる国や気候変動や自然の損失に直面している国々に普遍的な解決策を提供する可能性は低い。また、従来の債務救済や譲許的資金の代わりとなってはならない。だが、融資が不足している今、気候変動の最先端に立たされている国々で強靭性を強化し、既存の手段を補完するために、スワップがますますの役割を果たすことができる。