世界は、2050年までにカーボンニュトラルを実現するために、今後10年間で温室効果ガス排出量を少なくとも4分の1削減しなければならない。このような重要な移行に向けて必要な取り組みが進展すれば、必然的に短期の経済的コストが発生するが、気候変動を減速させることによる数えきれないほどの長期的な利益に比べれば大したことない。

私たちは、最近の世界経済見通しで、さまざまな気候変動緩和策が生産とインフレに及ぼす短期的な影響について予測している。速やかに適切な措置が採られ、それが今後8年間にわたって段階的に実施されれば、コストはわずかである。しかしながら、再生可能エネルギーへの移行が遅れれば、コストはさらに大きなものになる。

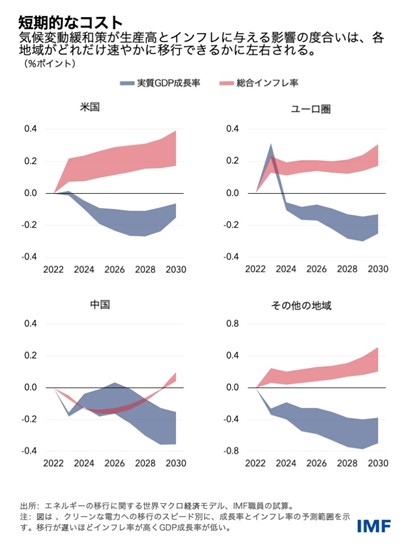

再生可能エネルギーへの移行の短期的影響を評価するため、私たちは国を、中国、ユーロ圏、米国、世界のその他地域全体、という4つの地域に分けるモデルを作った。各地域が2030年までに25%の排出量削減を実現するために、段階的に上昇する炭素税などの予算中立的な政策と、家計への給付・低排出技術への補助金・給与税の引き下げを併せて導入することを前提としている。

これらの政策パッケージにより、各地域がどれだけ速やかに化石燃料による火力発電から脱却するかに応じて、世界の経済成長は今から2030年まで年間で0.15%ポイントから0.25%ポイント鈍化する可能性があるという結果が示されている。クリーンエネルギー発電への移行が困難であるほど、変化を動機付けるための炭素税(もしくは同等の措置)が上昇し、生産性の損失およびインフレ率の上昇という点からマクロ経済コストが増大する。

欧州と米国、中国に関しては、コストはこれより低い可能性があり、8年間にわたり平均で0.05%ポイントから0.20%ポイントと見込まれる。当然のことながら、化石燃料輸出国やエネルギー集約型の国のコストが最も大きく、結局のところ、世界のその他地域の数値を引き上げている。これは、コスト削減に必要な資金や技術の面で各国が協力を強化し、必要なノウハウを今以上に共有しなければならないことを意味する。低所得国について特に言えることだ。しかし、すべての場合において、政策当局者は、歯止めのきかない気候変動による潜在的な長期GDP損失を考慮すべきである。一部の推計によれば、損失は桁違いに大きい。

ほとんどの地域では、インフレ率の上昇幅は、0.1%から0.4%と穏やかである。

コストを抑制するため、気候変動政策は段階的に実施されなければならない。一方で、最も効果的であるために、それらは信頼性のあるものでなければならない。気候変動政策が部分的にしか信頼性のあるものでない場合、企業や家計は投資判断の計画に際して、将来的な税金が増えることを考えないだろう。

これにより移行が遅れ(断熱・暖房、低排出技術への投資の減少)、同じ脱炭素化目標を達成するために、より厳しい政策が求められることになる。結果として、今後の10年の終わりまでにインフレ率は高まり、国内総生産の伸びが低迷することになる。政策が部分的にのみ確かなものだった場合、2030年までの再生可能エネルギーへの移行コストはおおよそ倍増すると私たちは試算している。

インフレ率と金融政策

政策当局者たちの喫緊の懸念は、気候変動政策が中央銀行の業務を複雑化し、現在の高インフレ環境において賃金-物価の悪循環を巻き起こす可能性があるかどうかということである。私たちの分析ではそのようなことにはならないことが示されている。

気候変動緩和策の実施が段階的で確かなものであれば、家計と企業に低炭素経済に向けて移行する動機付けと猶予を与えることになる。金融政策はインフレ期待の安定化が図られるよう適応しなければならないが、シミュレーションされた政策に関しては、コストは小さく、中央銀行にとってエネルギー価格の急騰を招く典型的な供給ショックに対応するよりも容易なものである。

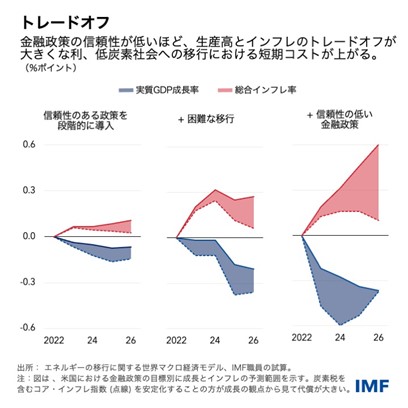

私たちは米国を例に挙げ、さまざまなシナリオのもとで気候変動政策がインフレと成長にどのように影響するかを示している。政策が「段階的で信頼性のあるもの」である場合、生産性-インフレのトレードオフはわずかなものである。中央銀行は炭素税が含まれる物価指数を安定させるか、または租税を完全に価格に転嫁するかのいずれかを選択することができる。前者の場合には、成長に対して年間0.1%の追加コストが発生するのみである。

クリーンエネルギー発電への移行の鈍化が反映され、移行が「さらに困難である」場合、トレードオフは拡大するが、引き続き対処可能である。

金融政策が信頼性を失うことになるならばコストはさらに上昇する。これが今日の高インフレ環境下で懸念されていることである。インフレ期待が不安定化すれば、気候変動政策を導入することで副次的効果が生み出され、「信頼性の低い金融政策」シナリオで示されるように生産性-インフレのトレードオフが拡大する。分析の章では、このような状況を回避するために、補助金、フィーベートまたは給与税削減などと併せ、炭素税がインフレに及ぼす影響を抑制するよう、どのように気候変動政策が設計されるべきかを示唆している。

気候変動政策を導入する前にインフレ率が低下するまで待つことを唱える論者がいるが、これは合理的だろうか?私たちは、長期にわたる累積排出量に対して引き続き同じ削減目標の達成を目指し、2027年まで導入を遅らせるシナリオを分析した。政策パッケージが遅れて実施されれば、段階的導入がより早急に行われ、より高い炭素税が求められることになる。2023年から2026年の間に累積した排出量をオフセットするため、排出量の急激な減少が必要となるからである。

結果は顕著である。金融政策が確かなものであり、脱炭素電源への移行が速やかであるような最も望ましい状況であったとしても、生産性-インフレのトレードオフは非常に大きく拡大し、GDPは1.5%下落し、インフレ率を目標に戻すためのベースラインを4年間下回ることになる。2027年を超える遅れは、さらに急激な移行が必要となり、実質GDPに対してインフレ率を抑制するには相当なコストをかけなければならない。後回しにすればするほど、トレードオフは悪化する。

政策設計を強化するには、気候変動政策の短期のマクロ経済的影響およびその他の政策との相互作用についての理解を深めることがきわめて重要である。クリーンエネルギー経済への移行には短期的コストが伴うが、移行が遅れればコストは大幅に増える。

本ブログは、2022年10月公表の「世界経済見通し」第3章「脱炭素政策の短期のマクロ経済的影響」に基づいている。 本章の著者は、メディ・ベナティヤ・アンダルッシ、ベンジャミン・カートン(共同リード)、クリストファー・エヴァンス、フロランス・ジョーモット、ダーク・ミュア、ジャンマルク・ナタル(共同リード)、オーガスタス・J.パントン、サイモン・ヴォイトである。