暗号資産とそれに関連する商品・サービスは、近年急速に成長している。さらに、規制の対象となっている金融システムとの連結性も強まりつつある。この部門は多くの活動が規制されておらず、政策当局者はそこから生じるリスクを監視するのに苦心している。実際のところ、一部の国ではこうした金融安定性リスクが間もなくシステミックなものになるとわれわれは見ている。

規制措置の調整不足が一因で、資本フローが不安定になる可能性も。

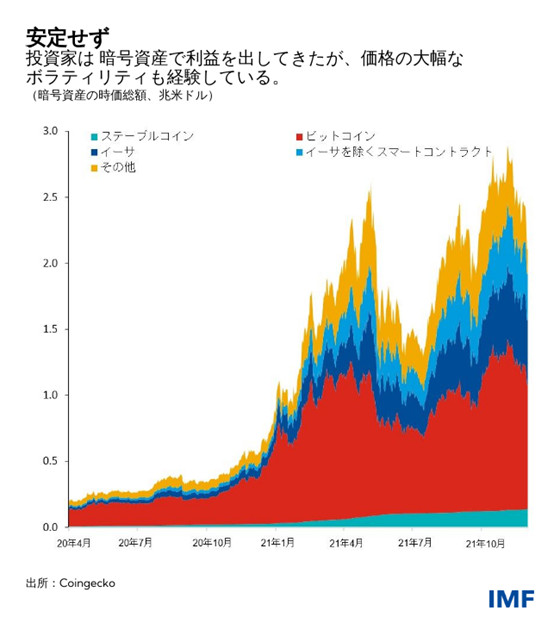

時価総額が2.5兆ドル近くに上っていることは、ブロックチェーンなど根底にある技術革新に大きな経済的価値があることを示す一方で、資産価格が過大評価されている環境においてフロス(小さなバブル)が発生していることを反映している可能性もある。事実、オミクロン株に対する初期反応として、暗号資産が大幅に下落した。

暗号資産がもたらす金融システムリスク

暗号資産のエコシステムにおいては、価値評価が唯一の課題ではない。規制当局や企業は、リスクの特定・監視・管理の面でも難問を抱えている。リスクとしては例えば、暗号資産の交換やウォレット、投資家保護、一部のステーブルコインに関する準備金不足や不正確な情報開示から生じる運用上あるいは金融健全性に関するリスクがある。さらに、新興市場国や発展途上国では、暗号資産の登場によって、われわれが「暗号資産化」と呼んでいる動きが加速する可能性がある。すなわち、暗号資産が国内通貨に取って代わり、為替規制や資本勘定管理措置を回避するようになる動きである。

こうしたリスクは、有益な暗号資産商品や用途を可能にする環境を整えつつも、暗号資産とそれに関するエコシステム、また関連の取引が金融システムに及ぼすリスクにより完全に対処するための包括的な国際基準の必要性を浮き彫りにしている。

金融安定理事会(FSB)は、取りまとめ役として、暗号資産規制に関する基準を含むグローバルな枠組みを策定すべきである。規制の緩い法域への事業移転や、規制裁定の余地を最小化しつつ、金融安定性と市場行動のリスクの管理に関して各法域間で一貫して適用できる包括的で協調的なアプローチを提示することが目標となる。

暗号資産の領域はセクター横断的で国境もまたぐため、国別のアプローチでは有効性に限界がある。各国間で戦略が非常に異なっており、また、既存の法律や規制の下では暗号資産の全要素を網羅するような国別アプローチは可能でないかもしれない。重要なのは、多くの暗号資産サービスプロバイダーが国境をまたいで事業を行っており、それによって監督や法執行の任務がより困難になっているということである。規制措置の調整不足が一因で、資本フローが不安定になる可能性がある。

種々の商品や市場の責任を負っている基準設定機関は、さまざまなレベルのガイダンスを提供している。例えば、金融活動作業部会(FATF)は、仮想資産やそのサービスプロバイダーに由来する金融健全性リスクを軽減するためのリスクベース・アプローチに関して、ガイダンスを公表している。その他の基準設定機関による施策は、一部の種類の暗号資産に関する一般原則から、規制対象事業体のエクスポージャー・リスクの軽減や情報交換ネットワークの確立に関するルールに至るまで多岐に渡る。こうした取り組みは有用だが、金融と市場の健全性や金融安定性、消費者および投資家の保護に対するリスクを管理するためのグローバルな枠組みを形成する上では調整が不十分である。

グローバルなレベルで規制を機能させる

グローバルな規制枠組みにおいては、事業やリスクの内容ごとに公平な競争環境を整備することが必要となる。それには、例えば以下の3つの要素が含まれなければならないとわれわれは考えている。

- 重要な機能を担う暗号資産サービスプロバイダーは、免許または認可を受ける必要がある。重要な機能としては、ストレージ、移転、決済、準備金および資産のカストディ(管理)などが考えられ、金融サービスプロバイダーに関する既存のルールと同様である。免許や認可の基準を明確に規定し、所管当局を明白にし、当局間の調整メカニズムを明確に定義しなければならない。

- 要件は暗号資産やステーブルコインの主な活用法に合わせて調整する必要がある。例えば、投資を目的とするサービスや商品に関しては、要件を証券会社のそれと同様のものとし、証券規制当局による監督の対象とすべきである。決済を目的とするサービスや商品に関しては、要件を銀行預金のそれと同様のものとし、中央銀行または決済監督当局による監督の対象とすべきである。最初にどの当局が暗号資産のサービスや商品の認可を行うかに関係なく、中央銀行から証券・銀行規制当局に至るすべての監督当局は、変化するさまざまな用途から生じる多様なリスクに対処するために連携する必要がある。

- 各当局は、規制対象金融機関の暗号資産へのエクスポージャーと関与に関して、明確な基準を示すべきである。例えば、所定の銀行・証券・保険・年金規制当局は、自己資本と流動性の基準ならびにさまざまな種類の暗号資産に対するエクスポージャーの上限を規定するとともに、投資家の適合性確認とリスク評価を要請しなければならない。規制対象事業体がカストディサービスを提供している場合には、当該機能から生じるリスクに対処するために要件を明確化する必要がある。

新興市場国と発展途上国の中には、暗号資産による通貨代替、いわゆる暗号資産化に伴うより切迫した深刻なリスクに直面している国もある。暗号資産化を受けて、資本フロー管理措置を微調整することが必要になるだろう。なぜなら、新たな商品や新たな経路、さらには規制対象でない新たなサービスプロバイダーを通じて価値が移転する場合には、資本フローを管理するために既存の規制ツールを適用することはより困難を伴う可能性があるからだ。

技術上、法律上、規制上、そして監督上の課題に対処するために、国境を越えた連携や協力が緊急に求められている。暗号資産に対する包括的で一貫性があり協調的な規制アプローチを確立することは、非常に困難な作業である。しかし、今すぐ取り掛かれば、根本的な技術革新によってもたらされる利益を享受しつつ金融安定性を維持するという政策目標の達成は可能である。

暗号資産は、国際通貨金融システムを根底から変化させている可能性がある。 IMFは、デジタル時代においてもその任務を果たし続けるべく戦略を策定している。IMFは、暗号資産に対する実効的な規制アプローチの構築に向けて、FSBや国際的な規制コミュニティの他のメンバーと緊密に協力していく。