投資ファンドはパンデミックで大きな打撃を受けた。投資ファンドの対応が、金融市場と資本の動きへの悪影響を増幅させた。

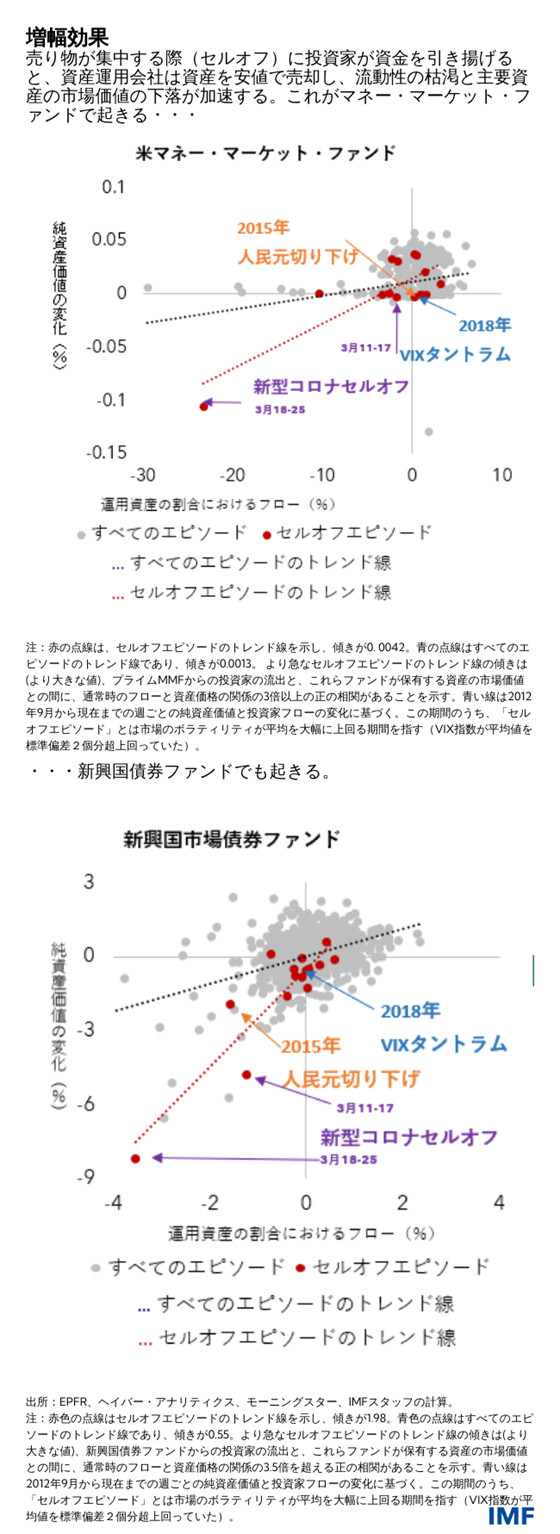

昨年起きたわれわれの人生で最も大きな経済的ショックの一つの経験を通し、世界の金融安定に影響を与えかねないいくつかの根本的な脆弱性が明らかになった。多くの投資ファンドは、リスク回避的な投資家によって引き起こされた金融市場の混乱に巻き込まれ、国境を越えて広がった 「現金への駆け込み」 の大きな影響を受けた。現金への駆け込みは、リスク資産や新興国・発展途上国からの資金流出を引き起こした。投資家の資金がマネー・マーケットやオープン・エンド型ミューチュアル・ファンドから流出し、資産運用会社がこれら資産の安値での売却を余儀なくされ、流動性の枯渇や主要資産の市場価値の下落が加速した。

国・世界レベルで金融の安定性を確保し、大規模な資本流出の被害から市場と経済をより確実に保護するためには、投資ファンドの耐性を高める必要がある。そのためには、マクロ的なショックの影響を増幅させるビジネスモデルの範囲を縮小し、ストレス時の資産売却の影響を受けにくいようにすることが重要である。

IMF職員の新たな論文でわれわれは、政策立案者がリスク管理、特に流動性リスク管理をさらに強化するために利用できるツールの概要を説明した。ファンドが直面する圧力の強さに基づき、必要に応じて順次導入する流動性管理ツールの組み合わせによって、リスク管理をどのように達成するかを示す。

世界の成長に不可欠

投資ファンドが世界の成長と金融の安定に中心的な役割を果たしていることは驚きでない。過去20年間、投資ファンドに流入する資本の急速な増加が、ノンバンク金融機関の世界の金融資産に占める割合が約50%まで増えた主な要因だった。これは、起業家の事業成長から、初めての住宅購入、退職後の貯蓄まで、あらゆるものに恩恵を与える。

マネー・マーケット・ファンドや幅広いミューチュアル・ファンドなど、あらゆる形態・規模のものがある投資ファンドは、繁栄の重要な原動力である。そして、ほとんどの投資ファンドにとってますます重要な特徴となっているのは、銀行の当座預金のような日々の流動性を投資家に提供することである。しかし多くのファンドは、大型株や超安全型国債を投資家に提供するという従来のやり方をはるかに超えて、高利回りの民間債務や不動産といった高リスクの投資に踏み込んだ。

こうしたファンドが、よりリスクが高く流動性の低い資産へのエクスポージャーを投資家に提供する方向に移行する中、日々の流動性の保証を果たす能力は、時として圧力に直面している。これは2020年3月に著しく加速した新型コロナウイルスのパンデミック (世界的な大流行)に端を発した混乱の中で顕在化した。

投資ファンドは銀行と異なり、一般的に中央銀行専用の流動性ファシリティや預金保険といった公的なバックストップ(安全策)の恩恵を受けない。このことは、市場の非流動性を悪化させ、時として取り付け騒ぎを発生させる可能性のある安値での資産売却を通じ、金融市場へのショックの悪影響を増幅させる可能性を高める。

政策:何が必要で、どのように実現するか。

ここでは、4つの主要な目的を特定する。

第1に、負のショックが発生した場合に、投資家がほかの投資家を出し抜くインセンティブに対処する。第2に、日々の流動性と非流動性資産へのエクスポージャーとの間に存在する緊張を緩和する。第3に、いくつかの重要な資産市場における構造的・循環的流動性を高めるための選択肢を検討する。第4に、新興市場国と発展途上国への国境を越えた波及を抑制する。

次に、これらの目的に取り組むための具体的なツールを特定する。

投資家の早期撤退インセンティブは、ファンド株の早期売却価格を引き下げることが最も効果的な対処法である。様々な政策メカニズムが、ファンドの株式売却を待つ投資家のコストを削減し、セルオフエピソードを引き起こす可能性がある早期撤退のインセンティブを鈍らせる。

われわれは、投資ファンドによる流動性変換に伴うリスクを低減するために、「ウォーターフォール」型の流動性管理ツールが必要であると論じている。このアプローチの下では、次第に強度を増す一連の流動性管理ツールを、ストレスやショックのレベルに応じて組み合わせながら活用することが可能となる。例えば、マネー・マーケット・ファンドの場合には、流動性バッファーを強化し反景気循環的なものにするという第一の防衛線に続いて、各投資家の持ち分比率を最低限の期間固定したり、解約する投資家に対して現金ではなくファンドが保有する証券による償還を提案したりすることを順次組み合わせることができるだろう。

市場の流動性を高めるために、各種政策によって、すべての市場参加者間での相互取引(「オールツーオール・トレーディング」)を可能にするなど、代替的な取引の取り決めを奨励しなければならない。より大規模で強固な流動性バックストップも模索する必要がある。ここでは、ディーラ―による値付けの事前コミットメントといった市場ベースのソリューションが第一の防衛線となるべきである。

こうした様々な措置を通じた政策改革は、起こる可能性が極めて低い事象(テールイベント)に対する中央銀行の緊急流動性支援の必要性を制限するのに大いに役立つだろう。この部門が担うマクロ経済的に重要な役割を踏まえると公的な流動性バックストップが稀に必要となる場合があることを認識しつつも、慎重に調整を行うことによって改革はモラルハザードを抑制することにもつながるだろう。

これらの政策は、そのような投資ファンドのショック耐性を高めることにより、新興市場国と発展途上国に恩恵をもたらすと考えられる。われわれの試算によれば、世界金融危機以降、これらの国々に対する資本流入の75%はそうしたファンドを経由していたとみられるからだ。新興市場国と発展途上国における国内の適切なマクロ経済政策およびマクロプルーデンス政策と組み合わせれば、投資ファンドを強化する政策対応によって、これらの国々の金融安定性にとってますますリスクになりつつある国境を越えた波及を緩和することが可能となる。

われわれの政策提言は、市場の混乱と金融不安定化のリスクの低減を支援することにより、発行体と投資家が負うあらゆる調整コストを相殺するだけでなく、その双方にとってプラスとなるだろう。

引き続き国際協調が重要

われわれの分析は、金融安定理事会(FSB)の主導の下、各国の監督当局や中央銀行、証券監督者国際機構(IOSCO)も関与して進められている政策オプションを特定するためのプロセスの重要性を強調している。投資ファンド事業と資金フローの代替可能性が持つグローバルな性質ゆえに、金融安定性を維持するためには規制のアービトラージを排除した一貫性のあるグローバルな政策が必要である。政策担当者らは、10年余り前の世界金融危機後に、銀行の安全性を高めるために協力した。今度は投資ファンドのために同じことをしなければならない。

*****

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFによる金融部門のサーベイランスや能力開発、金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」等の経済学・金融の学術誌に論文を発表してきた。資本市場動向の総合的な影響に研究の重点を置いている。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。

アントニオ・ガルシア・パスクアルはIMF国際市場分析課の課長補佐。「国際金融安定性報告書(GFSR)」と国際市場の監視を担当。IMFに勤務する前は、ロンドンに本拠を置くバークレイズでマネージングディレクターおよび欧州担当チーフエコノミストとして10年間市場業務に従事。それ以前には、IMF金融資本市場局および西半球局でシニアエコノミストを務めた。同時に、バーゼル委員会のリサーチ・タスクフォースにおいてIMFの代表を務めたほか、ロシア中央銀行のIMF駐在アドバイザーに任命された。また、ジョンズ・ホプキンス大学高等国際問題研究大学院(SAIS)の客員研究員を務めているほか、ミュンヘン・ルートヴィヒ・マクシミリアン大学で国際金融の教鞭をとった。CESifoリサーチ・ネットワークおよびESADE経済政策研究所のメンバー。「Journal of International Money and Finance」、「Oxford Economic Papers」、「Review of International Economics」等の学術誌に研究成果を発表している。民間部門に勤務していた時期にCNBCやブルームバーグに定期的に出演していたほか、「エコノミスト」誌や「フィナンシャル・タイムズ」紙、「ウォール・ストリート・ジャーナル」紙、「ニューヨーク・タイムズ」紙に研究が引用された。マドリッド・コンプルテンセ大学で経済学の学士号を、カリフォルニア大学サンタクルーズ校で経済学の修士号と博士号を取得。

ランジット・シンはIMF金融資本市場局の局長補。規制政策および気候リスクに関連する業務の助言を担当。資本市場の戦略・整備・規制に関して幅広い経験を有するほか、数多くの国際政策フォーラムに積極的に関与してきた。以前には、証券監督者国際機構(IOSCO)の副議長およびマレーシア証券委員会の委員長を務めたほか、メルボルン大学で金融の教鞭をとった。オーストラリア・モナシュ大学で経済学士号(優等)、経済修士号(金融)、法学博士号(名誉博士)を取得。オーストラリア公認会計士協会フェロー。

ジェイ・スルティはIMF金融資本市場局国際金融安定性分析課の課長補佐。以前には、IMF欧州局およびアフリカ局に勤務。研究分野は金融機関や市場政策・マクロプルーデンス政策。ボストン大学で経済学博士号を取得。