(photo: GCShutter/iStock)

Six graphiques pour montrer comment l’Afrique subsaharienne souffre de l’incertitude mondiale élevée

le 18 octobre 2019

La croissance en Afrique subsaharienne devrait s’accélérer, mais plus lentement que prévu. La révision à la baisse s’explique par une détérioration de la conjoncture extérieure, des perturbations persistantes de la production dans les pays exportateurs de pétrole, et une croissance plus faible que prévu en Afrique du Sud.

Globalement, la croissance devrait se maintenir à 3,2 % en 2019 et s’accélérer à 3,6 % en 2020, note le FMI dans ses dernières Perspectives économiques régionales : Afrique subsaharienne.La région doit stimuler la croissance afin de créer des emplois pour une main-d'œuvre en pleine expansion, tout en se protégeant contre la vulnérabilité liée à la dette et contre les risques découlant d’une conjoncture mondiale difficile. « Dans ce contexte, il faudrait s’attacher à poursuivre les réformes budgétaires pour réduire la vulnérabilité liée à la dette et à mettre en œuvre des réformes structurelles pour accroître l’investissement et la compétitivité, notamment en mettant en application intégralement la zone de libre-échange continentale africaine », a déclaré Abebe Aemro Selassie, directeur du département Afrique.

Les six graphiques ci-dessous illustrent la situation.

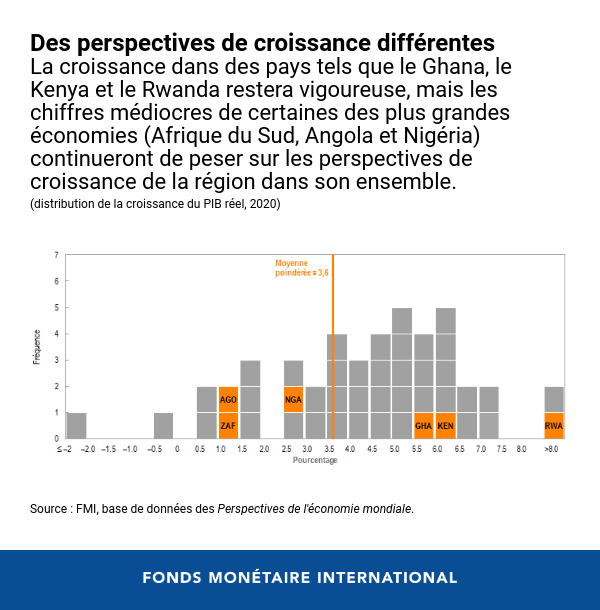

- Les perspectives de croissance pour la région restent divergentes. Les pays pauvres en ressources naturelles devraient connaître une croissance voisine de 6 %, soit presque trois fois plus rapide que celle des pays riches en ressources naturelles.En conséquence, 24 pays essentiellement pauvres en ressources naturelles, comptant environ 500 millions d’habitants, verront leur revenu par habitant augmenter plus vite que le reste du monde. Par contre, 12 pays devraient enregistrer des taux négatifs de croissance par habitant en 2019.

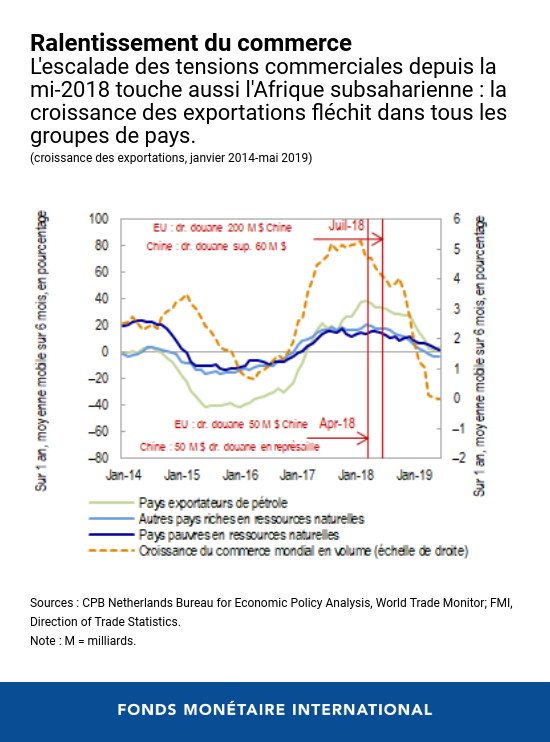

- La croissance régionale a été révisée à la baisse, en partie à cause d'une conjoncture mondiale difficile. La montée des tensions commerciales et géopolitiques a accru l’incertitude, avec pour conséquences une faible activité économique mondiale et une baisse notable du commerce en volume. Le ralentissement dans les pays qui sont ses principaux partenaires commerciaux nuit aussi à l’Afrique subsaharienne : la croissance a été révisée à la baisse dans deux tiers environ des pays de la région.

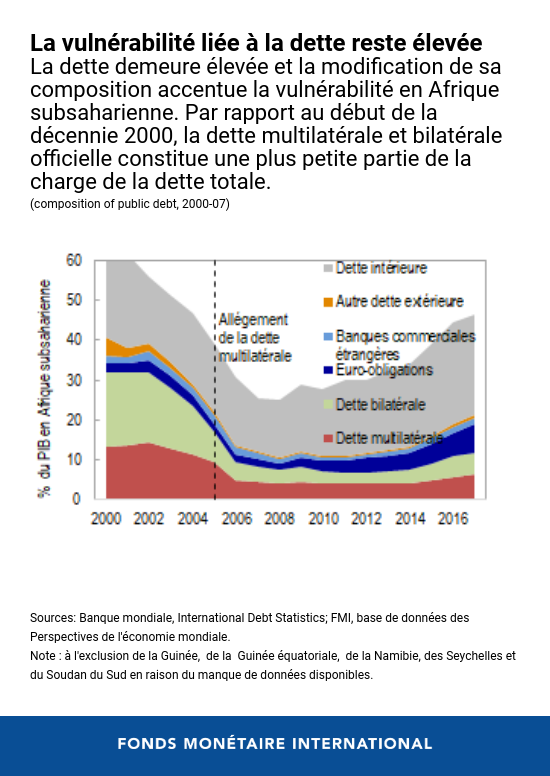

- L’espace budgétaire demeure restreint. Bien que la charge de la dette moyenne se stabilise, les niveaux élevés de l’endettement et la faiblesse des amortisseurs extérieurs continueront de limiter la marge de manœuvre dans plusieurs pays.Globalement, il n’est guère possible pour la politique budgétaire de contrer les vents contraires extérieurs, car la plupart des pays devront poursuivre l’ajustement budgétaire qui est prévu.

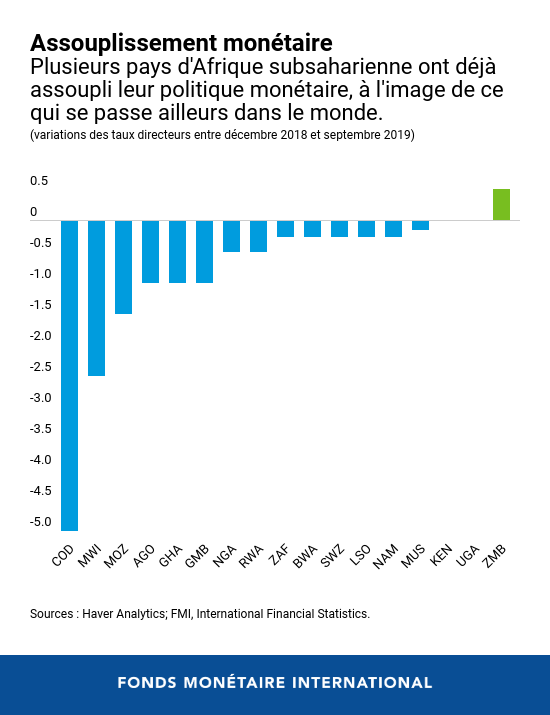

- Dans certains pays, la politique monétaire peut aider à atténuer les vents contraires extérieurs. Comme l’espace budgétaire demeure restreint, il reviendra principalement à la politique monétaire de soutenir la croissance face à une conjoncture mondiale difficile.En particulier, la politique monétaire pourrait être assouplie dans les pays où les tensions inflationnistes sont modérées et où la croissance est inférieure à son potentiel.

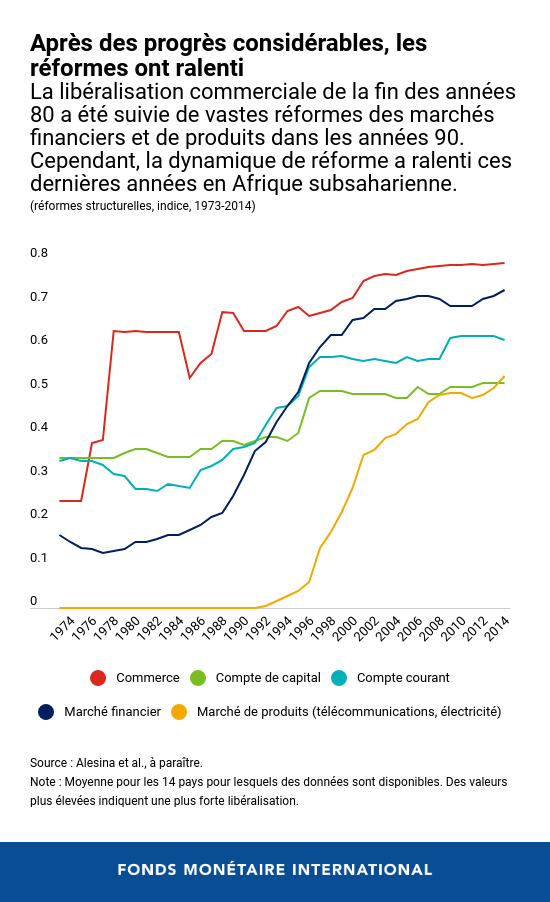

- À moyen terme, il est essentiel d’opérer des réformes structurelles pour accélérer la croissance et créer des emplois pour une main-d’œuvre en pleine expansion. À compter des années 80, des progrès considérables ont été accomplis dans la mise en œuvre de réformes dans la région, notamment la libéralisation du commerce et des marchés financiers, ainsi que les réformes de marchés de produits.Cette période a aussi été caractérisée par une croissance soutenue en Afrique subsaharienne.Cependant, la dynamique de réforme a ralenti au cours des dix dernières années.

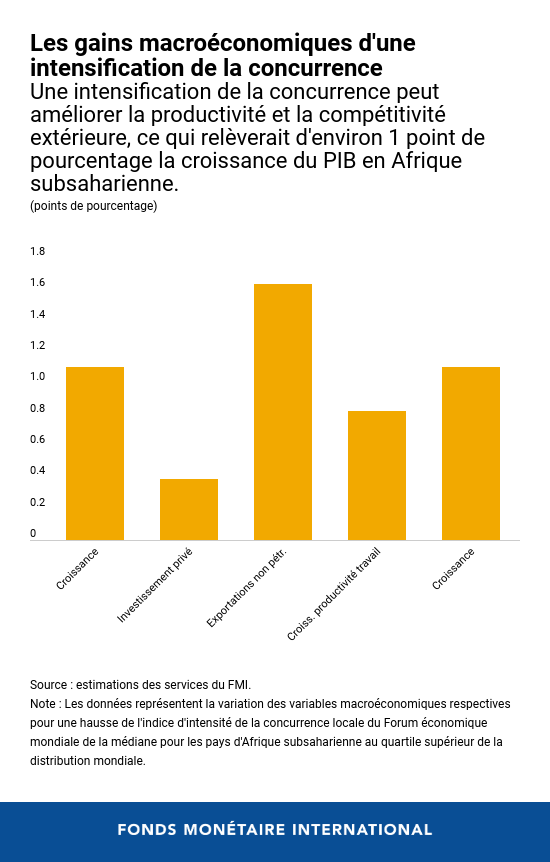

- Une intensification de la concurrence sur les marchés peut améliorer notablement les résultats économiques dans les pays d’Afrique subsaharienne. La concurrence entre les entreprises reste relativement faible en Afrique subsaharienne par rapport à d’autres régions. Pour accroître la concurrence dans la région, il convient d’opérer des réformes globales prévoyant un cadre opérationnel de la politique de la concurrence, l’ouverture au commerce et à l’investissement direct étranger, et des réglementations des affaires et des politiques macroéconomiques assurant des règles du jeu équitables entre les entreprises.