Agents de change sur le parquet de la bourse de Sao Paulo, Brésil : le crédit privé est en plein essor dans de nombreux pays émergents (photo : Mauricio Lima/AFP)

Une croissance faible et l’inflation freinent la réduction de la dette

5 octobre 2016

- la dette mondiale atteint des niveaux sans précédent et ne cesse d’augmenter

- les deux tiers de cette dette représentent des engagements du secteur privé

- la politique budgétaire peut faciliter le désendettement du secteur privé

La dette mondiale, qui atteint actuellement des pics, pourrait compromettre une reprise économique fragile, a déclaré le FMI dans la dernière édition du Moniteur des finances publiques. Pour réduire sensiblement la dette, il faudra des politiques budgétaires qui soutiennent l’activité et facilitent la restructuration de la dette privée et l’apurement des prêts bancaires improductifs.

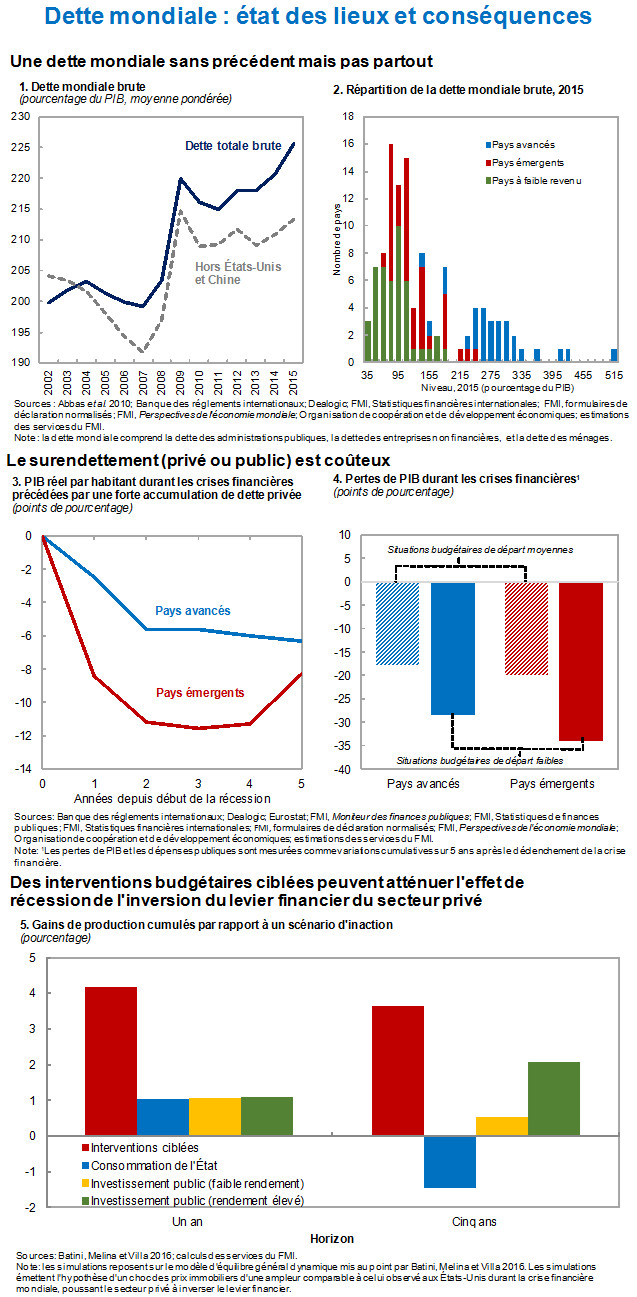

La dette mondiale a continué d’augmenter, atteignant 225 % du PIB mondial à la fin de 2015, sous l’effet de la crise financière internationale (voir graphique 1). À hauteur des deux tiers environ, soit près de 100 000 milliards de dollars, elle se compose d’engagements du secteur privé. Même si tous les pays ne se trouvent pas dans la même phase du cycle d’endettement, son ampleur soulève le risque d’un désendettement sans précédent qui pourrait freiner la croissance mondiale.

L’édition d’octobre 2016 du Moniteur des finances publiques examine l'étendue et la structure de la dette mondiale et utilise une nouvelle base de données couvrant pour ainsi dire le monde entier afin d’examiner le rôle que peut jouer la politique budgétaire dans l'ajustement nécessaire pour ramener la dette à des niveaux moins risqués et plus faciles à gérer.

Des situations d’endettement différentes

La dette privée est élevée dans les pays avancés et dans les pays émergents systémiquement importants, mais ses tendances varient considérablement depuis 2008 :

-

Les pays avancés, l’épicentre de la crise, se sont endettés dans des proportions inégales et, dans nombre d’entre eux, la dette privée a continué d’augmenter, de même que la dette publique à cause, en partie, de la prise en charge des obligations du secteur privé lors des sauvetages des banques.

-

La facilité d’accès au financement mondial a été à l’origine d’un emballement du crédit privé dans certains pays émergents, la Chine notamment.

-

Dans les pays à faible revenu, la dette, publique et privée, a aussi progressé en raison d’un élargissement de l’offre de services financiers et d’une amélioration de l’accès à ces services, ainsi qu’au marché, mais le ratio dette/PIB reste en général faible.

Tout se ramène à la croissance

Le désendettement des pays avancés lourdement endettés a jusqu’à présent été lent à cause essentiellement du climat actuel marqué par la faiblesse des taux de croissance et de l’inflation. Il peut aggraver la situation en ajoutant un frein à l’activité. Lorsqu’il est élevé, il peut ralentir la reprise pour un certain nombre de raisons.

En premier lieu, un endettement important accroît la probabilité d’une crise financière qui, en général, va de pair avec un ralentissement économique plus profond et plus long que celui dont s’accompagnent les récessions normales. Les risques ne se limitent pas à la dette privée, car, si elle est élevée au début d’une crise financière, la dette publique en aggrave les effets, surtout dans les pays émergents.

En second lieu, une dette excessive peut peser sur la croissance, même en l’absence de crise financière, les emprunteurs lourdement endettés finissant par réduire leur investissement et leur consommation.

Compléter la politique budgétaire par d’autres moyens

À en juger par les indications disponibles, le désendettement nécessite pour être significatif de rétablir une croissance robuste et de revenir à des taux normaux d’inflation. Cela étant, comment faut-il procéder dans un monde où l’action des autorités est entravée par les limites de leurs ressources et des moyens dont elles disposent (comme les taux d’intérêt) ? Sur le front budgétaire, des interventions ciblées comme les programmes financés par l’État en vue de restructurer la dette publique ou les aides publiques versées pour réorganiser le secteur financier peuvent réduire très efficacement les pertes de production liées en général au désendettement privé. Le Moniteur des finances publiques se penche sur plusieurs études de cas dans lesquelles ces mesures ont été utilisées en insistant sur l’importance de leur conception pour en assurer le succès.

Les simulations examinées dans le rapport donnent à penser que les interventions de cette nature, si elles sont bien conçues, peuvent avoir plus d’effet que les stimulants budgétaires classiques, notamment lorsque la fragilité des banques s’est traduite par un rationnement peu efficace du crédit destiné aux ménages ou aux entreprises solvables. Il va de soi que ces mesures devraient être soutenues par des cadres robustes d’insolvabilité et de faillite et guidées par de vigoureux principes de gouvernance afin de limiter les abus et de protéger les fonds publics.

Cependant, la politique budgétaire ne peut résoudre à elle seule le problème de la dette. Étant donné la marge de manœuvre limitée des autorités (voir supra), il est impérieux d’exploiter les complémentarités qu’offrent les divers instruments de politique monétaire, financière ou structurelle, notamment, afin d’optimiser les interventions budgétaires.

Comment empêcher la dette privée de devenir excessive

Selon Vitor Gaspar, Directeur du Département des finances publiques du FMI, « Il est important de mettre en place des mesures pour empêcher une accumulation excessive de dette », en particulier dans les pays émergents, où l’endettement du secteur privé a augmenté fortement ces dernières années. Le rapport formule trois recommandations clés :

-

des mesures réglementaires et de contrôle devraient faire en sorte que les niveaux d’endettement privé fassent l’objet d’un suivi et soient viables.

-

La politique budgétaire devrait être anticyclique dans les phases de reprise de façon à créer des volants de sécurité pour amortir celles de ralentissement.

-

Il conviendrait d’éliminer les incitations à l’endettement dans la politique fiscale afin de limiter tout endettement excessif.

La crise financière mondiale nous a appris qu’il est très facile de sous-estimer les risques d’un endettement privé excessif pendant les phases d’expansion et a fait ressortir le coût d’une riposte trop lente aux crises financières. Il est possible de mieux exploiter la politique budgétaire pour rétablir la croissance nominale, faciliter l’ajustement économique nécessaire après une crise et renforcer la capacité de l’économie à résister aux bouleversements. Cependant, elle ne peut y parvenir à elle seule, mais doit être soutenue par des actions complémentaires dans des cadres crédibles.