Apia (Samoa). Pont détruit par un cyclone en décembre 2012, qui a coûté au pays environ 30 % de son PIB. Les petits États sont particulièrement vulnérables aux chocs exogènes, notamment aux catastrophes naturelles (Photo : Seti Afoa/AP/Corbis)

PAYS À FAIBLE REVENU

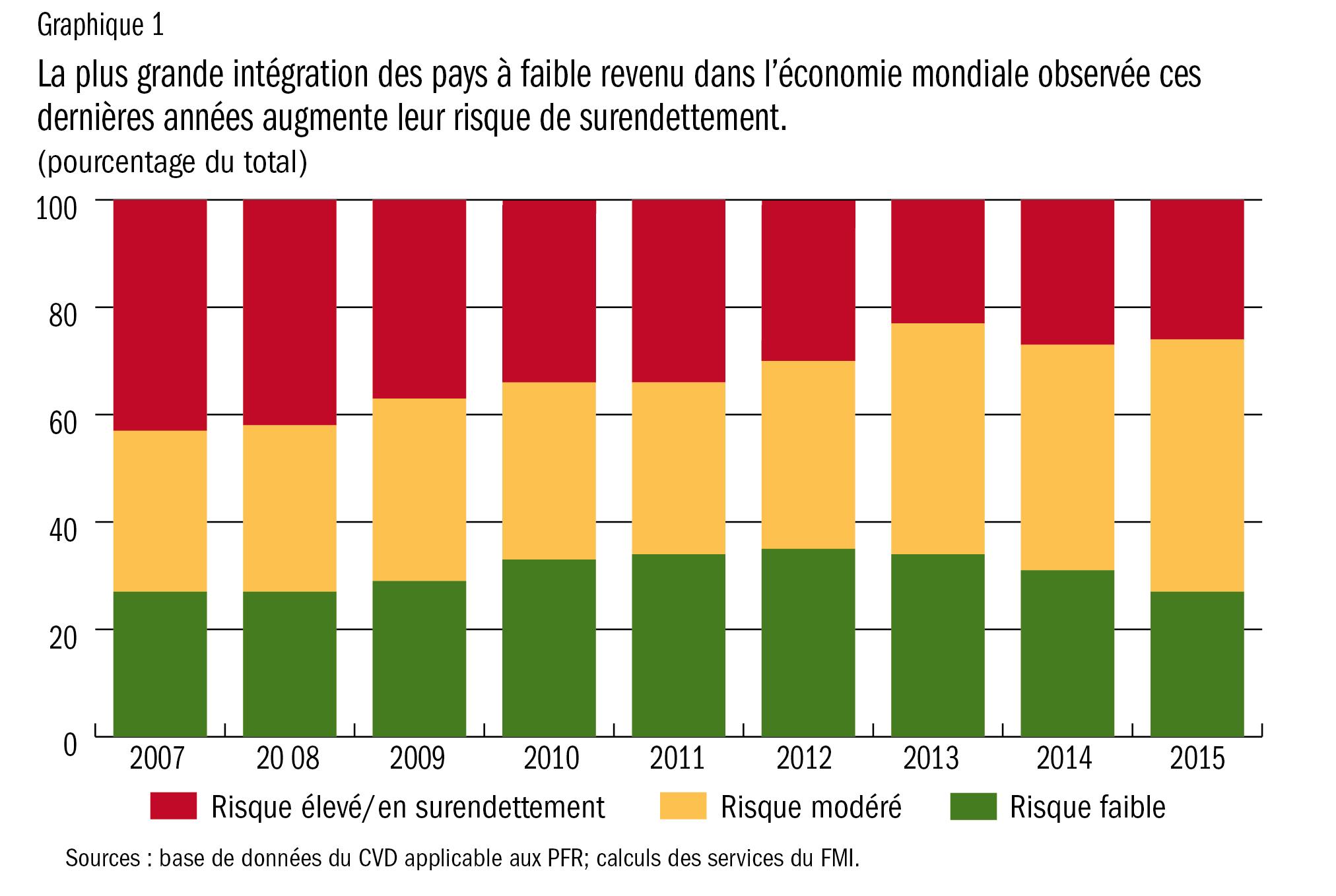

Si la part des pays à faible revenu présentant un risque élevé de surendettement a été presque réduite de moitié entre 2007 et 2013, les vulnérabilités liées à la dette se sont en fait accrues ces deux dernières années (voir graphique 1).

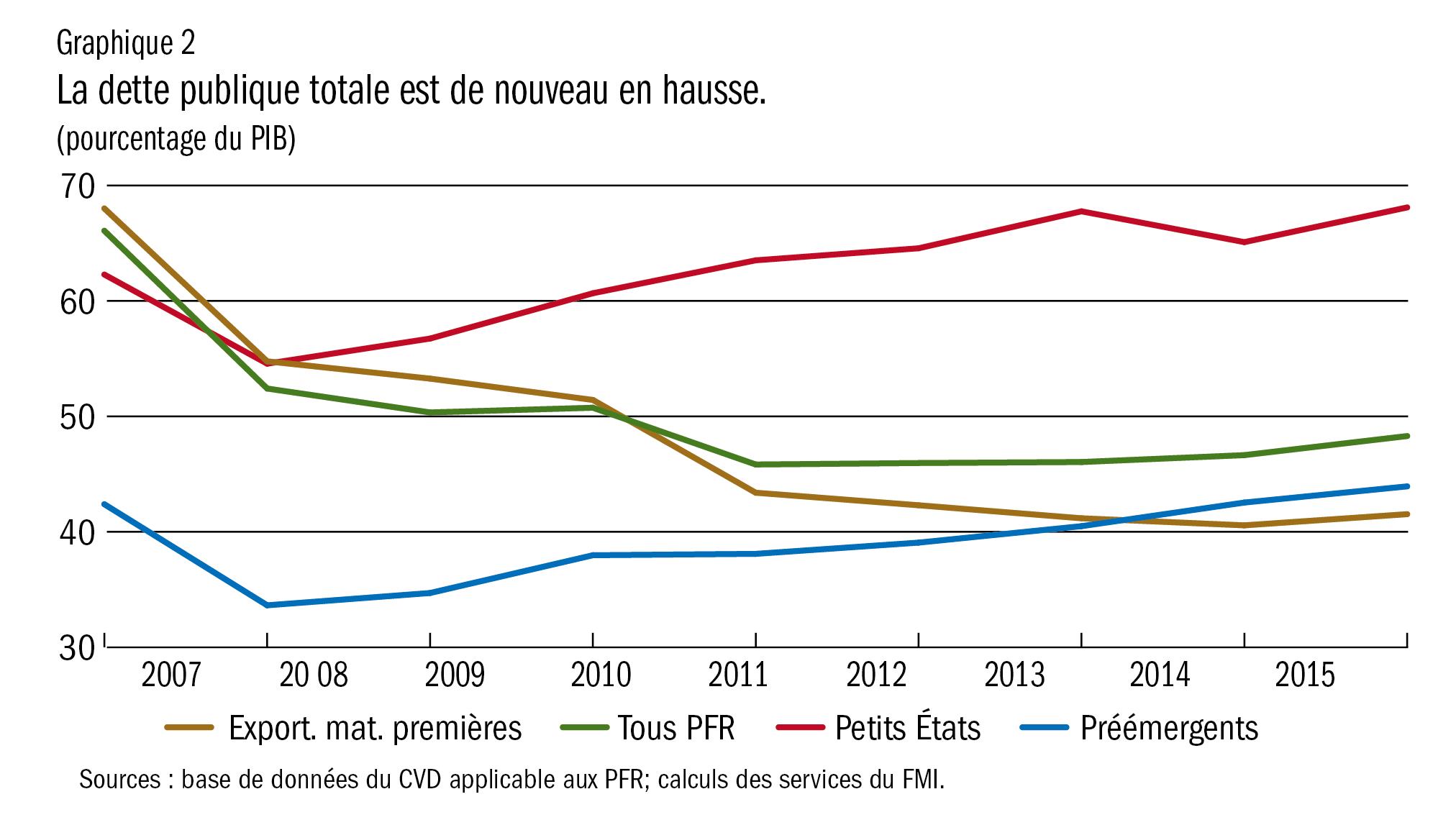

D’après ce rapport, qui couvre 74 pays à faible revenu, les tendances en matière de dette publique ont considérablement évolué ces dix dernières années. Grâce aux programmes d’allègement de la dette, à une croissance forte et à une demande soutenue de produits de base, le ratio moyen dette/PIB est descendu de 66 % en 2006 à environ 48 % à la fin 2014 (voir graphique 2).

Évolution contrastée du paysage du financement

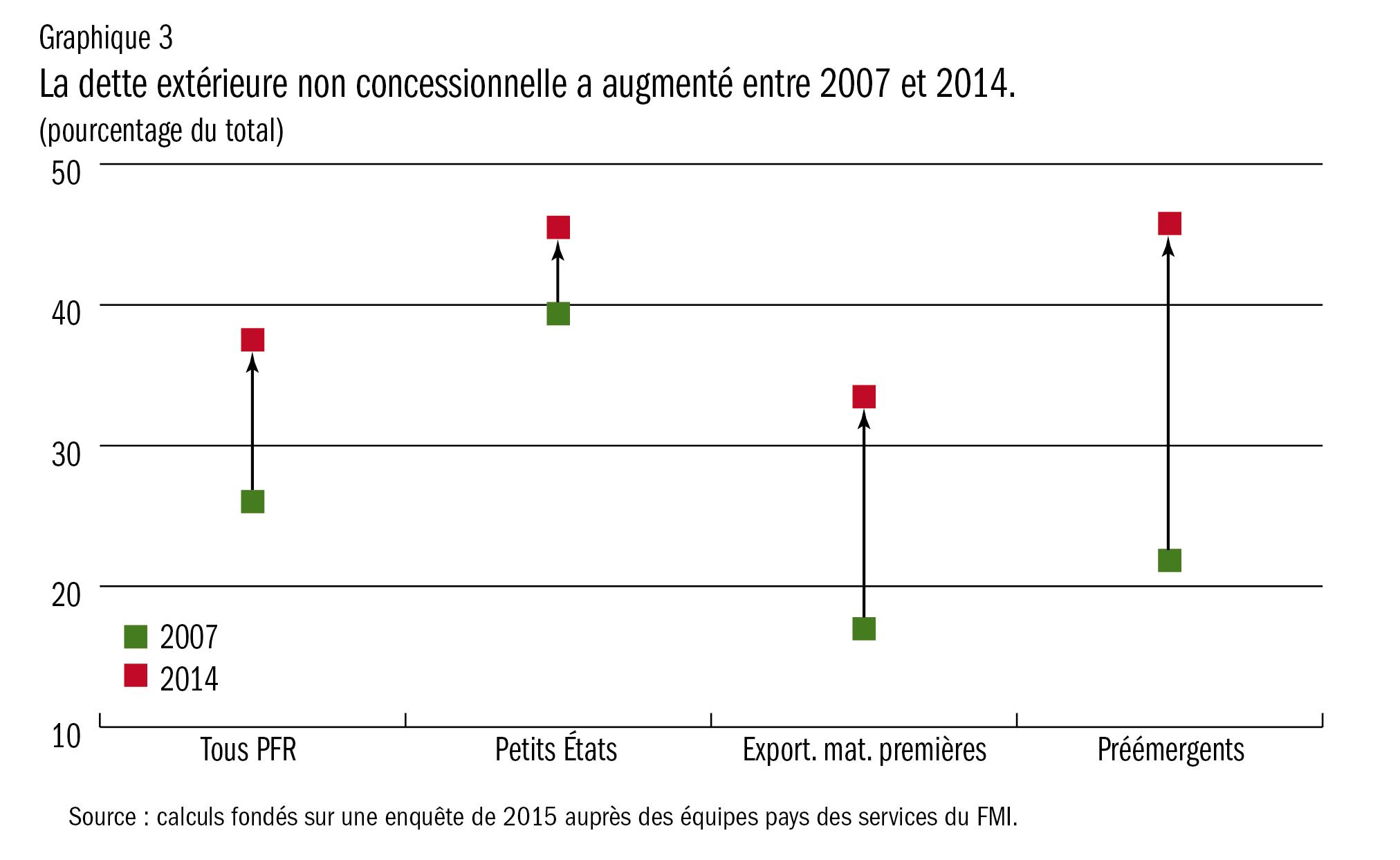

Grâce à une bonne performance macroéconomique, de nombreux pays à faible revenu – en particulier les pays préémergents – ont pu élargir leurs sources de financement en faisant davantage appel aux marchés extérieurs. L’étude montre que la proportion de dette non concessionnelle par rapport à la dette totale a doublé entre 2007 et 2014 pour les pays préémergents et les pays exportateurs de matières premières (voir graphique 3).

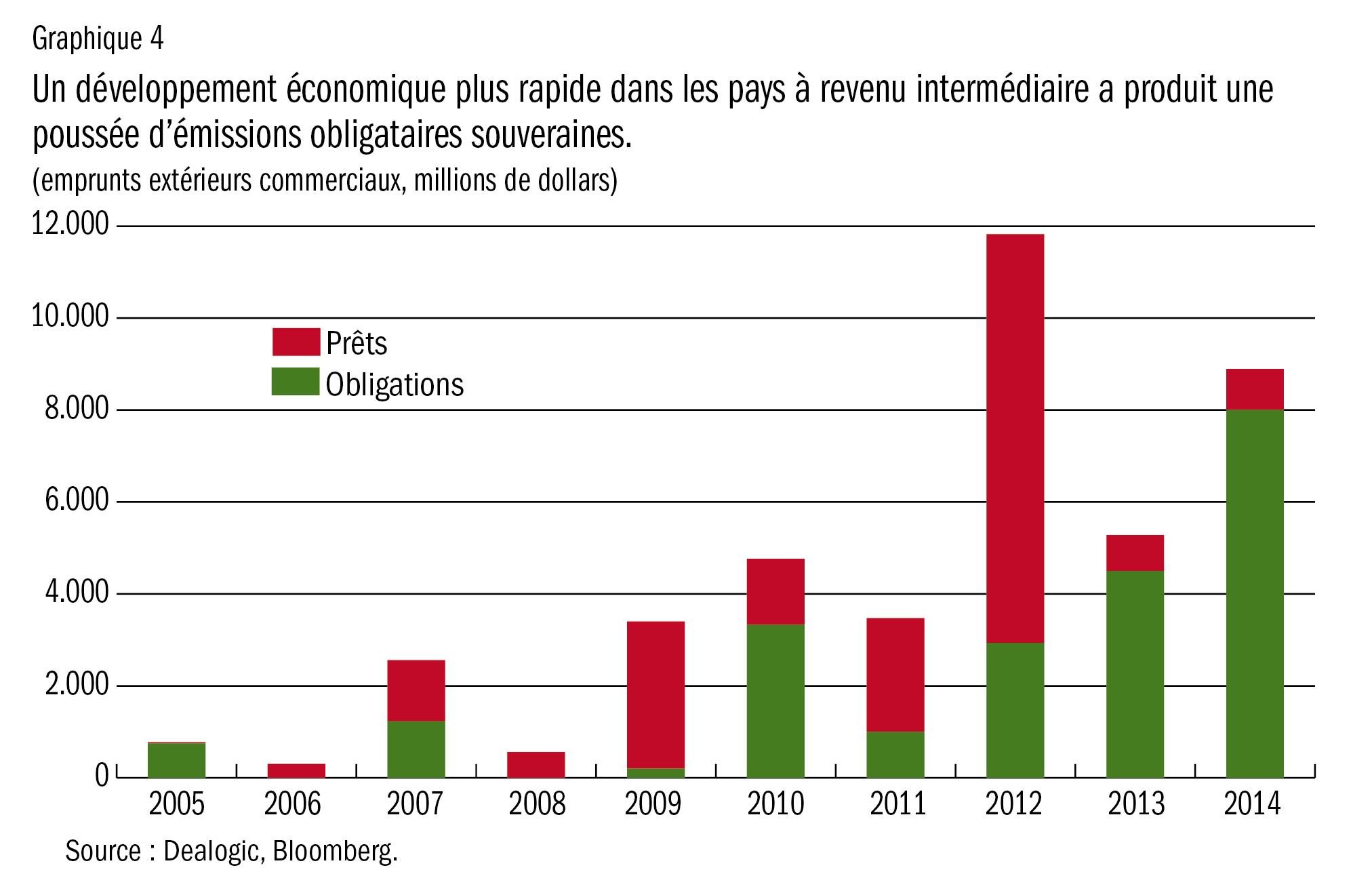

De plus, sur les 74 pays étudiés dans ce rapport, 13 ont procédé entre 2010 et 2014 à des émissions d’euro-obligations, chaque émission apportant un financement équivalent à 3,2 % du PIB en moyenne (voir graphique 4). D’après l’analyse, les émissions obligataires des pays à faible revenu sont principalement motivées par l’accélération du développement économique, même si l’abondance de liquidités au niveau mondial y a également contribué.

L’étude montre aussi qu’en règle générale l’émission d’euro-obligations n’est pas liée à un relâchement à court terme de la politique budgétaire : les émetteurs ont utilisé le produit des émissions à la place d’autres formes de financement et non pour accroître les dépenses à court terme. Dans le même temps, il semble que l’accès aux marchés de capitaux internationaux ait permis de réduire les contraintes de financement, procurant ainsi aux pays davantage de flexibilité pour mener une politique budgétaire discrétionnaire.

Les emprunts sur les marchés nationaux sont aussi en augmentation, principalement dans les pays préémergents. Pour ces pays, la dette publique intérieure est passée de 14 % en 2007 à 19 % du PIB en 2014, alors que la moyenne pour les pays à faible revenu est restée stable à 13 %. Les investisseurs non-résidents manifestent un regain d’intérêt pour les marchés obligataires nationaux de certains pays préémergents.

D’après le rapport, les emprunts intérieurs éliminent le risque de change et offrent en règle générale plus de prévisibilité que les emprunts extérieurs. Pour de nombreux pays, ce mode de financement s’accompagne souvent d’un développement des circuits financiers et de l’économie en général. Toutefois, précise le rapport, les taux d’intérêt des emprunts intérieurs sont généralement plus élevés que ceux des financements bilatéraux officiels ou des marchés internationaux, et le recours excessif aux marchés intérieurs risque d’évincer le crédit et l’investissement privés.

Si cette évolution offre l’avantage d’élargir les options de financement et semble s’inscrire dans un mouvement naturel vers un recours accru aux marchés, elle accentue également le risque de refinancement de la dette, ainsi que le risque de change dans le cas des euro-obligations. Le rapport contient une mise en garde à cet égard, particulièrement dans le contexte de l’évolution de la situation mondiale. Il précise que «pour réduire les vulnérabilités liées à un meilleur accès aux marchés, il sera important de veiller à la viabilité de la politique budgétaire et de la politique d’endettement, et de renforcer la gestion de la dette».

Les sources de financement officielles changent également

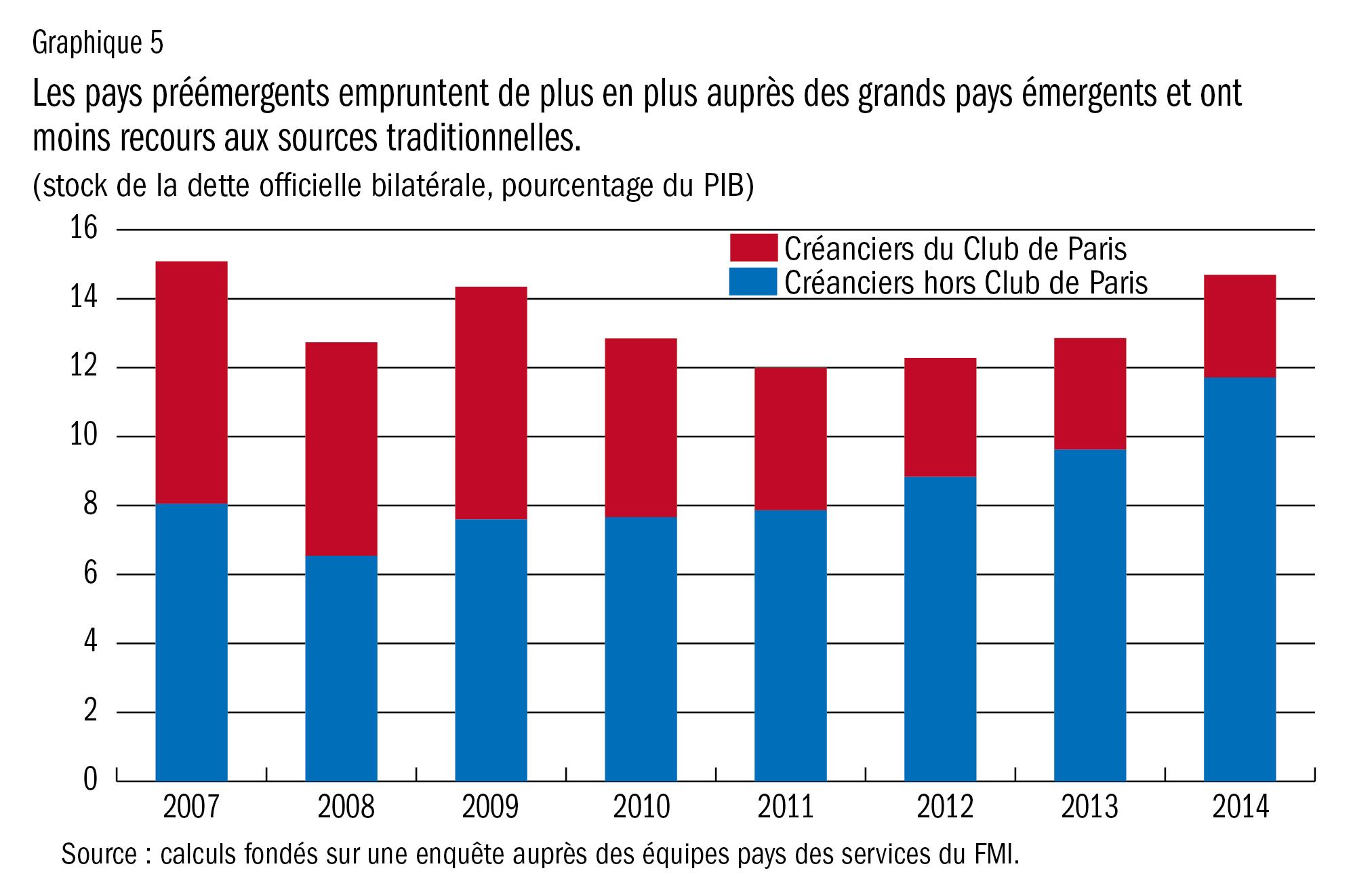

La diminution des prêts bilatéraux officiels octroyés par les 20 pays avancés du groupe informel de créanciers appelé Club de Paris a été globalement compensée par une augmentation concomitante des prêts en provenance de grands pays émergents, dont la Chine en particulier. D’après le rapport, la dette à l’égard des créanciers hors Club de Paris est passée d’environ 8 % du PIB en 2007 à presque 12 % du PIB en 2014 (voir graphique 5). Ce flux a contribué à financer les dépenses d’investissement des pays à faible revenu, qui autrement auraient dû faire appel à des niveaux plus élevés d’emprunts vraisemblablement moins concessionnels sur les marchés intérieurs ou sur d’autres marchés, à l’heure où stagnaient les concours des bailleurs de fonds traditionnels.

Anticiper pour préparer l’avenir

La manière dont les pays réagiront aux évolutions de la conjoncture mondiale déterminera leur capacité à maîtriser les facteurs de vulnérabilité de leur dette publique, explique le rapport. «Des cadres de politiques renforcés et une gestion prudente de la dette seront déterminants pour tous les pays à faible revenu. Il est probable que la dégradation des perspectives de croissance des principaux pays avancés et émergents touche les pays à faible revenu en raison de l’affaiblissement de la demande d’importations, ce qui risque de frapper plus durement les exportateurs de produits de base. La perspective d’un durcissement des conditions de liquidité au niveau mondial pourrait renchérir le coût des emprunts, pénalisant surtout les pays préémergents, qui se financent de plus en plus sur les marchés, tant intérieurs qu’extérieurs», ajoute le rapport.

C’est pour les petits États que les conditions de financement seront les plus difficiles. Ils devront se doter de cadres renforcés de gestion budgétaire afin de devenir plus résilients face aux chocs, doper la croissance potentielle et réduire leur dette.