L’excédent commercial croissant de la Chine et le déficit commercial grandissant des États-Unis observés depuis la pandémie ont ravivé les préoccupations relatives aux déséquilibres mondiaux et nourri un intense débat autour de leurs causes et de leurs conséquences. On craint de plus en plus que les excédents extérieurs de la Chine résultent de politiques industrielles visant à stimuler les exportations et à soutenir la croissance économique sur fond de demande intérieure atone. Certains observateurs redoutent que les surcapacités qui en résultent puissent conduire à un « choc chinois 2.0 » — c’est-à-dire à une hausse des exportations qui déplacerait les travailleurs et pénaliserait l’activité industrielle ailleurs.

L’analyse des soldes extérieurs sous l’angle des politiques commerciales et industrielles est au mieux incomplète et doit être remplacée par une analyse d’un point de vue macroéconomique. En effet, en dernier ressort, les soldes extérieurs sont déterminés par les paramètres fondamentaux macroéconomiques ; leur lien avec la politique industrielle et commerciale est en réalité plus ténu. Pour comprendre la formation des déséquilibres extérieurs mondiaux, il faut appréhender les facteurs macroéconomiques de l’épargne souhaitée par rapport à l’investissement souhaité, non seulement en Chine, mais aussi dans le reste du monde et en particulier aux États-Unis. Bien que d’autres pays contribuent aux déséquilibres mondiaux, les États-Unis et la Chine représentent ensemble environ un tiers du solde des transactions courantes à l’échelle mondiale.

Facteurs macroéconomiques

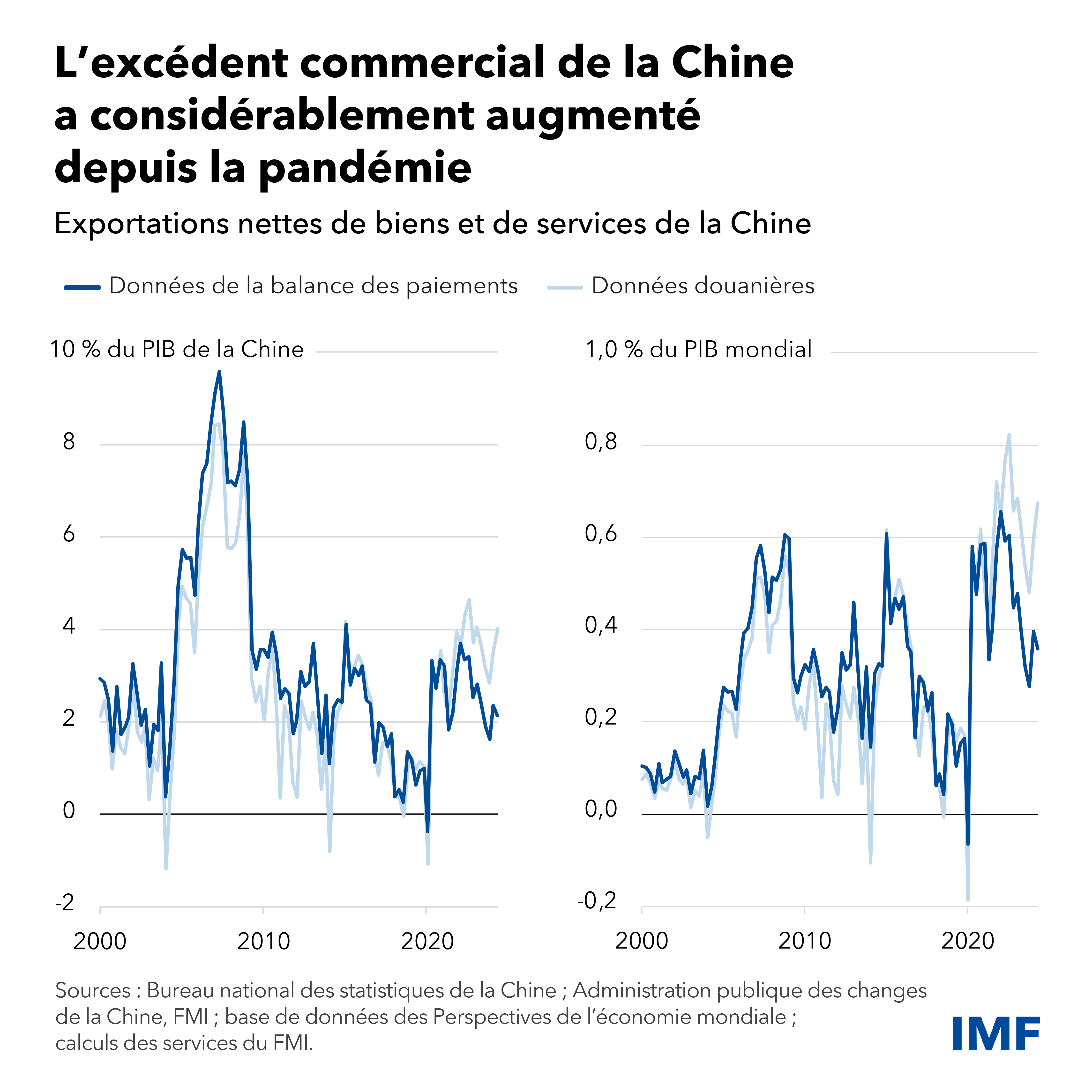

L’excédent commercial de la Chine a fortement progressé au début de la pandémie. Dans un premier temps, les exportations de matériel médical ont bondi et, dans le monde entier, la consommation de biens, comparée à celle des services, a augmenté en raison de la distanciation sociale. Puis, la demande intérieure chinoise a nettement fléchi à compter de la fin 2021 dans le sillage d’une correction de grande ampleur du marché immobilier et de confinements répétés en 2022 qui ont sapé la confiance des consommateurs.

Face à la hausse du taux d’épargne et la contraction de l’investissement, le frein qui en a résulté sur l’économie réelle chinoise a été considérable. Parallèlement au fléchissement de la demande intérieure chinoise, la demande mondiale a été stimulée par une importante désépargne — en particulier aux États-Unis où le déficit budgétaire s’est fortement creusé par rapport à la période antérieure à la pandémie et le taux d’épargne des ménages a été divisé par deux.

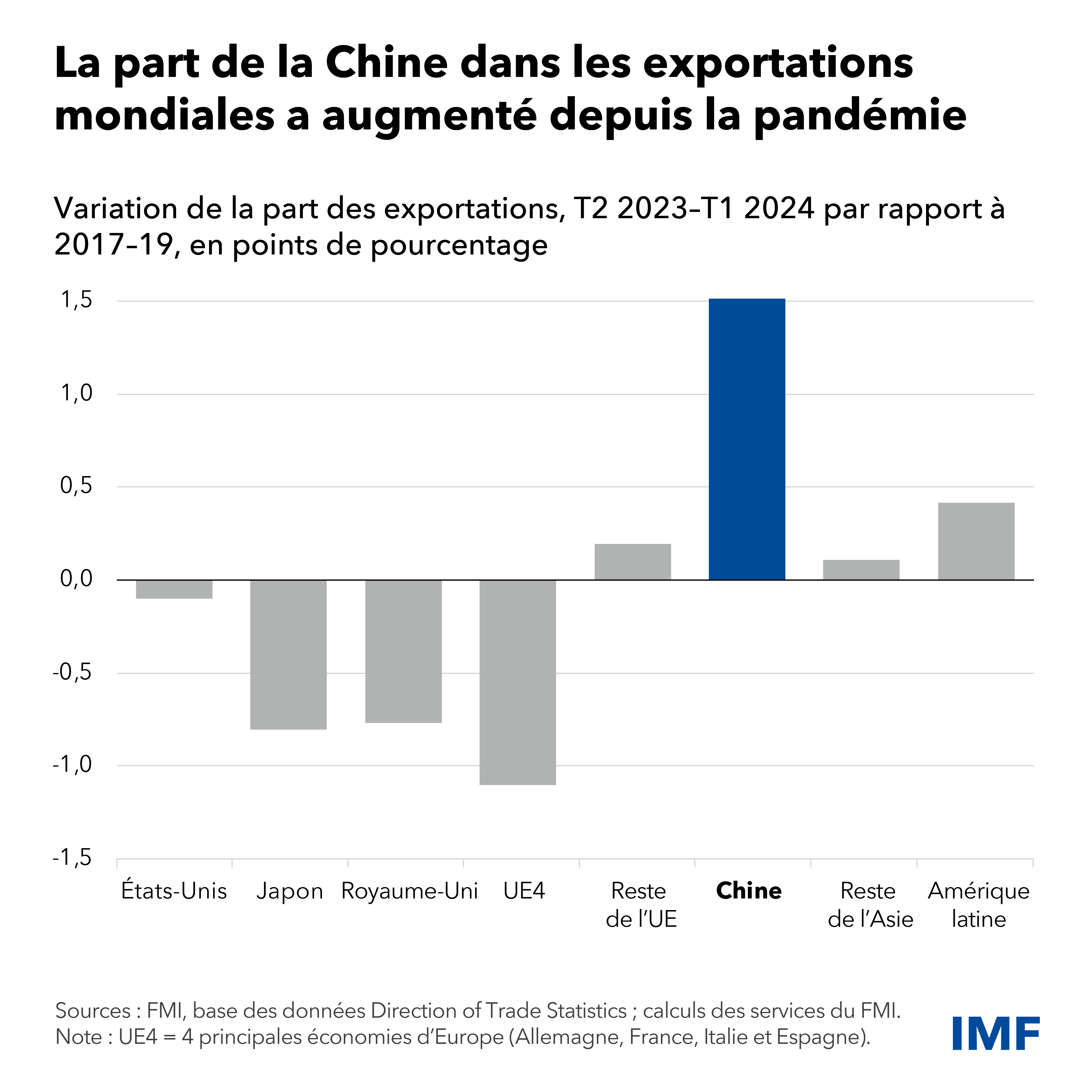

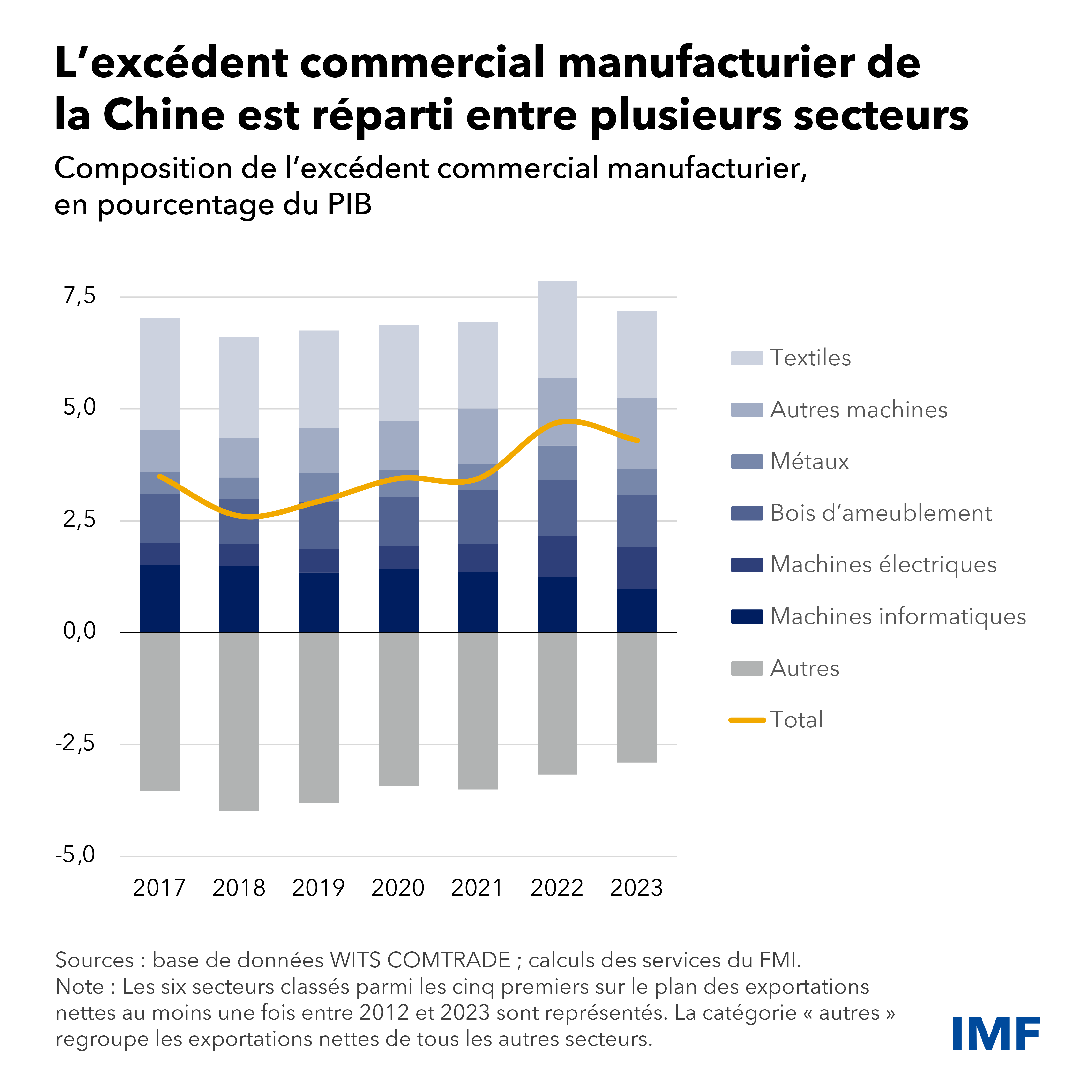

Par conséquent, le solde commercial de la Chine s’établit aujourd’hui entre 2 % et 4 % du produit intérieur brut, en fonction de la méthodologie (voir Consultations au titre de l’article IV — Chine pour plus de détails sur les différentes méthodologies). Cette composition est le résultat conjugué d’importations faibles et d’une forte hausse de la part de la Chine dans les exportations mondiales.

L’excédent commercial en pourcentage de la production économique est plus faible que pendant le « choc chinois » des années 2000 (proche, à son plus haut niveau, de 10 % du PIB de la Chine). Cependant, la Chine représente aujourd’hui une part nettement plus conséquente de l’économie mondiale, au point que même si son excédent commercial est plus faible par rapport à son économie, il est resté globalement stable en pourcentage de la production mondiale. Aussi, les retombées des évolutions sur le plan commercial en Chine restent assez considérables pour le reste du monde.

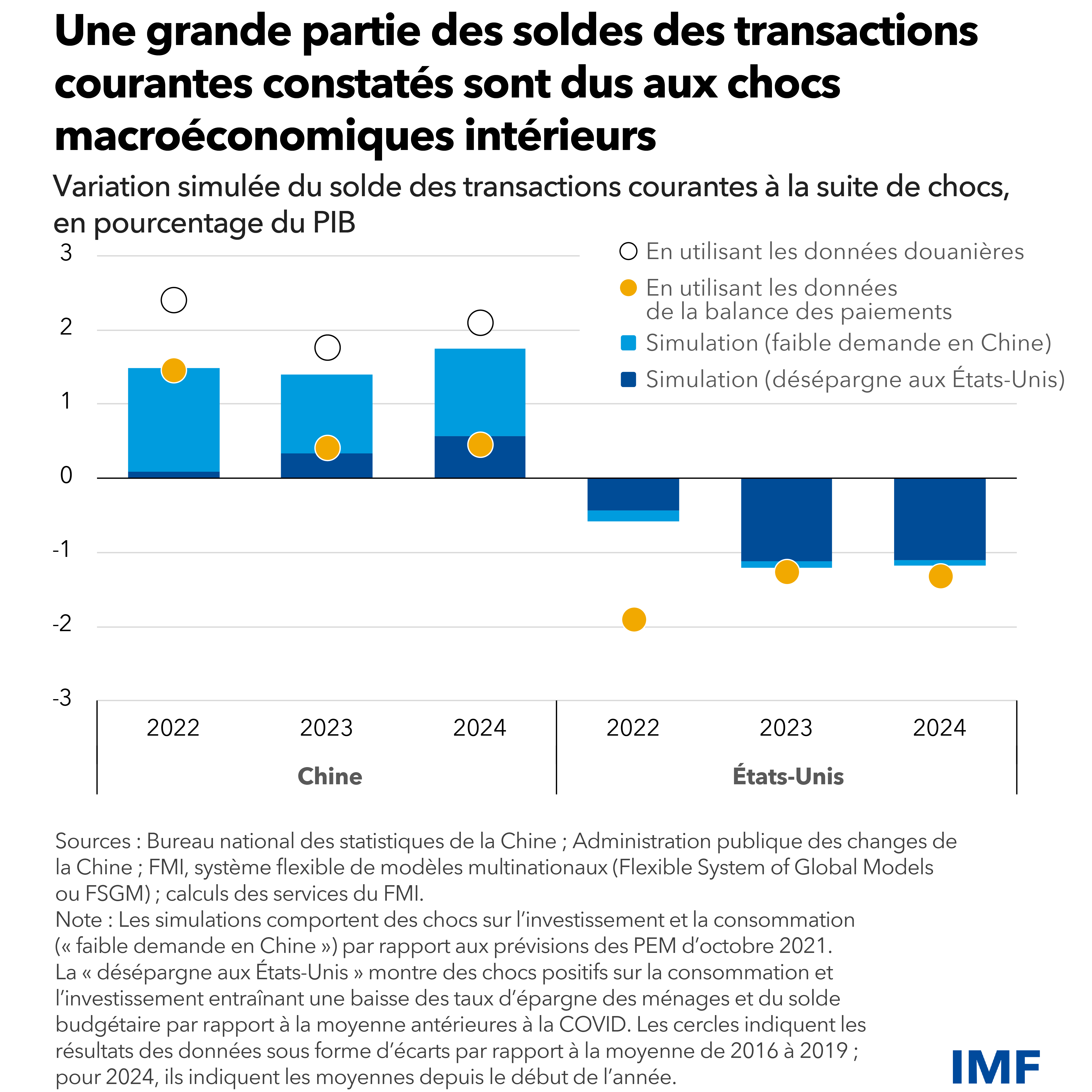

Notre analyse — simulations stylisées utilisant le modèle du Groupe des Vingt du FMI — montre que des facteurs macroéconomiques sont à l’origine de ces évolutions extérieures. Ce sont les chocs négatifs sur la demande intérieure chinoise dus au retournement du marché immobilier et au manque de confiance des ménages, ainsi qu’un choc de désépargne aux États-Unis dû au niveaux élevé des dépenses publiques et des dépenses des ménages.

Cette vision macroéconomique prédit des résultats proches de ce que montrent les données. Sous l’effet, principalement, d’une demande intérieure atone, l’excédent courant de la Chine augmente d’environ 1,5 point de pourcentage, un chiffre proche de celui observé dans les données relatives à son niveau antérieur à la pandémie. La hausse persistante de l’épargne intérieure de la Chine entraîne une forte dépréciation de son taux de change effectif réel, conforme aux données depuis 2021. Cet ajustement des prix relatifs soutient la croissance des exportations et freine la demande d’importations.

Les États-Unis présentent une image inversée. Sous l’effet, principalement, d’une demande intérieure vigoureuse, le solde courant américain se dégrade d’environ 1 point de pourcentage dans le modèle — un chiffre proche de la baisse observée dans les données par rapport au niveau antérieur à la pandémie.

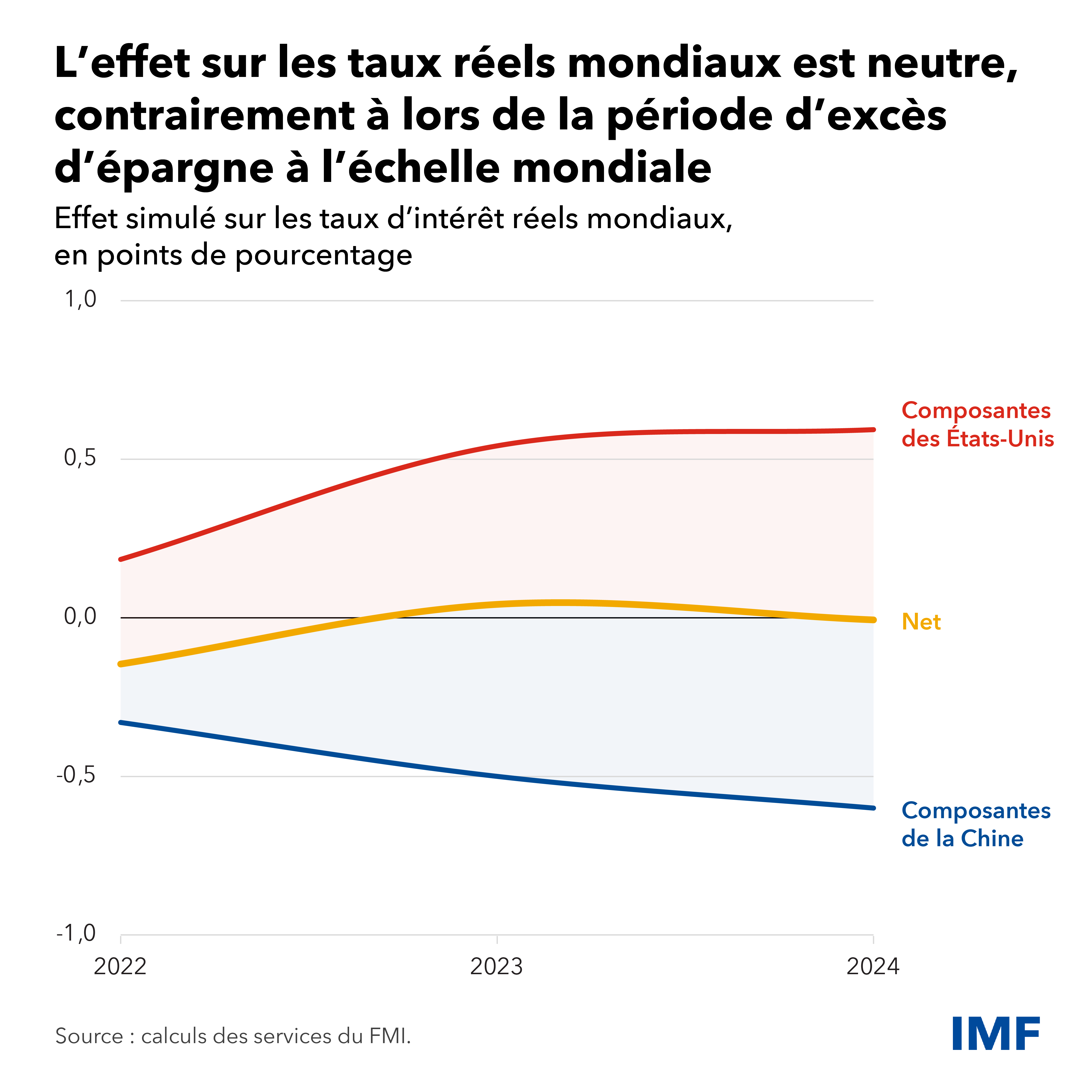

Il faut noter que le déclin persistant de l’épargne intérieure américaine entraîne une hausse des taux d’intérêt réels aux États-Unis qui compense globalement l’effet négatif de l’augmentation de l’épargne chinoise sur les taux mondiaux.

Deux messages importants ressortent de ces données :

- Contrairement aux années 2000, où l’épargne excédentaire enregistrée dans les pays émergents d’Asie contribuait aux déséquilibres mondiaux et déprimait les taux d’intérêt dans le monde, il n’y a pas cette fois-ci d’excès d’épargne à l’échelle mondiale. Les taux réels mondiaux hors de Chine n’ont pas diminué, mais augmenté.

- La contribution du choc d’épargne chinois au solde extérieur des États-Unis est faible, comme celle du choc de désépargne américain au solde commercial de la Chine. Les excédents et déficits extérieurs des deux pays trouvent essentiellement leur origine dans leur économie intérieure.

Les excédents et déficits d’origine intérieure appellent des solutions internes, qui supposent de fixer le curseur à un niveau approprié. La croissance durable en Chine viendra de la résolution des déséquilibres intérieurs anciens tels que le frein continu exercé par le secteur immobilier sur l’activité ou les défis d’une population vieillissante. Il est probable que les tentatives de stimulation de la croissance par le biais de son secteur extérieur se heurteront à de puissants vents contraires. L’économie est simplement trop grande — un signe de son succès — pour que la croissance issue des exportations soit notable. Ce phénomène se reflète aussi dans nos perspectives à moyen terme pour la Chine, où le modèle économique n’est plus celui de la croissance tirée par les exportations.

Plus fondamentalement, la Chine a besoin de rééquilibrer son économie par des réformes macroéconomiques et structurelles de grande ampleur. Une stratégie pluridimensionnelle est de mise : des mesures pour réduire le coût de l’ajustement du secteur immobilier, une relance côté demande axée sur les ménages et des réformes pour renforcer structurellement les dispositifs de protection sociale, réduire les inégalités de revenus et améliorer l’affectation des ressources.

Pour les États-Unis, les soldes extérieurs bénéficieront d’un important ajustement des finances publiques. Celui-ci peut être opéré entre autres par une hausse de la fiscalité indirecte, une augmentation progressive de l’impôt sur les revenus, la suppression d’un ensemble de dépenses fiscales et une réforme des programmes de protection sociale.

Subventions et politique industrielle

Mais qu’en est-il des politiques industrielles et commerciales qui suscitent des préoccupations parmi les partenaires commerciaux quant aux « surcapacités » de la Chine ? Indépendamment du solde extérieur global, le soutien apporté par l’État à certains secteurs d’exportation ou en concurrence avec les exportations peut stimuler l’activité de ces secteurs. Ceux-ci peuvent aussi sensiblement améliorer leur compétitivité-coûts grâce à l’apprentissage par la pratique ou les économies d’échelle. L’effet macroéconomique, qui pourrait être sensible, dépendrait de la taille et de l’importance stratégique du secteur et de l’ampleur de la subvention.

Les données de Global Trade Alert montrent que la Chine a mis en œuvre près de 5 400 politiques de subventions entre 2009 et 2022, ce qui représente environ les deux tiers des mesures adoptées par l’ensemble des pays avancés du G20. Les subventions chinoises se concentrent sur les secteurs prioritaires tels que les logiciels, l’automobile, les transports, les semi-conducteurs et, plus récemment, les technologies vertes. Pourtant, l’excédent commercial de la Chine n’est concentré dans aucun secteur et la part des principaux contributeurs sectoriels est restée assez stable dans le temps. Les subventions aux véhicules électriques et autres biens intégrant des technologies vertes ont suscité beaucoup d’attention car les exportations ont augmenté. De fait, la Chine a été le premier constructeur de véhicules électriques en 2023, avec 8,9 millions de véhicules produits (environ deux tiers de la production mondiale annuelle de véhicules électriques) et 1,2 million de véhicules exportés — ce qui en fait le premier exportateur mondial de véhicules électriques. Mais à ce jour, ces exportations ne représentent qu’environ 1 % des biens chinois.

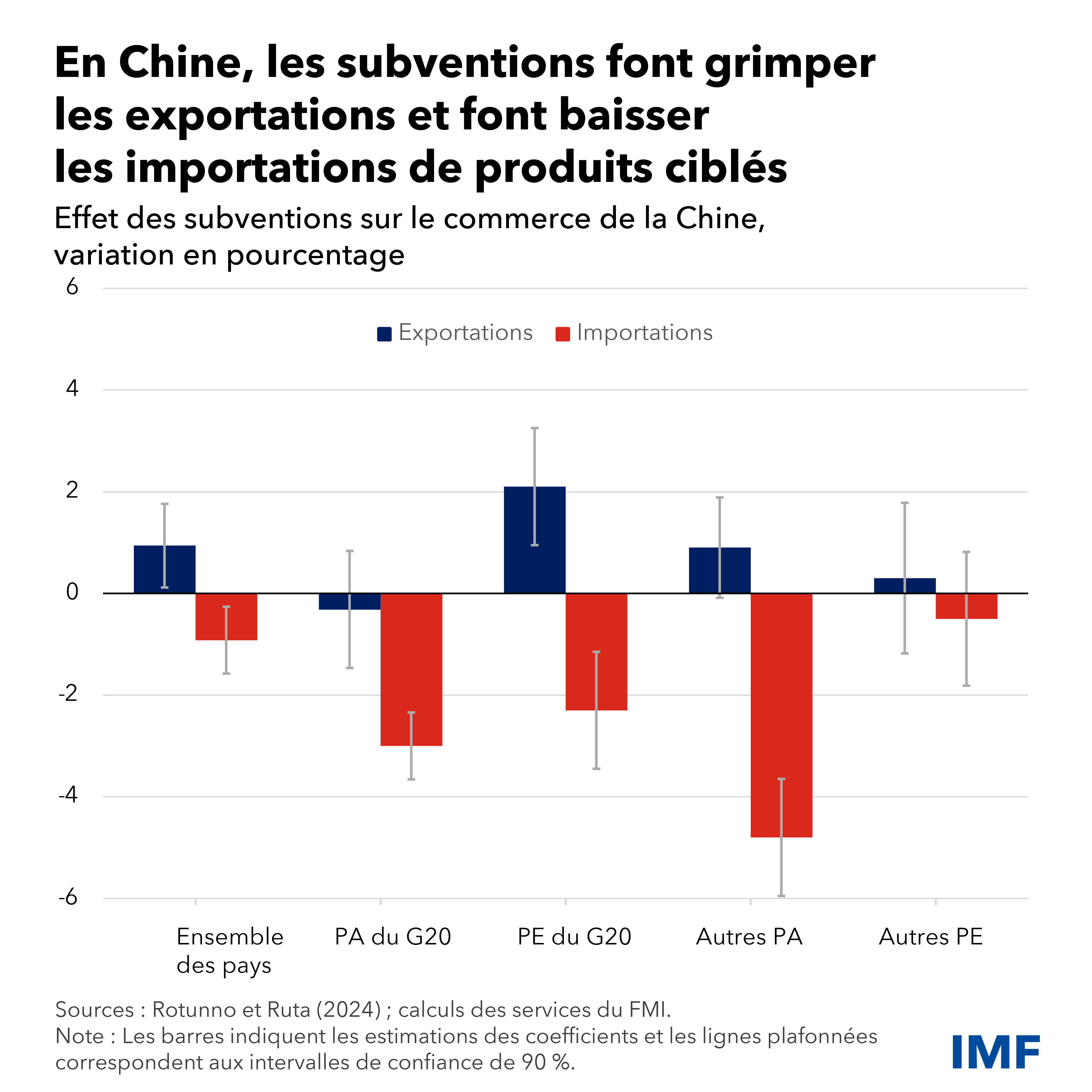

L’analyse des services du FMI indique que ces subventions jouent effectivement un rôle car elles ont des retombées sur les échanges commerciaux internationaux dans les secteurs correspondants. Après l’introduction d’une subvention, les exportations chinoises de produits subventionnés sont supérieures de 1 % à celles des produits non subventionnés. Les importations de produits subventionnés diminuent, ce qui signale qu’une certaine substitution par des produits intérieurs est à l’œuvre. Toutefois, les effets estimés sont modestes, ce qui laisse à penser que les politiques industrielles ont un effet limité sur les soldes extérieurs agrégés. Cela étant, le manque de données sur les subventions héritées, sur la valeur monétaire des subventions et sur leurs modalités de financement et de déploiement ne permet pas une évaluation complète de leur impact global. Comme l’a relevé le récent examen des politiques commerciales de la Chine de l’Organisation mondiale du commerce, le manque de transparence sur les politiques de subventions en Chine empêche une évaluation complète et éclairée de leurs implications mondiales. Les autorités doivent prendre des mesures pour remédier à ces lacunes de données.

Deux autres aspects sont importants.

Premièrement, au-delà de la Chine, de nombreux pays, comme les États-Unis, intensifient rapidement leur recours aux politiques industrielles. Les pays émergents, où ces mesures étaient historiquement plus courantes, en conservent encore un grand nombre. Même si elles ne sont pas le déterminant majeur des excédents extérieurs globaux des pays, elles sont quand même importantes. Elles pourraient bien avoir d’importantes retombées négatives dans les pays partenaires commerciaux en sapant la compétitivité et l’accès au marché dans d’autres pays, ce qui accentue les tensions commerciales. Pour éviter des distorsions indues, tant à l’échelle nationale qu’internationale, les pays ne devraient recourir aux politiques industrielles que lorsque des externalités ou des défaillances du marché excluent des solutions de marché efficaces. Ces politiques doivent par ailleurs être conformes aux obligations internationales.

Deuxièmement, dans la mesure où les politiques industrielles faussent la concurrence, des mesures correctives sont appropriées et doivent faire appel à des instruments conformes aux règles de l’OMC. Les règles du commerce multilatéral prévoient aussi des garde-fous sur les subventions, et permettent des solutions soit par un règlement multilatéral des différends, soit par des droits compensateurs.

Cependant, les règles du commerce international présentent des lacunes de longue date et récemment mises au jour, en raison d’évolutions comme que l’émergence de chaînes de valeur mondiales, l’importance mondiale des économies dans lesquelles l’État joue un rôle central et le défi pressant du changement climatique. Les mesures unilatérales telles que les tarifs douaniers, les barrières non tarifaires et les dispositions relatives à la teneur en produits nationaux ne sont pas la bonne solution. Elles amplifient les risques de représailles et l’incertitude politique, nuisent au système commercial multilatéral, affaiblissent les chaînes d’approvisionnement mondiales et accentuent la fragmentation géo-économique. Les pays devraient plutôt œuvrer ensemble pour renforcer les règles et les normes de l’OMC dans ces domaines.