L’augmentation record de la dette privée pourrait ralentir la reprise économique, mais le frein à la croissance variera entre les pays et à l’intérieur même des pays.

Les États ont réussi à atténuer le choc économique de la pandémie en fournissant des liquidités abondantes aux ménages et aux entreprises frappés par la crise, via des garanties de crédit, des prêts concessionnels et des moratoires sur les paiements d’intérêts.

Or, si ces politiques ont efficacement soutenu les bilans, elles ont également entraîné une flambée de la dette privée, en prolongeant l’augmentation soutenue de l’endettement que les conditions financières favorables en place depuis la crise financière mondiale de 2008 avaient jusque-là alimentée.

La dette privée mondiale a bondi de 13 % du produit intérieur brut mondial en 2020, plus vite qu’elle ne l’avait fait pendant la crise financière mondiale, et presque aussi vite que la dette publique.

D’après nos estimations, au regard des récents niveaux d’endettement, l’effet de frein cumulé sur la reprise pour les trois années à venir pourrait se chiffrer, en moyenne, à 0,9 % du PIB dans les pays avancés et à 1,3 % dans les pays émergents.

Un frein plus important à la croissance en raison de la dette

Les chiffres globaux ne disent cependant pas tout. L’impact de la pandémie sur les finances des ménages et des entreprises varie d’un pays à l’autre et à l’intérieur même des pays, en fonction des politiques qu’ils ont mises en œuvre et de la composition sectorielle de leurs économies.

À titre d’exemple, les services qui nécessitent de nombreux contacts interpersonnels (comme les loisirs et divertissements) ont vu leur activité se contracter, car les gens sont restés chez eux ; à l’inverse, la production et les exportations d’ordinateurs, de logiciels et d’autres biens ont augmenté, étant donné que les consommateurs ont dépensé davantage pour l’acquisition d’équipements domestiques et informatiques. L’impact sur les bilans des consommateurs et des entreprises (en particulier sur ceux qui étaient le plus exposés à la pandémie) a également beaucoup varié en fonction des dispositifs de soutien mis en place par les pouvoirs publics.

Notre analyse montre que le frein à la croissance en période postpandémique pourrait être beaucoup plus puissant dans les pays où 1) l’endettement est plus concentré sur les ménages en difficulté financière et les entreprises vulnérables, 2) l’espace budgétaire est restreint, 3) le régime d’insolvabilité est insuffisant et 4) la politique monétaire doit se durcir rapidement.

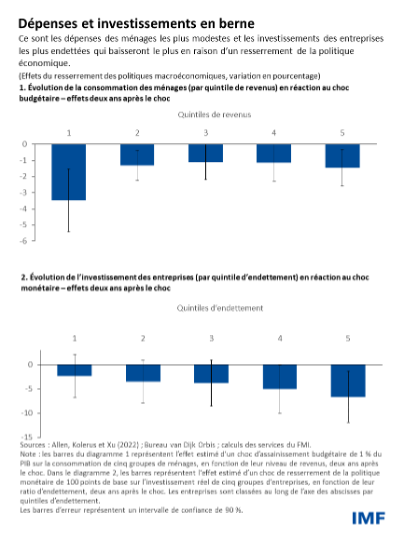

Les ménages à faibles revenus et les entreprises vulnérables (sociétés très endettées et non rentables qui ont du mal à payer les intérêts sur leurs emprunts) sont en général moins capables de supporter un niveau d’endettement élevé. Par conséquent, ils sont susceptibles de réduire plus fortement leurs dépenses de consommation et d’investissement à l’avenir. Le frein à la croissance future devrait donc être plus important dans les pays où les ménages modestes et les entreprises vulnérables ont vu leur endettement augmenter le plus pendant la pandémie.

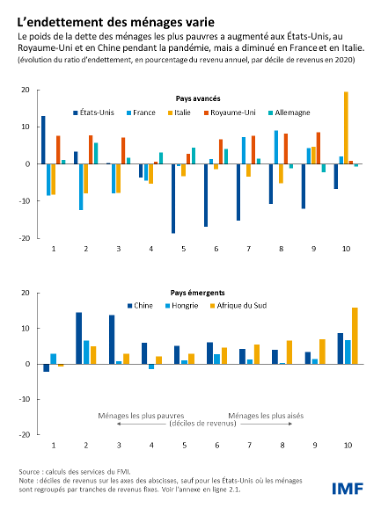

Parmi les pays pour lesquels on dispose de données détaillées, ce sont la Chine et l’Afrique du Sud qui ont connu les plus fortes augmentations du ratio d’endettement des ménages. Mais les ménages ont connu des situations très différentes d’un pays à l’autre : en Chine, c’est la dette des ménages à faibles revenus qui a le plus augmenté, alors qu’en Afrique du Sud, ce sont les ménages plus aisés qui concentrent la majeure partie de ce surcroît d’endettement.

Parmi les pays avancés, l’endettement des ménages à faibles revenus a davantage augmenté aux États-Unis, en Allemagne et au Royaume-Uni qu’en France et en Italie, où la dette des ménages les plus pauvres a même diminué.

L’impact de la pandémie sur les entreprises n’a pas non plus été le même partout. Les entreprises vulnérables, très concentrées dans les services nécessitant beaucoup de contacts interpersonnels, ont souvent contracté des dettes pour survivre à la chute de leurs revenus provoquée par la pandémie ; il est donc probable que les investissements futurs soient plus limités dans les pays où les secteurs les plus dépendants des contacts interpersonnels représentent une part plus importante de l’activité.

Poussée inflationniste et hausse des taux d’intérêt

Alors que les pays voient leur activité se redresser et que l’inflation s’accélère, les pouvoirs publics, au moment d’organiser le retrait des dispositifs d’aides exceptionnels qu’ils ont mis en place, doivent prendre en compte les conséquences d’un resserrement des politiques budgétaire et monétaire sur les ménages et les entreprises les plus fragiles sur le plan financier.

Ainsi, nous estimons qu’un resserrement brutal de 100 points de base ralentirait l’investissement des entreprises les plus endettées de 6,5 points de pourcentage en cumul sur deux ans, soit quatre points de pourcentage de plus que pour les entreprises les moins endettées.

Là où la reprise est bien engagée et où les bilans sont en bonne santé, l’aide budgétaire pourrait être réduite plus rapidement, ce qui faciliterait la tâche des banques centrales. Pour le reste, il convient que les autorités concentrent l’octroi d’aides budgétaires sur les plus vulnérables jusqu’à ce que la reprise soit solidement établie, tout en respectant un cadre budgétaire à moyen terme crédible.

Afin d’éviter qu’un durcissement rapide de la politique monétaire ne provoque des perturbations importantes et prolongées, les décideurs doivent accorder une attention particulière à toute évolution défavorable dans le secteur financier.

Cela vaut particulièrement pour les pays qui risquent de voir une vague de faillites dans les secteurs particulièrement touchés par la pandémie affecter par contagion l’ensemble de l’économie. Les pouvoirs publics pourraient alors inciter à la restructuration des dettes plutôt qu’à la liquidation des entreprises et, si nécessaire, étendre les dispositifs de soutien à la solvabilité.

Régimes d’insolvabilité et de restructuration

Les autorités doivent également renforcer les mécanismes de restructuration et d’insolvabilité (par exemple en mettant en place des procédures de restructuration extrajudiciaires spécifiques), afin de faciliter une réaffectation rapide du capital et de la main d’œuvre vers les entreprises les plus productives.

De même, si l’endettement élevé des ménages menace la reprise, les gouvernants devraient envisager des programmes de restructuration de dettes à moindre coût visant à transférer les ressources aux personnes relativement vulnérables qui sont plus susceptibles de dépenser leurs revenus. Ces programmes devraient être conçus dans l’optique de réduire autant que possible l’aléa moral.

En résumé, la récente flambée de l’endettement des ménages et des entreprises n’est pas sans risque pour le rythme de la reprise, mais ce risque n’est pas réparti de manière homogène. Un suivi attentif et en temps réel des finances des ménages à faibles revenus et des entreprises vulnérables est essentiel pour organiser de manière pondérée le retrait des dispositifs de soutien. Cela pourrait éviter que ces agents économiques ne plongent brutalement dans le surendettement ou la faillite lorsque les conditions financières se durciront.

Ce blog, qui reprend l’analyse du chapitre 2 des Perspectives de l’économie mondiale d’avril 2022, « La dette du secteur privé et la reprise mondiale », a également bénéficié du concours d’Evgenia Pugacheva et de Yarou Xu.