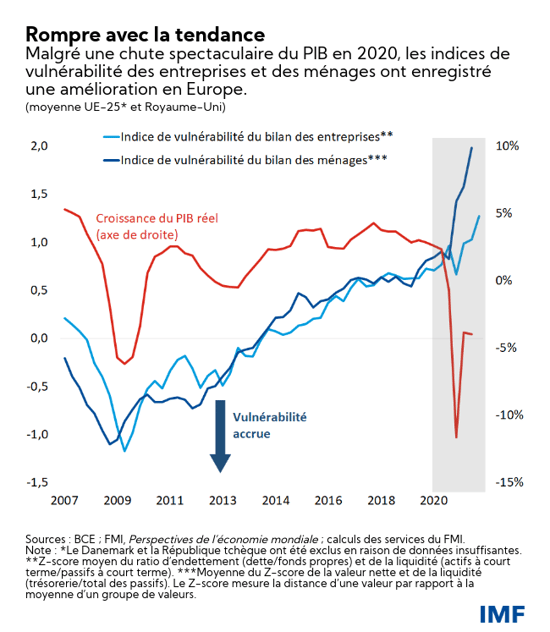

Étonnamment, en Europe, les bilans des ménages de la tranche moyenne et des entreprises ont bien résisté à la récession de l’an dernier.

Les grandes récessions du passé ont pourtant souvent laissé dans leur sillage un marasme persistant, nourri par le lourd endettement des ménages et des entreprises, la baisse de leurs revenus et la détérioration de leur situation nette. À ce jour, la crise engendrée par la COVID-19 n’a rien causé de semblable, grâce surtout à l’extraordinaire riposte des administrations publiques et des banques centrales.

Maintenant que la reprise est engagée, les décideurs devront cependant continuer de soutenir les secteurs les plus durement touchés de l’économie et être à l’affût des dégâts économiques dont les signes ne sont pas encore apparents. Les bilans privés n’ont pas tous affiché la même résilience.

Une nouvelle étude des services du FMI se penche justement sur cette question. L’analyse d’un simple indice de vulnérabilité du bilan, qui utilise une mesure de l’endettement et de la liquidité, montre que malgré l’effondrement en 2020 du PIB des pays de l’Union européenne et du Royaume‑Uni, les bilans des entreprises et des ménages européens ont peu souffert en moyenne.

Avant la pandémie, ces indicateurs avaient tendance à fluctuer en tandem : toute baisse du PIB s’accompagnait habituellement d’une détérioration des bilans des ménages et des entreprises. Or, même aux pires moments de la crise sanitaire, l’indice du secteur européen des entreprises avait à peine reculé et à la fin de 2020, il avait au contraire progressé. Même si ces observations sectorielles globales masquent les mauvais résultats des sous-secteurs et entreprises les plus durement touchés par la pandémie, elles dénotent la résilience générale des entreprises.

En outre, dans l’ensemble, les bilans des ménages européens se sont assainis en 2020, malgré la hausse du chômage et la diminution du nombre d’heures travaillées. Les gens sont restés à la maison et ont moins dépensé, et grâce aux mesures d'aide, ils ont pu maintenir leurs revenus.

L’aide aux entreprises et aux ménages a aussi contribué à la stabilité du marché financier, car ceux-ci sont des acteurs cruciaux de l’investissement, du crédit et de l’épargne, et leur résilience a empêché la détérioration des actifs des banques et institutions financières européennes.

Qui paiera – et quand?

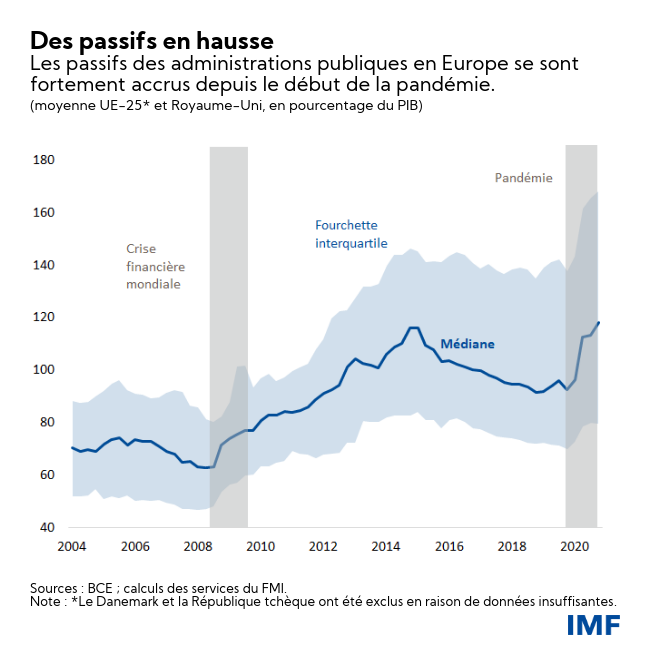

Si les pertes imputables à la pandémie n’ont pas plombé les bilans des entreprises et des ménages européens, qui en a fait les frais? En bref, c’est « le secteur public ».

D’importantes mesures d’urgence (subventions salariales, aide financière, moratoires fiscaux et prêts garantis) se sont ajoutées aux instruments de politique traditionnels comme l’assurance chômage pour soutenir les revenus du secteur privé et maintenir sa santé financière. Ces mesures ont cependant gonflé la dette publique en 2020 (nette des dépôts du secteur public) d’une somme équivalant à plus de 5 % du PIB dans la moitié des pays et à plus de 12 % du PIB dans sept autres.

Les banques centrales et privées se sont en bonne partie portées acquéreuses de ces nouveaux titres de créance publics. Les programmes d’achat d’actifs des banques centrales ont grandement contribué à la stabilité et au niveau peu élevé des coûts d’emprunt. Les bas taux d’intérêt ont aussi soutenu les évaluations boursières malgré l’activité économique déprimée. En combinaison avec les mesures d’allégement de la réglementation financière, notamment les moratoires sur le remboursement des prêts et l’assouplissement des exigences de fonds propres des institutions bancaires, ces politiques ont contribué à préserver les fonds propres et stimulé la liquidité dans le secteur privé, ce qui a protégé les bilans des entreprises et des ménages.

La voie à suivre

La relance de l’économie européenne sera tributaire du succès des leviers actionnés pour empêcher une grave détérioration des bilans privés sous l’effet de la COVID‑19. L’exceptionnelle riposte mise en œuvre est à la mesure de ce choc exogène sans précédent.

La pandémie n’est cependant pas finie, et ces gains devront être maintenus au cours de la prochaine phase de la reprise. Tant que la pandémie ne sera pas totalement maîtrisée, l’activité économique et la santé des bilans privés demeureront fragiles, d’où la nécessité de maintenir les politiques d’aide pour l’instant.

Les semaines et les mois à venir exigeront beaucoup de doigté. Grâce au succès de la vaccination et à l’accélération de la reprise économique, le programme d’aide d’urgence général actuel devrait faire place à des interventions plus ciblées destinées aux ménages et aux entreprises les plus durement touchés.

Selon des études récentes, des poches de vulnérabilité extrême persistent dans certains secteurs et groupes de ménages, même si dans les deux cas, la situation générale est encourageante. Ainsi, il demeure essentiel de maintenir à flot les entreprises viables du secteur du tourisme et d’autres secteurs exigeant beaucoup de contacts entre les gens, et de venir en aide aux ménages de travailleurs indépendants vulnérables. Toutefois, les bilans publics ne sont pas extensibles à l’infini et tôt ou tard, il faudra que s’amorce le débat sur la voie à suivre pour réduire l’endettement du secteur public.

Dès qu’on aura maîtrisé la COVID-19 et que la relance sera bien solide, l’incertitude diminuera et on pourra alors commencer à lever les mesures d’aide d’urgence. Ce processus ne sera pas exempt de difficultés, car il révèlera certains dégâts économiques pour l’instant invisibles et qu’il faudra gérer avec une approche graduelle et prudente.

Estelle Xue Liu est économiste principale au département Europe du FMI où elle est surtout responsable de Chypre. Elle a aussi travaillé au département des finances publiques, avec l’équipe Afrique du Sud du département Afrique et à la division de l’analyse des marchés mondiaux du département des marchés monétaires et de capitaux du FMI. En 2017-2018, elle a travaillé comme gestionnaire de séminaire au département de la recherche de l’Autorité monétaire de Hong Kong. Elle est titulaire d’un doctorat en économie internationale de l’Université de Californie à Santa Cruz.

Karim Foda est économiste au département Europe du FMI. Avant d’entrer au FMI, il a été chercheur associé à la Brookings Institution et gestionnaire des services‑conseils en infrastructure chez KPMG.

Sebastian Weber est économiste principal au département Europe du FMI. Il a précédemment travaillé au département des études et au département Afrique du FMI. Il a également travaillé à la BCE. Il a été consultant à l’OCDE et à la Banque mondiale. Il est titulaire d’un doctorat en économie internationale de l’Institut de hautes études internationales et du développement à Genève et a étudié les sciences politiques et économiques à l’Université de Cape Town et à l’Université de Hambourg où il a obtenu un baccalauréat ès sciences (Hons) en économie.