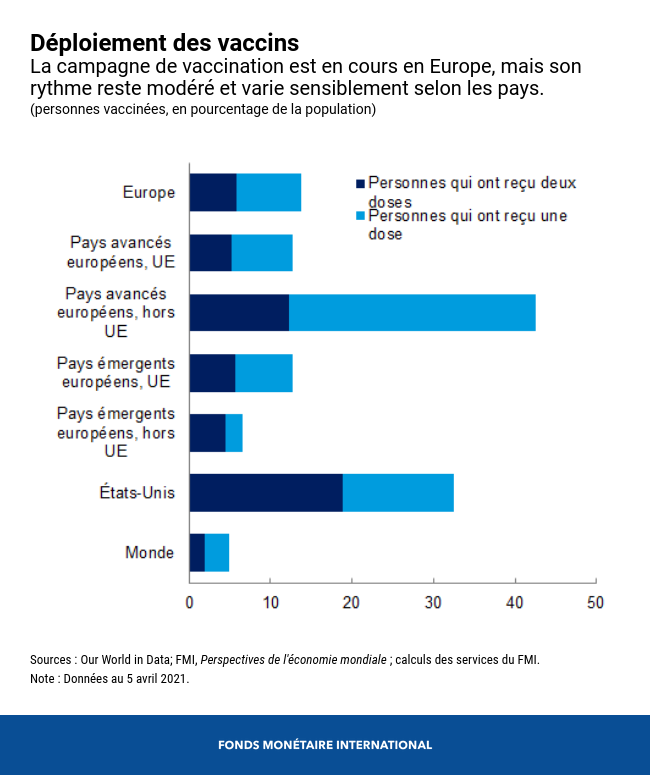

Un an après le début de la pandémie, l’Europe se trouve à un nouveau tournant. Le continent fait face à de nouvelles vagues d’infections, qui nécessitent de nouveaux confinements. Mais à la différence de l’année dernière, des vaccins sûrs et efficaces sont désormais disponibles. Malgré la lenteur des vaccinations, la fin de la pandémie devient envisageable.

En raison des vagues d’infections qui se succèdent et de la lenteur des vaccinations, le redressement de l’économie européenne reste hésitant et inégal. Si la production industrielle a retrouvé son niveau d’avant la pandémie, le secteur des services continue de se contracter.

Cependant, nous prévoyons un rebond de la croissance économique en Europe, à 4,5 % pour cette année. En supposant que les vaccins deviennent largement accessibles cette année et tout au long de l’année prochaine, comme cela devrait être le cas, la croissance devrait atteindre 3,9 % en 2022. Cela permettra à la production européenne de se rétablir à son niveau prépandémique, sans pour autant retrouver la trajectoire prévue avant la pandémie.

À l’heure actuelle, les évolutions les plus préoccupantes concernent les mutations du virus et les retards de vaccination. La plus grande inquiétude à moyen terme porte sur le risque de séquelles économiques, c’est-à-dire la possibilité que la production ne se rétablisse jamais parce que ceux qui ont perdu leur emploi pendant la pandémie ne parviennent pas à retrouver du travail. Cette éventualité existe si les déficits d’éducation et de formation ne sont jamais comblés, si les investissements productifs sont remis sine die, ou si les ressources restent immobilisées dans des secteurs en déclin plutôt que d’être réaffectées à des secteurs en expansion.

Dans un tel contexte, l’accélération de la production de vaccins revêt une priorité absolue. C’est essentiel pour l’Europe, mais aussi pour le monde entier, car l’Europe est un centre majeur de production et d’exportation de vaccins. Investir dans ce domaine se révèlera payant. Bien entendu, l’accélération de la production de vaccins devra s’accompagner de leur distribution rapide au niveau national, afin que les doses sortent le plus vite possible des usines pour être administrées aux populations.

Sortie de crise

Parallèlement, les dirigeants doivent continuer à favoriser le redressement de l’économie. Plus celui-ci sera rapide, moins les ménages et les entreprises auront à souffrir des séquelles de la crise. En outre, la politique budgétaire doit assumer un rôle de plus en plus important dans les pays où la politique monétaire ne suffit plus à stimuler la production, les taux d’intérêt étant au plus bas.

Cependant, ce soutien va être amené à changer de nature :

- Les politiques du marché du travail ont permis aux victimes du chômage et du sous-emploi de bénéficier d’aides sans précédent. À leur apogée, les politiques de maintien dans l’emploi ont permis de protéger 68 millions de travailleurs. Il convient de maintenir ces mesures tant que l’activité économique reste atone, mais il faudra progressivement les faire évoluer pour permettre aux travailleurs de se reconvertir dans les secteurs émergents, par exemple en mettant en place des dispositifs d’aide à la recherche d’emploi, en renforçant les programmes de formation et de requalification, et en accordant des subventions à l’embauche de manière sélective.

- Les politiques de soutien aux entreprises doivent davantage viser les entreprises viables et s’attacher avant tout à consolider leur solvabilité plutôt que se contenter de leur apporter des liquidités. D’après les données disponibles à l’automne 2020, nous estimons que les entreprises viables auront besoin d’un apport en capital à hauteur de 2 à 3 % du PIB pour rester solvables et préserver 15 millions d’emplois.

- Les politiques financières doivent continuer de permettre aux banques de maintenir le flux de crédit à l’économie. À l’avenir, cependant, les banques devront constituer des provisions suffisantes pour prêts improductifs, tout en reconstituant leurs volants de fonds propres avant que les mesures de crise ne touchent à leur fin.

Une piqûre de rappel budgétaire

Dans la dernière édition de nos Perspectives économiques régionales pour l’Europe, nous analysons l’effet de mesures budgétaires supplémentaires qui permettraient de réorienter ce soutien. Il pourrait s’agir de transferts supplémentaires ciblant les ménages les plus démunis, de subventions à l’embauche pour remettre plus rapidement les chômeurs au travail, de dispositifs provisoires de crédits d’impôt pour encourager l’investissement privé, et de programmes d’aide en capital en faveur d’entreprises viables en manque de fonds propres. Loin d’appeler à une augmentation permanente et généralisée des dépenses, nous préconisons des injections ciblées et provisoires pour soutenir à la fois l’offre et la demande.

D’après nos estimations, ces aides supplémentaires, à hauteur de 3 % du PIB en 2021 et 2022, pourraient faire croître le PIB de 2 % environ d’ici la fin de l’année 2022. À moyen terme, l’effet massif que ces mesures exerceraient sur l’offre réduirait au moins de moitié les séquelles de la crise. Leurs coûts seraient dérisoires au regard des avantages attendus. Ce train de mesures permettrait également de soutenir davantage les ménages modestes, tout en ayant moins d’effets indésirables qu’un surcroît de relance monétaire. En outre, l’inflation se rapprocherait de sa valeur cible dans de nombreux pays, qui pourraient également reconstituer leur marge de manœuvre sur le plan monétaire.

Enfin, il convient de réorienter les mesures de soutien budgétaire pour accélérer la transformation de l’économie, notamment en investissant dans les infrastructures, et en particulier dans les technologies numériques et respectueuses de l’environnement. L’Union européenne a franchi une nouvelle étape en adoptant le plan NextGenerationEU, qui va octroyer aux pays membres un soutien budgétaire centralisé, dont plus de la moitié prendra la forme de subventions. Ce plan va accélérer la croissance et augmenter la productivité, surtout s’il est associé à des réformes structurelles porteuses de croissance.

En résumé, en faisant tout son possible pour accélérer la production et la distribution de vaccins, en continuant à garantir les moyens de subsistance des populations et en adoptant des mesures novatrices pour limiter les séquelles économiques de la crise, l’Europe pourra bénéficier d’une « reprise en V » plus équitable, plus respectueuse de l’environnement, plus intelligente et plus durable.

*****

Alfred Kammer est directeur du département Europe du Fonds monétaire international depuis août 2020. En cette qualité, il dirige les activités du FMI en lien avec l’Europe. Kammer était auparavant chef de cabinet de la directrice générale, qu’il a conseillée sur les questions stratégiques et opérationnelles, tout en supervisant les opérations de l’équipe de direction. Il a également occupé le poste de directeur adjoint du département de la stratégie, des politiques et de l’évaluation, et piloté les activités du FMI en matière de stratégie et de surveillance. En tant que directeur adjoint du département Moyen-Orient et Asie centrale, il était chargé de la surveillance des évolutions économiques régionales et des questions relatives au secteur financier. En qualité de directeur du bureau de la gestion de l’assistance technique, il a conseillé la direction sur les opérations d’assistance technique et orchestré les collectes de fonds et les partenariats internationaux pour le renforcement des capacités. Il a également occupé le poste de conseiller du directeur général adjoint. M. Kammer a aussi rempli les fonctions de représentant résident du FMI en Russie. Depuis son entrée au FMI, il a travaillé aux côtés de pays d’Afrique, d’Asie, d’Europe et du Moyen-Orient, sur un large éventail de questions générales et stratégiques.