La capacité d’emprunt est à double tranchant. Elle peut stimuler la croissance économique car elle permet aux entreprises d’investir dans des machines pour augmenter leur production ou aux ménages d’acheter un logement et une voiture ou de financer les études de leurs enfants. Pendant une crise économique, elle peut jouer un rôle particulièrement crucial en fournissant une passerelle vers la reprise économique.

Tout dernièrement, dans le contexte de la forte contraction de l’activité économique engendrée par les confinements et les pratiques de distanciation physique liés à la pandémie de COVID-19, les dirigeants ont pris des mesures afin que les entreprises et les ménages puissent continuer d’accéder aux marchés du crédit et à l’emprunt afin d’atténuer le ralentissement. Grâce à ces mesures, de nombreuses entreprises sont ainsi parvenues à limiter les licenciements, tandis que les ménages à court d’argent ont pu continuer à payer les dépenses indispensables comme le loyer, le gaz et l’électricité ou les produits alimentaires.

Cependant, un niveau élevé ou une forte hausse du ratio d’endettement peut constituer une vulnérabilité financière et fragiliser l’économie en cas de brusque décélération de l’activité ou de forte correction du prix des actifs. En fait, les crises financières ont été souvent précédées par une augmentation rapide du ratio d’endettement, un phénomène souvent appelé « boom du crédit ».

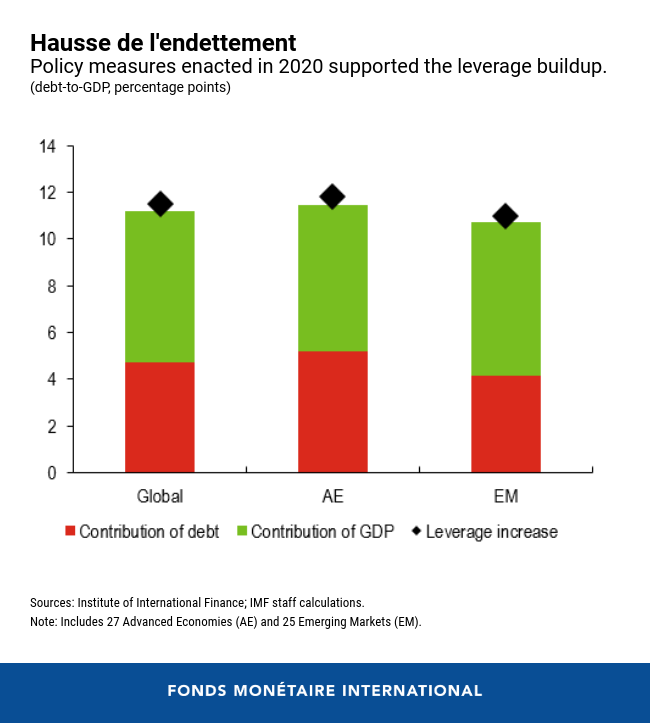

Hausse du ratio d’endettement, avant et pendant la crise de la COVID-19

Le ratio d’endettement est mesuré par le ratio encours de la dette/PIB, et représente approximativement la capacité d’une économie à assurer le service de sa dette. Même avant la crise de la COVID-19, on observait une hausse régulière du ratio d’endettement du secteur privé non financier — ménages et entreprises non financières — dans de nombreux pays. En effet, entre 2010 et 2019, le ratio d’endettement global de ce secteur est passé de 138 % à 152 %, le ratio d’endettement des entreprises atteignant un niveau historique de 91 % du PIB. Les conditions financières avantageuses qui ont fait suite à la crise financière mondiale de 2008-09 ont joué un rôle déterminant dans cette évolution.

Dans les pays avancés comme dans les pays émergents, l’emprunt a encore augmenté sous l’effet des mesures de soutien prises par les pouvoirs publics face au choc de la COVID-19. En outre, la baisse de la production enregistrée dans de nombreux pays a contribué à la hausse du ratio dette/PIB, tandis que le ratio d’endettement des entreprises avait encore progressé de 11 % du PIB à la fin du 3e trimestre de 2020.

Un dilemme pour l’action publique

Les dirigeants sont face à un dilemme. Les politiques accommodantes (baisse des taux directeurs associée à un assouplissement quantitatif pour réduire les coûts d’emprunt des entreprises et des ménages) et les conditions financières favorables qui en ont résulté ont soutenu la croissance, mais elles ont aussi contribué à l’augmentation du ratio d’endettement. Or, bien qu’elle soit nécessaire à court terme pour protéger l’économie mondiale des conséquences dévastatrices de la pandémie, cette augmentation peut être une vulnérabilité qui menace la future stabilité financière.

D’ailleurs, notre toute dernière analyse apporte des preuves de cet arbitrage.

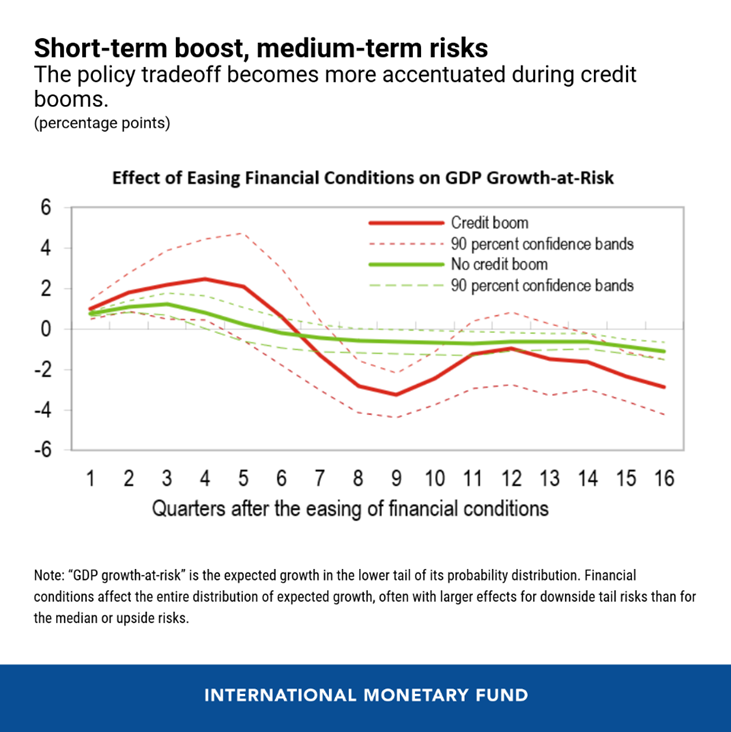

L’assouplissement des conditions financières — lorsque les investisseurs abaissent leur tarification du risque de crédit — stimule l’activité économique à court terme, mais il a un coût, car il s’accompagne d’un risque accru de ralentissement brutal à moyen terme, 7 à 8 trimestres plus tard. Cet arbitrage est encore plus net en période de boom du crédit, le stimulant à court terme étant plus prononcé, tandis que les risques de dégradation à moyen terme augmentent eux aussi.

Pour les dirigeants, la question se pose alors de savoir comment protéger la timide reprise tout en évitant une augmentation excessive du ratio d’endettement.

Les politiques macroprudentielles peuvent être utiles

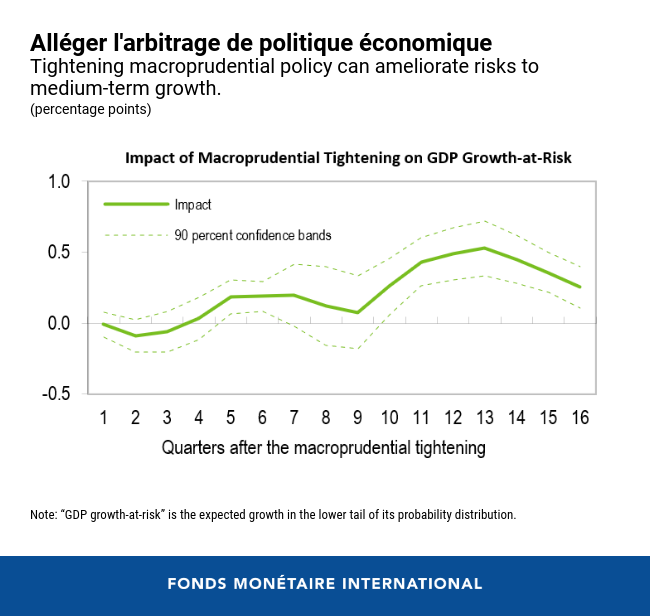

Notre analyse indique que les dirigeants peuvent prendre certaines mesures pour résoudre ce dilemme, ou tout au moins le réduire. Les politiques macroprudentielles — telles que l’introduction de limites d’accès au crédit pour les emprunteurs ou l’augmentation des ratios minimaux de fonds propres ou de liquidité pour les banques — peuvent juguler la hausse du ratio d’endettement du secteur non financier.

Notre analyse montre que lorsque les pays durcissent les outils liés aux emprunteurs (par exemple en réduisant la quotité de prêt maximale pour les emprunts hypothécaires), le ratio d’endettement des ménages diminue. Lorsque les dirigeants durcissent la réglementation bancaire en matière de liquidité (par exemple en augmentant le montant minimum d’actifs liquides à détenir en proportion de l’actif total), le ratio d’endettement des entreprises diminue. Et lorsque les dirigeants des pays émergents durcissent les contraintes des banques en matière de devises (par exemple en limitant leurs positions ouvertes en devises), le ratio d’endettement des entreprises diminue également.

Il est à noter qu’un durcissement macroprudentiel peut atténuer les risques de révision à la baisse de la croissance, ce qui allège le principal arbitrage de politique économique. En outre, si les dirigeants assouplissent les conditions financières par des mesures de politique monétaire tout en durcissant les outils macroprudentiels, la majeure partie des risques de révision à la baisse de l’activité économique à moyen terme peut être maîtrisée.

Quand faut-il agir ?

Dans la conjoncture actuelle, établir un plan de durcissement macroprudentiel n’est pas facile.

En effet, un durcissement général des conditions financières pourrait nuire à la croissance alors qu’un début de reprise s'amorce dans de nombreux pays. Cependant, les possibles décalages temporels entre l’activation et les effets des outils macroprudentiels appellent des actions précoces. En outre, même dans les pays les plus avancés, les outils macroprudentiels visent uniquement les banques, alors que la fourniture du crédit migre de plus en plus vers les établissements financiers non bancaires.

Ces considérations plaident fortement pour un durcissement rapide des mesures macroprudentielles afin de résorber les poches de vulnérabilité accrue tout en évitant un durcissement général des conditions financières. Les dirigeants doivent de toute urgence élaborer de nouveaux outils pour gérer le ratio d’endettement au-delà du système bancaire.

******

Adolfo Barajas est économiste principal au sein de la division analyse de la stabilité financière mondiale du département des marchés monétaires et de capitaux du FMI, où il est principalement chargé des chapitres analytiques du Rapport sur la stabilité financière dans le monde, que le FMI publie deux fois par an. Au cours de sa carrière au FMI, il a travaillé à l’Institut pour le développement des capacités, où il donnait des cours sur des sujets macroéconomiques et financiers, et aux départements Hémisphère occidental et Moyen Orient et Asie centrale du FMI, où il a participé à des missions de programmes et de surveillance et a contribué à la surveillance multilatérale et à l’analyse en tant qu’auteur de chapitres des Perspectives économiques régionales pour le Moyen-Orient et l’Asie centrale. Il est titulaire d’un doctorat d’économie de l’université Stanford et a publié dans des domaines tels que le développement financier et l’inclusion financière, les effets macroéconomiques des envois de fonds à l’étranger, la politique de change et les vulnérabilités de bilan des entreprises.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’université de New York.