Credit (PHOTO: RIFKA HAYATI/ISTOCK BY GETTY IMAGES)

Credit (PHOTO: RIFKA HAYATI/ISTOCK BY GETTY IMAGES)

Credit (PHOTO: RIFKA HAYATI/ISTOCK BY GETTY IMAGES)

Credit (PHOTO: RIFKA HAYATI/ISTOCK BY GETTY IMAGES)

Les petites et moyennes entreprises dominent le paysage des entreprises dans la région Moyen-Orient et Afrique du Nord. Ces structures représentent plus de 90 % des entreprises de la région. Dans certains pays, elles contribuent à l’emploi et au PIB à hauteur de pas moins de 50 % et 70 % respectivement.

Pour autant, elles se heurtent à des obstacles qui freinent leur croissance, et leur contribution à l’emploi est inférieure au potentiel. Dans la plus grande partie de la région, les petites et moyennes entreprises sont handicapées par un accès restreint au crédit, par un climat des affaires défavorable et par une pénurie de talents.

Pour ces entreprises, les technologies numériques offrent de nouvelles possibilités d’accélérer leur croissance. Les nouvelles technologies et l’Internet haut débit peuvent améliorer l’efficience opérationnelle, l’innovation et l’accès aux marchés et aux financements. Ils peuvent en outre permettre aux entreprises d’exercer leurs activités à distance pendant les confinements. La souplesse conférée par le télétravail peut faciliter l’intégration des femmes et des jeunes sur le marché du travail.

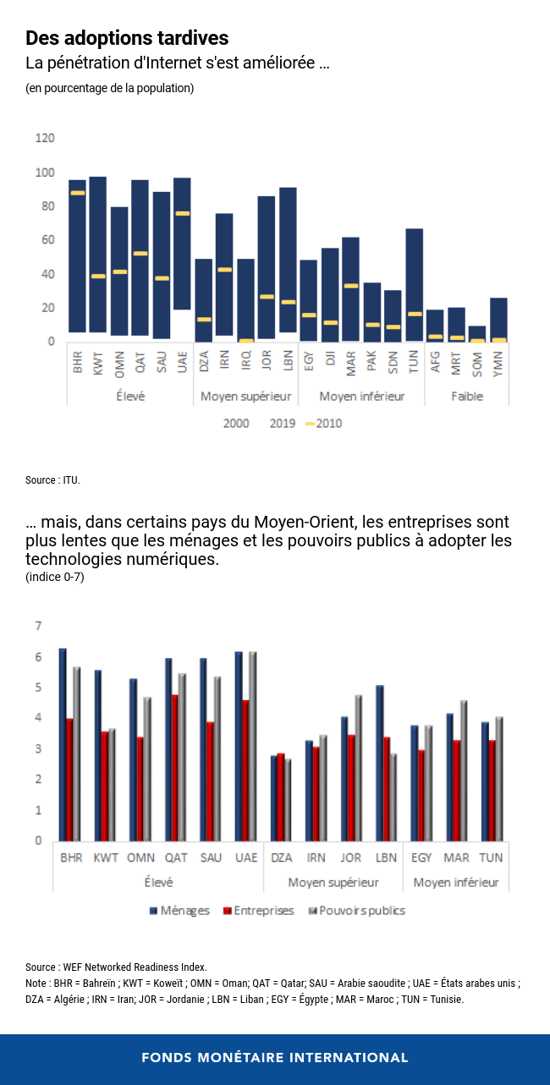

Toutefois, pour le moment, les petites et moyennes entreprises de la région mettent du temps à adopter les technologies numériques et le commerce électronique. S’agissant de l’utilisation d’Internet, les entreprises ont pris du retard sur les administrations et sur les particuliers.

Alors que les consommateurs optent rapidement pour les achats en ligne et ont de plus en plus tendance à préférer des services rapides et pratiques, les petites et moyennes entreprises devront adopter des solutions numériques pour rester compétitives et survivre.

Comme les petites et moyennes entreprises jouent un rôle déterminant dans la création d’emplois, les pouvoirs publics pourront accélérer leur transformation numérique en élaborant et en appliquant des stratégies nationales qui s’attaquent aux problèmes d’offre et de demande qui font obstacle au développement du numérique.

En matière d’offre, la priorité devrait aller à la suppression des obstacles à la concurrence et à la multiplication des investissements dans les technologies de l’information et de la communication afin de garantir un accès universel à un Internet haut débit d’un prix abordable. Actuellement, si tous les pays ont facilement accès aux réseaux internationaux de fibres optiques, beaucoup d’entre eux maintiennent des obstacles à l’entrée comme des monopoles publics ou des restrictions à la participation des étrangers et à l’appairage. Ces facteurs, couplés à de gros besoins d’investissement en capital, ralentissent la mise en place de technologies de réseau de pointe et de points d’échange Internet. Hormis les pays du Conseil de coopération du Golfe (CCG) que sont l’Arabie saoudite, Bahreïn, les Émirats arabes unis, le Koweït, Oman et le Qatar, de nombreux pays ont un accès limité à l’Internet à très haut débit. Les services Internet sont souvent lents, peu fiables et d’un coût inabordable, ce qui freine l’utilisation d’Internet pour la création d’entreprises.

Des réformes de l’enseignement et du marché du travail s’imposent pour réduire le déficit de qualifications numériques. Les compétences numériques sont limitées dans toute la région Moyen-Orient et Afrique du Nord et certains pays qui possèdent un grand savoir-faire numérique, à l’instar du Liban et de l’Égypte, subissent parfois un exode des cerveaux vers des pays à revenu plus élevé, dont ceux du CCG. Rendre obligatoire les disciplines scientifiques, technologiques, techniques et mathématiques et dispenser un enseignement et une formation techniques et professionnels à travers des partenariats public-privé pourra accroître l’offre de compétences techniques à moyen terme. Parallèlement, un assouplissement des restrictions en matière d’emploi pour faciliter le recrutement d’expatriés dans des domaines très techniques pourra réduire le déficit de qualifications à court terme.

Des réformes sont qui plus est indispensables pour améliorer la logistique du commerce électronique et la fiabilité du réseau électrique, sans lequel Internet ne peut pas fonctionner. Actuellement, les carences en matière de logistique du commerce électronique, à savoir des systèmes d’adresses, indicatifs régionaux, services postaux et formalités de dédouanement harmonisés, retardent les livraisons et augmentent les coûts des achats en ligne.

Des réformes de la réglementation et autres sont aussi capitales pour faciliter le développement d’infrastructures financières numériques. Actuellement, les services financiers numériques ne constituent pas une base solide pour la transformation numérique. En effet, les équipements et les outils nécessaires pour accepter des paiements électroniques, par exemple les terminaux point de vente et les cartes de crédit et de débit, ne sont pas très répandus et, en général, les systèmes de paiement ne sont pas interopérables.

La dématérialisation des services et marchés publics pourra inciter les petites et moyennes entreprises à se mettre au diapason, compte tenu du poids du secteur public dans la plupart des pays et de la grande fréquence des paiements effectués aux administrations ou reçus de celles-ci.

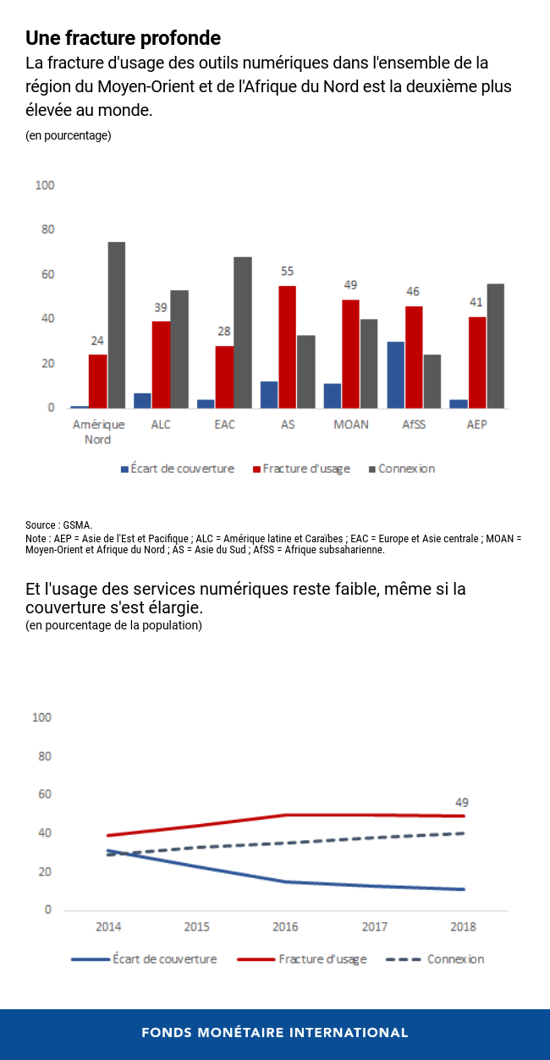

S’agissant de la demande, la fracture d’usage des outils numériques, à savoir l’écart entre le nombre de personnes qui vivent dans des zones couvertes par le haut débit et celui de personnes qui n’utilisent pas Internet, est beaucoup plus profonde que le retard de couverture. Cela semble indiquer que d’autres facteurs que l’absence d’accès à Internet freinent la demande.

Pour accroître la demande de services numériques, les pouvoirs publics devraient concevoir des programmes d’initiation et de sensibilisation au numérique mais aussi susciter la confiance des consommateurs en renforçant les dispositifs de cybersécurité, d’identification numérique, de confidentialité des données et de protection des consommateurs. Dans toute la région, les particuliers ne feraient pas confiance aux sites Internet pour traiter leurs informations et ne connaîtraient pas leurs droits en tant que consommateurs. Dans certains pays, ils ne sont pas bien outillés pour adopter des solutions numériques, sachant que de vastes pans de la population ne sont pas connectés à Internet et sont dépourvus de compte bancaire. Dans une partie de la région, dont l’Afrique du Nord et l’Iran, la possession de smartphones et autres appareils dotés d’une connexion à Internet est inférieure à la moyenne mondiale.

Enfin, pour que les effets positifs du numérique se concrétisent, la stratégie numérique doit être sous-tendue par des réformes du secteur financier et du climat des affaires, notamment le renforcement des infrastructures financières (les registres et bureaux de crédit, un droit de la faillite modernisé et les registres de garanties) et du soutien aux entreprises, qui à eux tous faciliteront l’accès des PME au crédit.

*****

Inutu Lukonga est économiste principale et experte du secteur financier au sein du département Moyen-Orient et Asie centrale du Fonds monétaire international (FMI). Elle jouit d’une très grande expérience pratique en tant que dirigeante de banque centrale, macroéconomiste et responsable de la réglementation pour des banques et maisons de titres. Elle a rejoint le FMI après avoir occupé le poste de directrice adjointe de la recherche à la Banque centrale de Zambie. Au FMI, elle a travaillé en qualité de macroéconomiste pour plusieurs pays en Europe, en Afrique, au Moyen-Orient, en Asie et dans les Caraïbes et d’experte du secteur financier : elle a piloté des missions du programme d’évaluation du secteur financier (PESF) et d’assistance technique, ces dernières couvrant un large éventail de domaines parmi lesquels les systèmes de paiement, les opérations monétaires et de change, la résolution bancaire, la garantie des dépôts, la gestion de crise et le contrôle bancaire. Elle a par ailleurs été détachée auprès de la Financial Services Authority (FSA) au Royaume-Uni, où elle a travaillé comme responsable de la réglementation pour des banques, des maisons de titres et des fonds de pension. Ses travaux de recherche portent sur un grand nombre de thèmes, dont la restructuration de la dette, le commerce, la stabilité financière, le contrôle bancaire, la finance islamique, les technologies financières et le développement du numérique.

Mme Lukonga est titulaire d’une licence d’économie de l’Université de Zambie et d’une maîtrise d’économie internationale de l’Université du Sussex au Royaume-Uni. Elle a été doctorante en économie du développement à l’Université du Sussex.