Le monde est en proie à la pandémie de COVID-19 et le Grand confinement qui s'en est suivi a plongé de nombreux pays dans une profonde récession, plus grave que celle consécutive à la crise financière mondiale de 2008-09. Les gouvernements et les banques centrales du monde entier ont réagi en prenant de fortes mesures discrétionnaires (ponctuelles et spécifiques) sur le plan budgétaire et monétaire pour atténuer les répercussions économiques de la propagation du coronavirus. Les stabilisateurs automatiques en place (impôts sur le revenu, indemnités de chômage, allocations familiales, etc.), qui diffèrent d'un pays à l'autre, ont en règle générale fonctionné librement, offrant une protection supplémentaire.

Cependant, compte tenu des niveaux exceptionnellement bas des taux d'intérêt et des sommets historiques de la dette publique dans de nombreux pays, comment les pays avancés peuvent-ils se préparer et réagir au mieux à de futures récessions ? Dans notre récente édition des Perspectives de l'économie mondiale, achevée avant la pandémie, nous avons analysé la manière dont les pays avancés pourraient renforcer leur résilience aux chocs dans un tel contexte. Il en ressort que les mesures de relance budgétaire fondées sur des règles (avec un déclenchement automatique en cas de détérioration d'indicateurs macroéconomiques) peuvent se révéler très efficaces pour faire face à une récession dans ce type de situation.

Un rôle plus important pour la politique budgétaire

Étant donné que les taux d'intérêt sont nuls ou proches de zéro dans les pays avancés, la possibilité de procéder à d'autres réductions conventionnelles des taux est limitée. Cela dit, les banques centrales peuvent recourir de manière plus intensive à des instruments de politique monétaire non conventionnels (par exemple, achats d'actifs à grande échelle) pour apporter un soutien supplémentaire, comme elles l'ont fait récemment face à la pandémie. Toutefois, compter uniquement sur la politique monétaire pour faire face aux chocs pourrait se révéler insuffisant et soulève également des questions en ce qui concerne les effets secondaires de ces mesures sur la future stabilité financière et les menaces qu'elles feraient peser sur l'indépendance des banques centrales.

S'il faut se soucier de la viabilité de la dette à long terme, il faut accorder un rôle plus important à la politique budgétaire. La mise en place de mesures budgétaires plus automatiques dans les pays avancés pourrait les rendre plus résilients à de futurs chocs. Si les règles relatives à la relance budgétaire sont bien communiquées et établies avant que les chocs ne se produisent, elles peuvent influer sur les attentes et réduire l'incertitude, ce qui atténuera la baisse de l'activité lorsqu'un choc se concrétisera.

Des arguments en faveur d’une relance budgétaire plus automatique

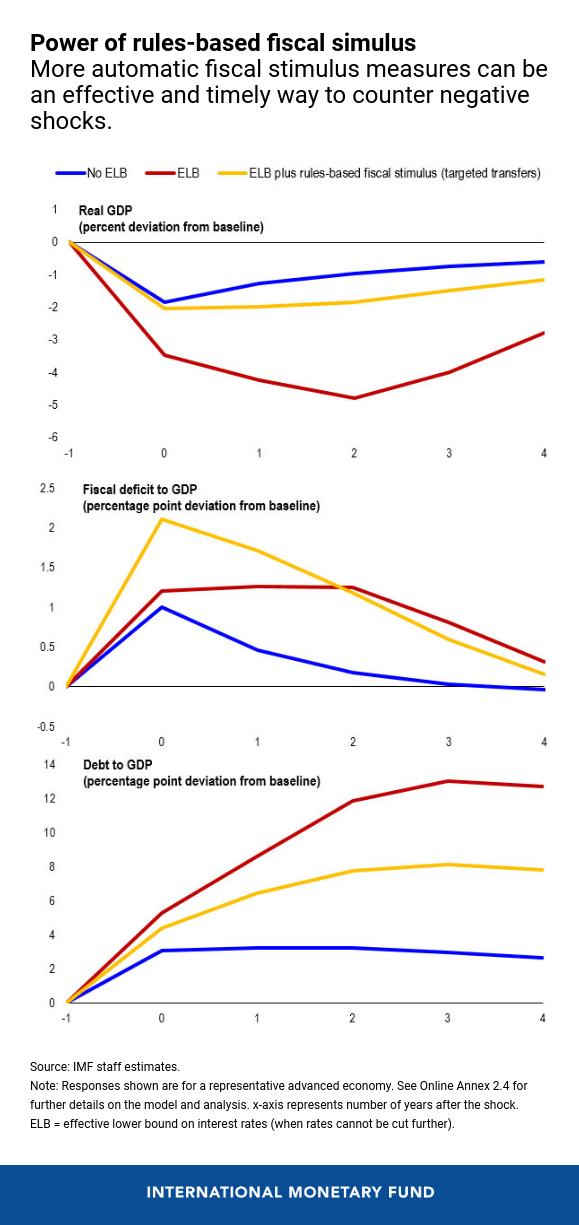

Notre étude montre que les mesures de relance budgétaire fondées sur des règles, telles que le déclenchement de transferts monétaires temporaires et ciblés en faveur des ménages à faible revenu en manque de liquidités lorsque le taux de chômage dépasse un certain seuil, pourraient contrer de manière très efficace une récession causée par une insuffisance classique de la demande. Malgré leur caractère automatique, ces mesures de relance seraient très différentes des stabilisateurs automatiques traditionnels, qui sont plutôt liés à la situation individuelle de chacun (par exemple, un licenciement pour l'assurance chômage ou une baisse du revenu pour l'impôt progressif sur le revenu). Les mesures de relance budgétaire fondées sur des règles sont particulièrement efficaces lorsque les taux d'intérêt se situent à leur plancher effectif (lorsque les taux ne peuvent être réduits davantage) et que les délais de mise en œuvre des mesures budgétaires discrétionnaires sont longs. En outre, la relance budgétaire après un choc sur la demande est en règle générale particulièrement efficace lorsque l'économie dispose de ressources inutilisées et que la politique monétaire est accommodante.

Si la demande chute soudainement, la baisse de la production et l'augmentation des ratios d'endettement sont moindres lorsque les autorités prennent des mesures de relance budgétaire fondées sur des règles pour soutenir l'économie. En effet, il ressort de notre étude que des mesures de ce type permettent de faire face aux ralentissements économiques de manière presque aussi efficace qu’une utilisation de la politique monétaire à plein régime.

Le choc économique actuel dû à la pandémie est inhabituel, car il touche à la fois l'offre et la demande. Même si la volonté politique d’agir s’est rapidement concrétisée face au choc actuel, la rapidité et l'ampleur inégalées de ce dernier ont compliqué la conception et l’application en temps voulu de mesures discrétionnaires de soutien budgétaire. Si les travailleurs et les entreprises ne sont pas en mesure de mener leurs activités tant que la pandémie perdure, la capacité des mesures de relance budgétaire à accroître la production (le multiplicateur) est faible. Néanmoins, même dans ces conditions, une relance budgétaire fondée sur des règles et mise en œuvre en amont aurait pu être utile, notamment sous la forme de transferts ciblés. Ces mesures offriraient une assurance de revenu supplémentaire et renforceraient le dispositif de protection sociale pour les personnes vulnérables.

Selon les conclusions de notre analyse, les dirigeants devraient envisager de rendre plus automatique la réaction de la politique budgétaire face à un choc , ce qui contribuerait à accroître la résilience de leur économie. Parallèlement, même si les taux d'intérêt ne peuvent être réduits davantage, les dirigeants peuvent utiliser la politique monétaire à l'appui de la relance budgétaire pendant une récession en maintenant une orientation accommodante, notamment en assouplissant les conditions sur les marchés financiers.

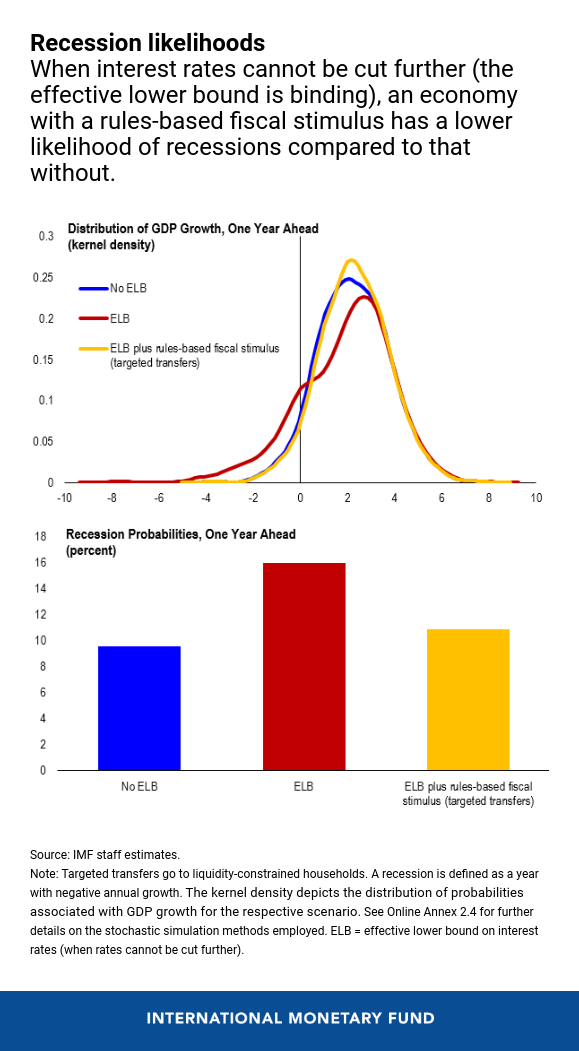

La conception et l'adoption de nouveaux outils budgétaires, tels que des mesures de relance budgétaire fondées sur des règles, et l'amélioration des stabilisateurs automatiques en place prendront du temps et devront faire l'objet d'un accord sur le plan politique. Cela dit, l'application de mesures automatiques de relance budgétaire réduit les risques de voir des obstacles politiques retarder la riposte en cas de détérioration de la situation économique. En outre, lorsque la politique monétaire est sous contrainte, la mise en place de mesures de relance budgétaire fondées sur des règles peut réduire considérablement la probabilité d'une récession due à la demande.

Cela ne signifie pas que les mesures discrétionnaires de politique budgétaire deviennent superflues. En réalité, ces mesures, adaptées aux conditions spécifiques et à la nature du choc, comme celui dû à la pandémie, sont indispensables pour apporter un soutien anticyclique puissant. Elles doivent toutefois être adoptées et mises en œuvre en temps voulu.

Une riposte plus souple aux futures récessions

Compte tenu des retards observés par le passé dans la mise en œuvre des mesures discrétionnaires de relance budgétaire et des effets bénéfiques de l'établissement des attentes grâce à l'adoption préalable de règles d'action, les arguments en faveur d'une riposte budgétaire plus automatique aux ralentissements économiques sont solides. Notre analyse montre que l'adoption de mesures de relance budgétaire fondées sur des règles peut se révéler très efficace et plus opportune, en particulier lorsque les taux d'intérêt des banques centrales se situent à leur plancher effectif ou en sont proches, et que la politique monétaire est entravée.

Sur la base du chapitre 2 des Perspectives de l'économie mondiale « Faire face aux futures récessions dans les pays avancés : des politiques cycliques sur fond de taux d’intérêt bas et d’endettement élevé », Michal Andrle, Philip Barrett, John Bluedorn (co-auteur principal), Francesca Caselli et Wenjie Chen (co-auteure principale).

*****

John Bluedorn est chef adjoint de la division études économiques mondiales du département des études du FMI. Auparavant, il a été économiste principal dans l'unité réformes structurelles du département des études, membre de l’équipe zone euro du FMI au département Europe et a travaillé sur plusieurs chapitres des Perspectives de l’économie mondiale en tant qu'économiste. Avant d’entrer au FMI, il était professeur à l’université de Southampton, au Royaume-Uni, après avoir été chercheur postdoctorant à l’université d’Oxford. M. Bluedorn a publié des articles sur différents sujets dans les domaines de la finance internationale, de la macroéconomie et du développement. Il est titulaire d’un doctorat de l’université de Californie à Berkeley.

Wenjie Chen est économiste au département Afrique du FMI et contribue à la rédaction des Perspectives économiques régionales. Avant de rejoindre le FMI, elle a été professeure assistante à la George Washington University, spécialisée dans la finance internationale et la macroéconomie. Son champ d’étude couvre les investissements directs étrangers, les relations Chine-Afrique, les chaînes de valeur mondiales et les méthodes d’économétrie appliquée. Elle est titulaire d’un doctorat d’économie de l’université du Michigan.