Le Royaume-Uni doit quitter l’Union européenne en mars 2019. Il ressort de notre étude que toutes les issues probables du Brexit auront un coût pour l’économie britannique, qui sera inégalement réparti entre les différents secteurs et régions.

En tant que pays membre de l’UE, le Royaume-Uni bénéficie d’un accord commercial sans tension qui fait partie intégrante du marché unique et de l’union douanière. Après la sortie, les obstacles aux échanges de biens et services se multiplieront, tandis que la mobilité de la main-d’œuvre diminuera.

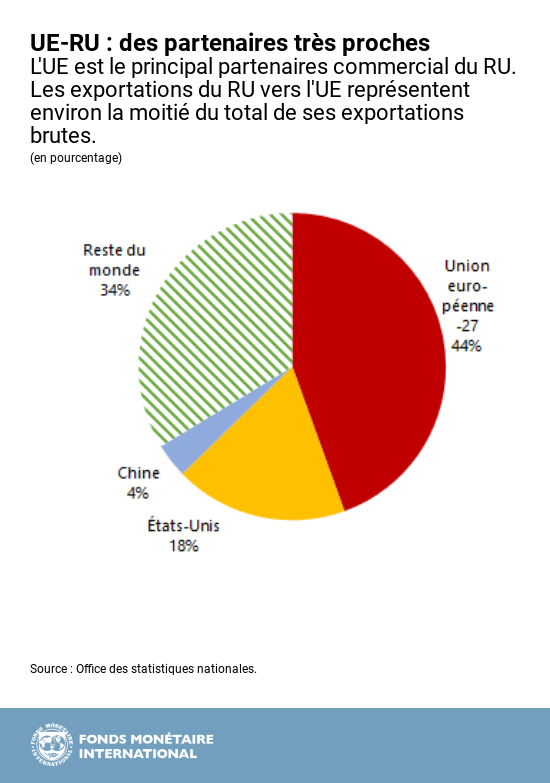

Cet état de fait est important puisque l’UE est le premier partenaire commercial du Royaume-Uni. Elle représente près de la moitié des échanges de biens et services du pays. À titre d’exemple, 56 % des voitures construites au Royaume-Uni sont exportées vers l’UE et environ un quart des services financiers produits au Royaume-Uni sont liés à des clients de l’UE.

Grâce à une frontière sans friction, les entreprises britanniques ont pu se spécialiser dans des activités pour lesquelles elles détiennent un avantage comparatif et la plus grande valeur ajoutée. Le statut d’État membre de l’UE avait aussi stimulé l’investissement direct étranger, dans la mesure où des entreprises ont investi au Royaume-Uni afin de pouvoir prendre pied sur le marché unique. Parallèlement, la libre circulation de la main-d’œuvre a permis au Royaume-Uni de recruter des talents provenant de l’ensemble de l’UE.

Le coût des différentes issues du Brexit

La sortie de l’UE ira forcément de pair avec une diminution ou une disparition de certains des avantages d’un commerce sans tension. Notre étude évalue les effets potentiels d’un relèvement des obstacles aux échanges, d’une baisse des migrations et d’un recul des flux d’IDE pour chaque secteur d’activité au Royaume-Uni. Pour simplifier les choses, nous supposons que les relations commerciales avec les pays non membres de l’UE restent inchangées.

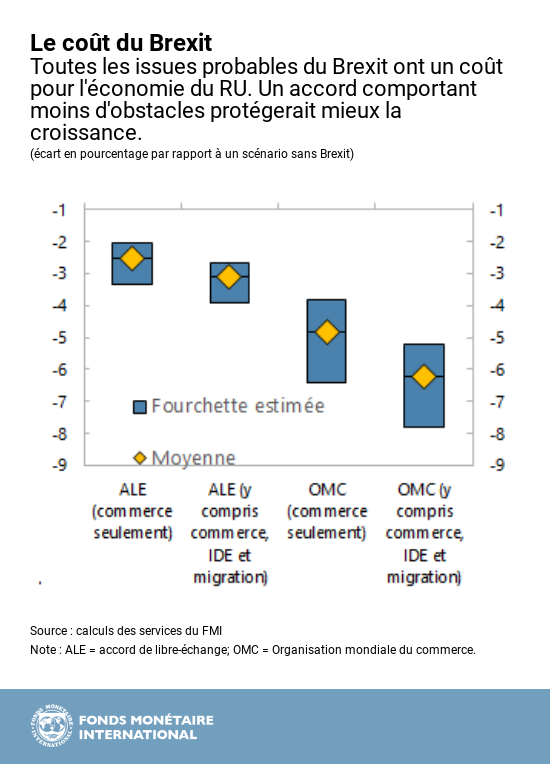

Comme la nature précise des nouvelles relations économiques entre le Royaume-Uni et l’UE est encore inconnue, nous présentons des estimations de l’impact économique à long terme pour deux scénarios indicatifs des relations au lendemain du Brexit.

- Le scénario ALE suppose que le Royaume-Uni et l’UE parviendront à un accord sur un pacte global de libre-échange, qui comprend un accord sur les échanges de services, mais assorti de restrictions aux migrations. Dans ce cas de figure, la production britannique reculera de 2½ à 4 % environ à long terme par rapport à un scénario sans Brexit. Cela induit un coût de quelque 900-1.300 livres sterling par habitant.

- Dans le scénario OMC, le Royaume-Uni est privé de tout accès privilégié au marché de l’UE et adopte les listes tarifaires de l’OMC pour les échanges de biens. En outre, le scénario table sur un régime migratoire encore plus strict. Dans ce cas de figure, la baisse de la production réelle par rapport à un scénario sans Brexit sera plus marquée, comprise entre 5 et 8 % à long terme ( environ 1.700-2.700 livres sterling par habitant ). Cette estimation tient compte des effets du relèvement des obstacles aux échanges, de l’éventuelle réduction des flux d’investissement direct étranger et du recul des migrations nettes.

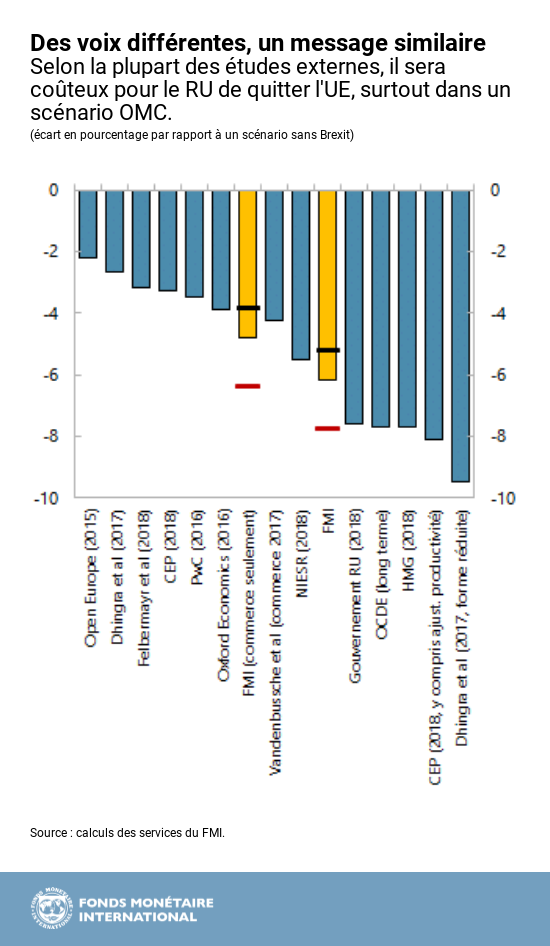

Nos estimations de l’impact à long terme du Brexit sur l’économie britannique sont comparables à celles d’autres analystes.

L’impact économique de l’accord conclu lors du sommet de l’UE de novembre 2018 ne fait pas l’objet d’une modélisation. Toutefois, notre scénario ALE s’inscrit dans l’éventail de résultats économiques compatibles avec la Déclaration politique.

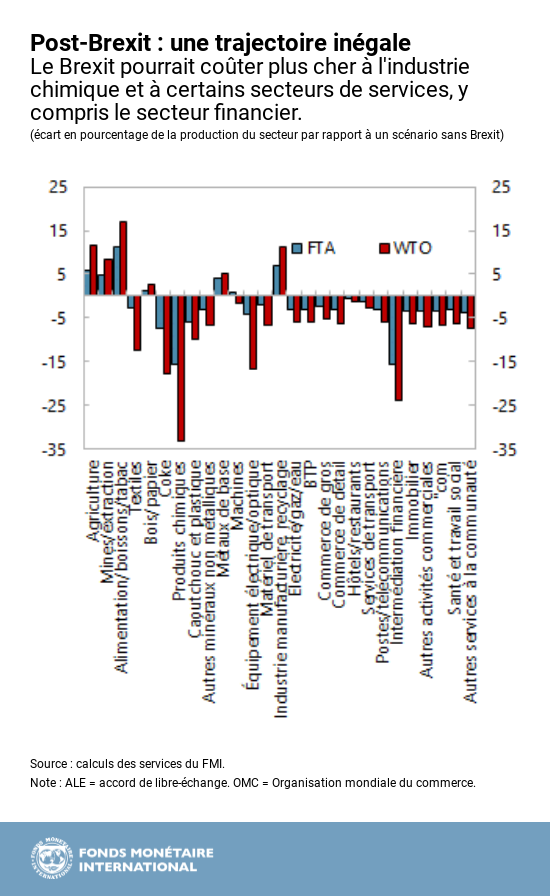

Le Brexit aura des effets différents selon les secteurs

Les secteurs qui se caractérisent par des liens commerciaux plus étroits avec l’UE, par des hausses plus marquées des droits de douane ou des coûts non tarifaires ou par une plus grande sensibilité aux variations des prix seront davantage touchés.

- Parmi les secteurs de production, l’industrie chimique et le matériel de transport seront particulièrement pénalisés en raison d’un possible relèvement important des obstacles aux échanges et de leur forte intégration dans la chaîne d’approvisionnement de la production européenne, qui pourrait être perturbée après le Brexit.

- Les effets négatifs seront encore plus prononcés pour certains secteurs de services. Par exemple, la production de services financiers pourrait chuter de pas moins de 15 % dans le scénario ALE. Cela s’explique par le fait qu’environ un quart des recettes intérieures tirées du secteur financier sont liées à des clients de l’UE. Des entreprises devront peut-être créer des filiales dans l’UE afin de pouvoir continuer à offrir certains de ces services.

Quelles seront les conséquences du Brexit pour l’emploi?

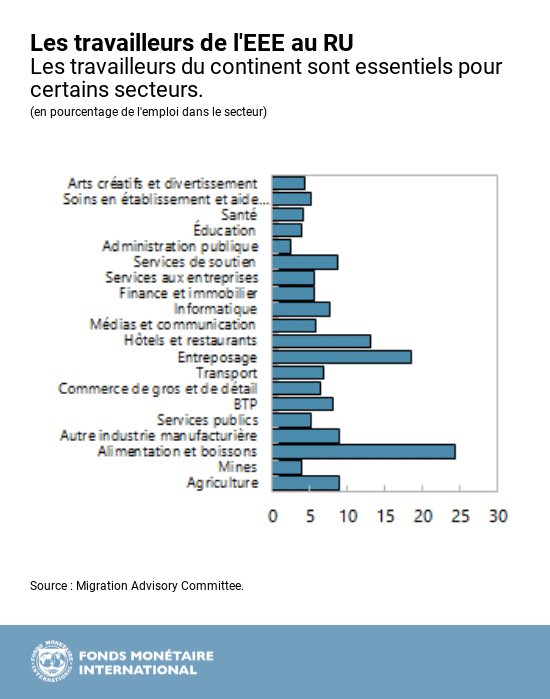

L’évolution de la politique d’immigration à l’avenir pourrait influer sur la main-d’œuvre disponible dans les secteurs qui font davantage appel à des travailleurs migrants, peu ou très qualifiés.

Le Brexit pourrait marquer le début d’une longue période de chômage structurel plus élevé, en effaçant partiellement l’amélioration spectaculaire de l’emploi ces dernières années, dans la mesure où les travailleurs délaisseront des secteurs fortement pénalisés mais ne se tourneront que progressivement vers des secteurs et régions moins touchés.

Des politiques actives du marché du travail comme la reconversion et l’aide à la recherche d’un emploi seront indispensables pour faciliter le redéploiement des travailleurs. La priorité est de soutenir les travailleurs, et non pas certains secteurs ou emplois. Une plus grande facilité d’accès au crédit pour les chefs d’entreprise permettrait aussi à chacun de s’adapter à la nouvelle réalité économique et de rehausser sa productivité. Les initiatives visant à accroître l’offre de logements devraient continuer à aider les travailleurs à quitter les régions plus pénalisées pour s’installer dans des zones où les emplois sont plus nombreux.

À consulter :

Perspectives économiques du RU

Perspectives économiques de la zone euro

*****

Jiaqian Chen est économiste au sein du département Europe du FMI, où il travaille sur les perspectives macroéconomiques du Royaume-Uni et sur les questions liées au Brexit. Auparavant, il a travaillé au département des marchés monétaires et de capitaux du FMI, où il s’occupait de la Suède, du Danemark, de la Turquie et d’Israël ainsi que des politiques monétaires et macroprudentielles. Dans ses recherches, il s’intéresse à la macrofinance, et plus particulièrement aux politiques macroprudentielles. M. Chen est titulaire d’un doctorat en économie de la London School of Economics.