La dette mondiale a atteint un nouveau sommet historique de 164.000 milliards de dollars en 2016, soit l’équivalent de 225 % du PIB mondial. Au cours des dix dernières années, les dettes privée et publique ont explosé. Le poids de la dette pèse sur les administrations publiques et les rend plus vulnérables aux sursauts du sentiment des marchés. Par son ampleur, la dette limite aussi la capacité des autorités de soutenir l’économie dans l’éventualité d’une récession ou d’une crise financière.

Les pays devraient profiter de la reprise en cours pour remettre de l’ordre dans leurs affaires budgétaires. Le Moniteur des finances publiques d’avril 2018 explore les moyens dont disposent les États pour alléger dettes et déficits tout en favorisant la croissance.

Une dette publique aux proportions préoccupantes

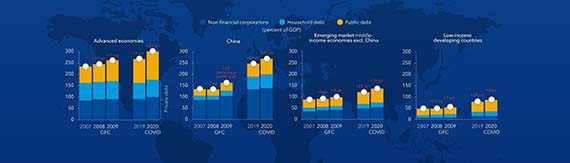

La dette de 164.000 milliards de dollars est imputable à 63 % au secteur privé non financier et à 37 % au secteur public. La dette mondiale porte dans une très large mesure la signature des pays avancés. Son escalade des dix dernières années est cependant imputable en grande partie aux pays émergents. À elle seule, la Chine est responsable de 43 % de l’augmentation de la dette mondiale depuis 2007. En comparaison, la contribution des pays en développement à faible revenu à la dette n’est guère notable.

La dette publique joue un rôle important dans l’explosion de la dette mondiale. Dans les pays avancés, le ratio de la dette au PIB atteint des niveaux sans précédent depuis la Deuxième Guerre mondiale. Le ratio d’endettement public ne cesse d’augmenter depuis 50 ans.

Dans les pays émergents, la dette publique atteint une ampleur inédite depuis la crise de la dette des années 1980. Si le ratio moyen de la dette publique au PIB des pays en développement à faible revenu demeure nettement inférieur aux sommets historiques, il ne faut pas oublier que dans le passé, lorsque leur dette a frôlé les sommets, ces pays ont bénéficié de mesures d’annulation, ce qui pourtant n’a pas empêché leur dette de s’alourdir de 13 points depuis 5 ans.

Comme la dette elle-même, le coût du service de la dette est en augmentation rapide dans les pays en développement à faible revenu. La charge d’intérêts a en effet doublé depuis 10 ans et représente maintenant près de 20 % des recettes fiscales. Cette escalade s’explique en partie par le recours accru aux créances non concessionnelles puisque ces pays ont maintenant accès aux marchés financiers internationaux et ont aussi ouvert leurs émissions de titres de créance intérieurs aux non-résidents.

L’ampleur de la dette publique et des déficits est préoccupante pour plusieurs raisons.

Les pays surendettés s’exposent aux aléas d’un resserrement soudain des conditions du financement qui, s’il survenait, limiterait leur capacité d’emprunter et menacerait leur économie. L’histoire démontre par ailleurs que les récessions qui frappent les pays dont la dette et les déficits sont élevés (à la suite, par exemple, d’une crise financière) seront plus profondes et plus longues, car ces pays seront incapables de mettre en place des mesures de relance budgétaire. Cette question est abordée dans le Moniteur des finances publiques d’octobre 2016.

Moment propice pour juguler l’endettement et les déficits excessifs

Comme la croissance s’accélère dans la plupart des pays, il n’est plus approprié de soutenir la demande au moyen d’une relance budgétaire. On s’attend par ailleurs à une baisse des multiplicateurs budgétaires, qui mesurent les retombées à court terme des variations des impôts ou des dépenses sur la production. Les avantages à tirer des mesures de relance budgétaire à court terme seront donc limités alors qu’en comparaison, sur le plan économique, le coût des mesures de réduction de la dette et des déficits devient plus abordable. En allégeant leur dette et en réduisant leurs déficits dès maintenant, les pays réduiront leur vulnérabilité aux fluctuations du sentiment des marchés. Ils s’assureront aussi de dégager une marge de manœuvre suffisante pour intervenir en cas de repli de l’économie, soit lorsque les multiplicateurs budgétaires seront plus élevés.

Que doit faire la politique budgétaire?

Dans l’ensemble, selon nos prévisions, les ratios de la dette au PIB diminueront dans la plupart des pays au cours des trois à cinq prochaines années. Ce résultat dépend toutefois du respect intégral des engagements. Aucun relâchement n’est autorisé.

Soulignons que nous prévoyons une baisse des ratios de la dette publique dans tous les pays avancés sauf un, les États-Unis. La révision du code des impôts américain et l’accord budgétaire sur deux ans devraient entraîner une expansion de l’activité économique du pays jusqu’en 2020. Ces mesures créeront un déficit global annuel de plus de 1.000 milliards de dollars au cours des trois prochaines années, ce qui représente plus de 5 % du PIB. Cela s’ajoute à la tendance à la hausse de la dette publique, pour la porter à 117 % du PIB en 2023. Nos prévisions sont qualitativement similaires à celles récemment publiées par le Congressional Budget Office.

Dans le Moniteur des finances publiques d’avril 2018, nous invitons instamment les décideurs à rejeter les mesures budgétaires qui prévoient une relance superflue à un moment où l’activité économique s’accélère déjà. La plupart des pays avancés, émergents ou en développement à faible revenu devraient s’en tenir à leurs plans budgétaires et orienter fermement leur déficit et leur dette à la baisse. Ils devraient aussi mener des réformes budgétaires propres à accroître la productivité et à promouvoir le capital humain et physique.

Les pays en développement à faible revenu doivent impérativement renforcer leur capacité fiscale afin d’assurer le service de leur dette. Cela leur donnera aussi les moyens de financer leurs dépenses prioritaires, notamment celles liées à la santé, à l’éducation et aux infrastructures publiques, en vue d’atteindre les objectifs de développement durable à l’horizon 2030.

Nul ne peut prédire les hauts et les bas des économies nationales. Les administrations prudentes et efficaces savent profiter des embellies pour se préparer aux tempêtes qui pointent à l’horizon.