La actividad económica de América Latina sigue apuntando hacia una recuperación gradual en 2017–18, pero el crecimiento a largo plazo permanece trabado en marcha lenta, lo cual retrasa el proceso de convergencia hacia los niveles de ingreso de los países avanzados, según el informe regional más reciente del FMI.

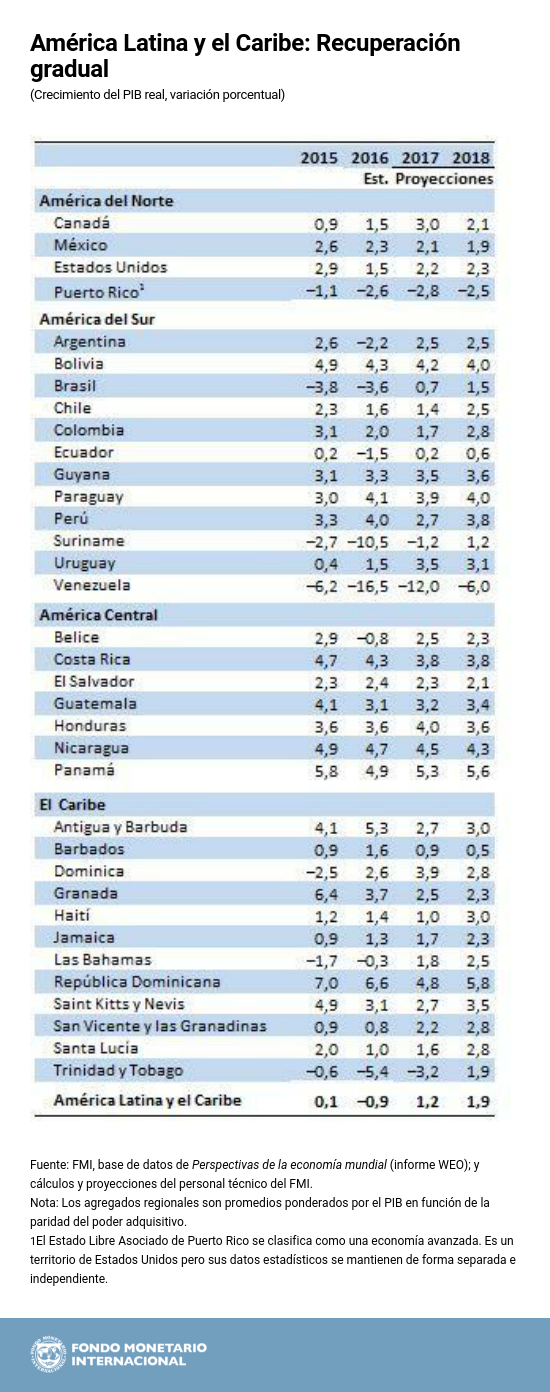

En la Actualización de Perspectivas económicas: Las Américas, los pronósticos de crecimiento para América Latina y el Caribe han sido revisados al alza, a 1,2 por ciento en 2017 y 1,9 por ciento en 2018. Una coyuntura externa favorable está ayudando a la recuperación. La demanda mundial está afianzándose, y las propicias condiciones financieras mundiales —baja volatilidad del mercado mundial y entradas de capital resistentes— están mejorando las condiciones financieras internas.

Al mismo tiempo, la inflación está moderándose en muchos países conforme se disipan los efectos en los precios internos de previas depreciaciones de los tipos de cambio, y a medida que se aprecian ciertas monedas y que persiste la capacidad económica ociosa (la cantidad de mano de obra y capital que permanece inutilizada). Se espera que la inflación a nivel regional disminuya a 4,2 por ciento en 2017 (de un máximo de 6,2 por ciento en 2015), y que de ahí en adelante permanezca en alrededor de 3½ por ciento.

Pese a la recuperación que está en curso, las perspectivas de un crecimiento vigoroso a largo plazo en América Latina y el Caribe hoy parecen menos probables. Para los próximos tres a cinco años se proyecta que el crecimiento de América Latina sea de 1,7 por ciento en términos per cápita. Esta tasa de crecimiento es casi idéntica a la registrada por la región en el último cuarto de siglo, pero es apenas marginalmente mejor que las tasas de las economías avanzadas, lo cual genera inquietud porque ingreso de la región no está convergiendo hacia los niveles de los países avanzados.

Panorama regional

Tras haber tocado fondo en 2016, el crecimiento en América del Sur está repuntando gradualmente, señala el informe. Argentina está saliendo de la recesión del último año y se prevé que crezca aproximadamente 2½ por ciento en 2017, a medida que se afianza la inversión. Tras haber entrado en terreno positivo en el primer semestre de 2017, se prevé que el crecimiento de Brasil se sitúe en 0,7 por ciento para todo el año y 1,5 por ciento en 2018. En Chile, el crecimiento en el primer semestre de 2017 siguió siendo débil, a pesar de la continuidad del gasto de los hogares. En Colombia, la desaceleración económica continúa, como consecuencia del shock permanente en el ingreso proveniente de la producción de materias primas y de la reforma tributaria. La economía de Venezuela continúa contrayéndose por cuarto año consecutivo, y la inflación se dirige hacia la hiperinflación.

En México, la actividad económica conservó su fuerza en el primer semestre del año pese a la incertidumbre acerca de las futuras relaciones comerciales con Estados Unidos. En América Central, la actividad económica, en cifras agregadas, sigue estando cerca de su nivel potencial.

Las perspectivas económicas del Caribe están mejorando en términos generales, pero las proyecciones de base reflejan datos disponibles antes del impacto de los huracanes Harvey, Irma y María, y no tienen en cuenta el devastador impacto de estos huracanes en varios países de la región ni el riesgo que plantean para las perspectivas de crecimiento.

Riesgos

Los riesgos internos y externos son los siguientes:

- Políticos, vinculados a la incertidumbre en cuanto a la orientación de las políticas tras las elecciones que se celebrarán en varios países.

- Humanitarios, si la actual crisis en Venezuela se deteriorara.

- Financieros, si las condiciones financieras mundiales se tornaran más restrictivas.

- Económicos, si se produjera un ajuste brusco de la demanda de China.

El retroceso de la integración económica transfronteriza y los desastres naturales y el cambio climático también plantean riesgos para las perspectivas de largo plazo de la región.

Prioridades en materia de políticas

Espacio limitado en los presupuestos. El nivel de deuda pública de la región superó el nivel medio de los mercados emergentes. Esto hace pensar que muchos países tendrían que seguir reduciendo sus déficits para que sus finanzas públicas entren en una trayectoria sostenible.

Política monetaria más acomodaticia. Dado que la inflación y las expectativas inflacionarias están descendiendo y que en muchos países estas son iguales o inferiores a los rangos fijados como meta, los bancos centrales han estado reduciendo las tasas de política monetaria. La política monetaria puede seguir brindando más apoyo a la recuperación, sobre todo en vista del espacio fiscal limitado y de la persistente capacidad económica ociosa.

Elevar los ingresos. Los países tienen que dar un impulso a reformas estructurales de suma necesidad a fin de garantizar un crecimiento sostenible e inclusivo. Las prioridades consisten en cerrar las brechas de infraestructura, fomentar la participación de la mujer en la fuerza laboral en los casos en que aún sea baja, reducir la informalidad en el mercado laboral, invertir en capital humano para garantizar un amplio acceso a educación de alta calidad, mejorar la gestión de gobierno y frenar la corrupción y profundizar la integración regional en los ámbitos del comercio y las finanzas.