Typical street scene in Santa Ana, El Salvador. (Photo: iStock)

BoletÃn del FMI : América Latina y el Caribe:El crecimiento avanza aún a ritmo lento

11 de octubre de 2013

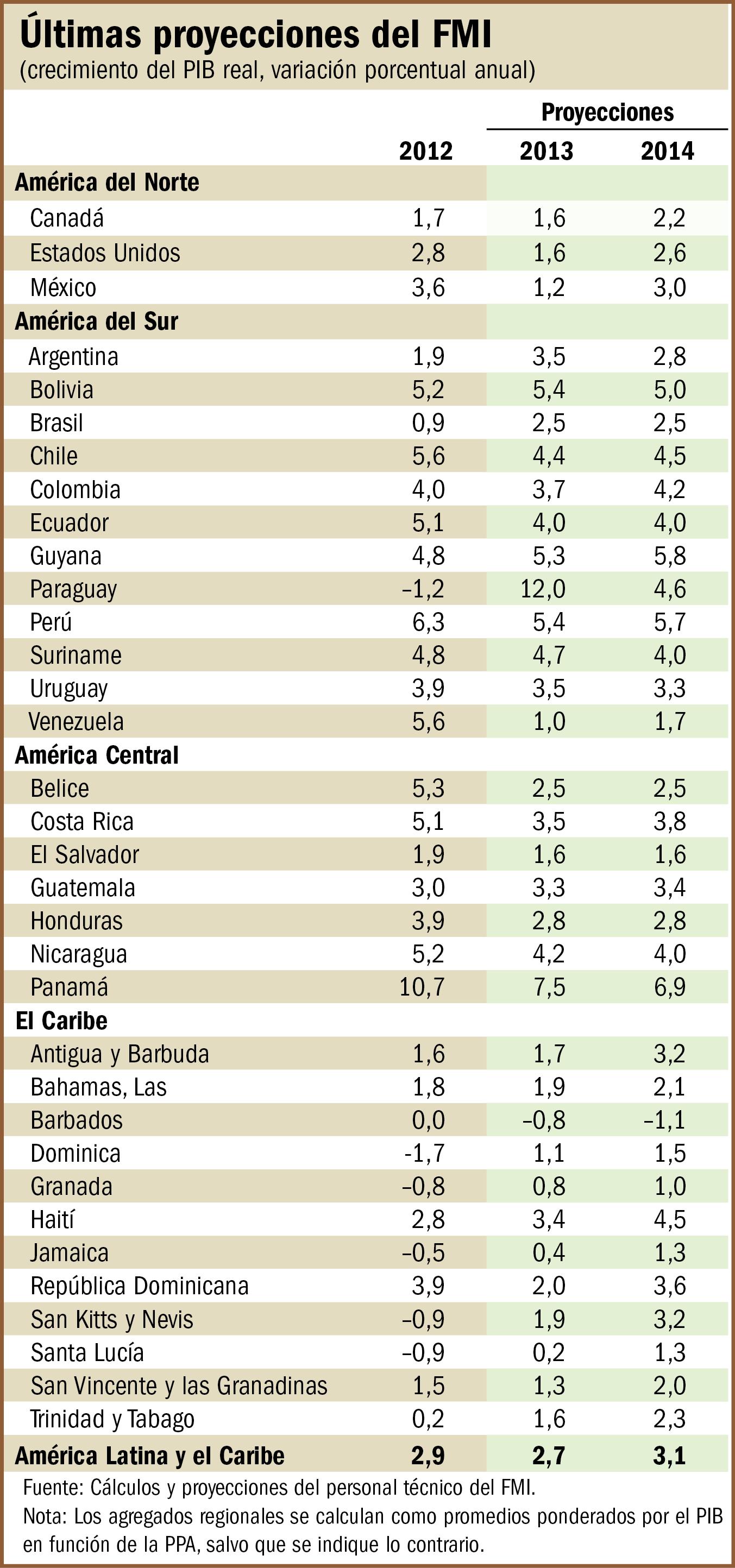

- Se prevé que la región crecerá 2¾% en 2013 y 3% en 2014

- El menor crecimiento en los mercados emergentes y el alza de las tasas de interés en Estados Unidos son las mayores preocupaciones

- Un reto fundamental es preservar la estabilidad macroeconómica y financiera en tiempos menos favorables

Las economías de América Latina y el Caribe siguen avanzando a un ritmo lento, frenadas por un contexto externo menos favorable y, en algunos casos, por restricciones de la oferta interna, afirmó el FMI.

Fábrica de automóviles en Puebla, México, donde la actividad económica sufrió una caída inesperadamente brusca, según el FMI (foto: Imelda Medina/Reuters)

REUNIONES ANUALES DEL FMI Y EL BANCO MUNDIAL

Se prevé que el producto de la región se expandirá 2¾% en 2013, la tasa más baja en cuatro años, manteniéndose la demanda interna como el principal factor de impulso. Más adelante, el crecimiento aumentará levemente a 3% en 2014 a medida que la demanda externa vaya consolidándose gradualmente, pero permanecerá por debajo de la tasa de crecimiento promedio de la última década, expresó el FMI en su informe Actualización de las perspectivas regionales: América Latina y el Caribe, publicado el 11 de octubre en Washington.

Según el informe, durante el primer semestre de este año México sufrió una caída inesperadamente brusca de su nivel de actividad, mientras que Brasil siguió recuperándose gradualmente después de una desaceleración que comenzó a mediados de 2011. En el resto de América Latina, la actividad económica se ha moderado.

El crecimiento se ha visto limitado por una demanda externa débil y, en algunos casos, por restricciones de la oferta interna, que han resultado ser un obstáculo más importante de lo previsto. El crecimiento de la demanda interna también se está moderando después de alcanzar sus máximos cíclicos.

“El principal desafío para nuestra región en los próximos años es preservar la estabilidad macroeconómica y financiera en lo que probablemente será un contexto externo menos favorable, y construir una base sólida para el crecimiento sostenible”, manifestó Alejandro Werner, Director del Departamento del Hemisferio Occidental del FMI, en una conferencia de prensa celebrada durante las Reuniones Anuales del FMI y el Banco Mundial.

Riesgos en el horizonte

Según el informe, los riesgos a la baja siguen dominando las perspectivas. Una preocupación importante es la posibilidad de que en las grandes economías emergentes el crecimiento sea más débil de lo previsto. En China, un mercado clave para las exportaciones de materias primas de América Latina, se proyecta que el crecimiento disminuirá en mayor medida, a un nivel de 7¼% en 2014 en comparación con 7½% este año. Las menores expectativas de crecimiento a mediano plazo en el caso de China han sido un factor fundamental de la caída de precios de las materias primas desde el comienzo del presente año, aunque estos se mantienen en niveles relativamente altos desde una perspectiva histórica.

Otra inquietud es la incertidumbre acerca del ritmo de normalización de la política monetaria de Estados Unidos, que puede causar nuevos episodios de volatilidad de los mercados e intensificar las presiones que generan una salida de capitales. Si estos riesgos se materializan, las políticas de las economías de mercados emergentes quizá deban lograr el equilibrio justo entre sustentar la demanda interna y contener las salidas de capital.

“Además, no elevar rápidamente el tope de la deuda en Estados Unidos podría infligir un grave daño a la economía mundial”, sostuvo Werner.

Reforma, no estímulo

A medida que decae la doble corriente de vientos favorables que representan los altos precios de las materias primas y los muy bajos costos de financiamiento externo, el desafío fundamental para las autoridades es gestionar una transición fluida hacia tasas de crecimiento más sostenibles. Este proceso de ajuste a un contexto menos propicio exige esfuerzos en varias esferas, según se señala en el informe.

Primero, es necesario calibrar correctamente las políticas macroeconómicas. Las autoridades deben resistir la tentación de adoptar políticas fiscales expansivas para contrarrestar la moderación del crecimiento. El producto se encuentra cerca de su nivel potencial en muchos países, el déficit en la cuenta corriente externa ha seguido ampliándose y el saldo fiscal es en general más débil que antes de la crisis financiera mundial. Por ello, para la mayoría de los países sigue siendo conveniente lograr gradualmente la consolidación fiscal.

Segundo, una fuerte regulación y supervisión del sector financiero será crucial para proteger la estabilidad financiera interna en un contexto de menor crecimiento y flujos de capitales más volátiles.

Tercero, los países deben promover reformas estructurales para elevar la productividad y estimular el ahorro interno con el objeto de incrementar el crecimiento potencial a mediano plazo.

En América Central, es necesaria una consolidación fiscal gradual para reducir la deuda pública y ampliar el espacio fiscal en la mayoría de los países. Las autoridades tendrán que contener el gasto, por ejemplo, mediante una reducción de los subsidios al petróleo no focalizados. En algunos países, también será importante movilizar ingresos públicos para atender las necesidades de infraestructura y del sector social.

En el Caribe, los factores de vulnerabilidad fiscal, externa y financiera siguen siendo significativos en las economías que dependen del turismo. La consolidación fiscal es inevitable, pero tendrá que ser respaldada con medidas que corrijan una competitividad crónicamente débil y de ese modo liberen el potencial de crecimiento de la región.