El aumento del superávit comercial de China y el déficit comercial de Estados Unidos desde la pandemia han reavivado la preocupación por los desequilibrios mundiales y estimulado un intenso debate sobre sus causas y consecuencias. Cada vez preocupa más que el superávit externo de China se deba a medidas de política industrial concebidas para estimular las exportaciones y favorecer el crecimiento económico ante una demanda interna débil. Algunos temen que el consiguiente exceso de capacidad pueda dar lugar a un "shock 2.0 de China": un aumento de las exportaciones que desplazaría a los trabajadores y perjudicaría a la actividad industrial en otros lugares.

Esta visión de los saldos externos desde el punto de vista de la política comercial e industrial es, en el mejor de los casos, incompleta, y debería sustituirse por un planteamiento macroeconómico. En última instancia, los saldos externos vienen determinados por variables fundamentales macroeconómicas, mientras que el vínculo con la política comercial e industrial es más tenue. Para comprender el patrón de los desequilibrios externos mundiales, debemos entender los determinantes macroeconómicos de la propensión al ahorro en relación con la propensión a la inversión, no solo en China, sino también en el resto del mundo y, especialmente, en Estados Unidos. Aunque otros países también contribuyen a los desequilibrios mundiales, Estados Unidos y China representan conjuntamente en torno a un tercio del saldo mundial en cuenta corriente.

Fuerzas macroeconómicas

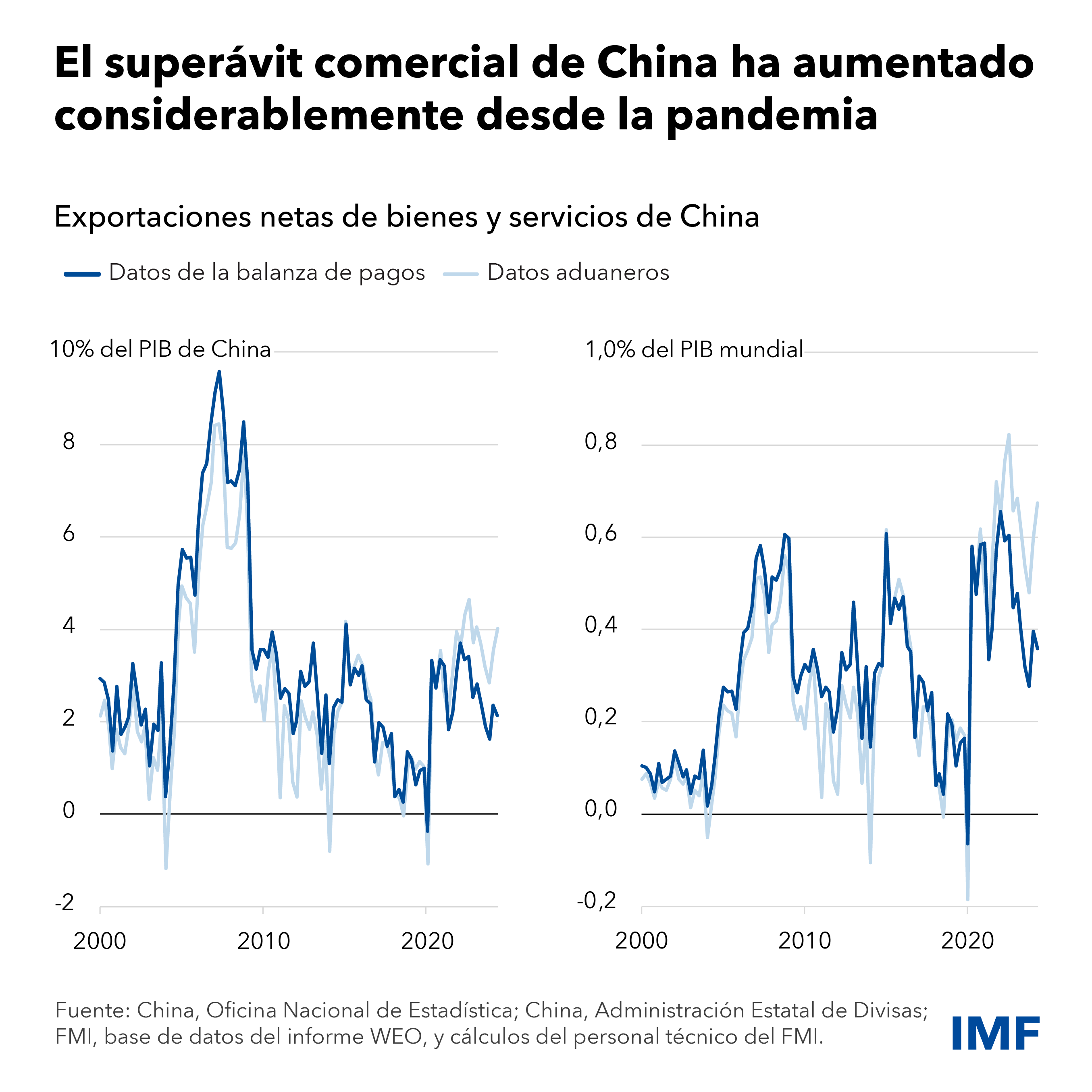

El superávit comercial de China aumentó sustancialmente al comienzo de la pandemia. En un principio, las exportaciones de equipos médicos se dispararon y aumentó la adquisición de bienes (en comparación con los servicios) por parte de consumidores de todo el mundo, debido al distanciamiento social. Posteriormente y desde finales de 2021, la demanda interna de China se debilitó sustancialmente tras una corrección a gran escala en el mercado inmobiliario y los reiterados confinamientos en 2022, que minaron la confianza de los consumidores.

Todo esto ha supuesto un lastre significativo para la economía real de China, dado que las tasas de ahorro de los hogares aumentaron y la inversión se contrajo. Al tiempo que la demanda interna en China se debilitaba, la demanda mundial se veía impulsada por un desahorro considerable, especialmente en Estados Unidos, donde el déficit fiscal aumentó sustancialmente en relación con la etapa previa a la pandemia y la tasa de ahorro de los hogares se redujo a la mitad.

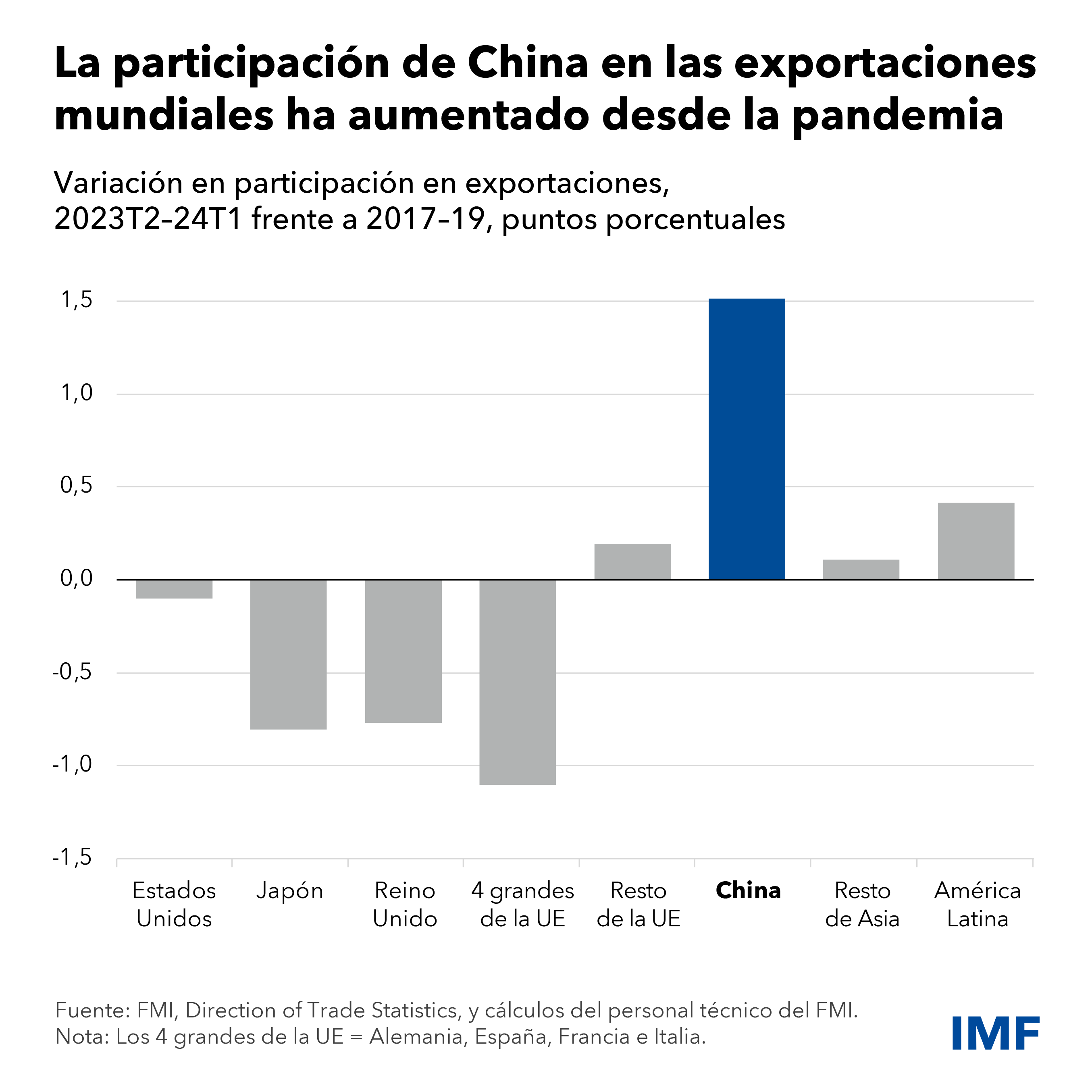

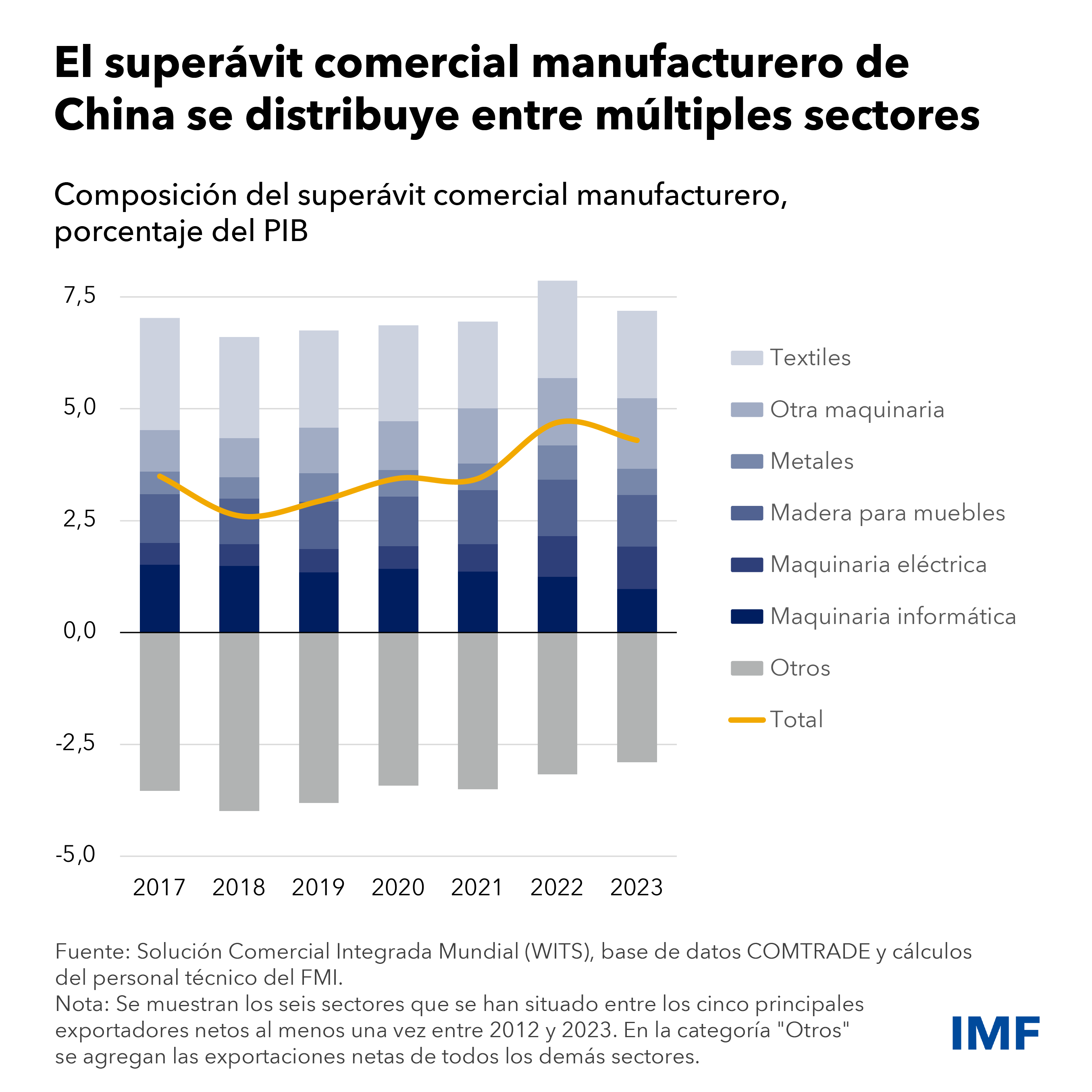

Como resultado, el saldo comercial de China se sitúa ahora entre el 2% y el 4% del producto interno bruto, en función de la metodología (véanse las consultas del Artículo IV con China para obtener más información sobre las diferencias en la metodología). Esta composición refleja tanto un debilitamiento de las importaciones como un gran aumento de la participación de China en las exportaciones mundiales.

El superávit comercial como proporción de la producción económica es menor que durante el "shock de China" de la década de 2000 (en su nivel máximo, en torno al 10 % del PIB de China). No obstante, ahora China representa una parte sustancialmente mayor de la economía mundial, hasta el punto de que, aunque su superávit comercial es menor en relación con su economía, como porcentaje de la producción mundial, apenas ha variado a lo largo del tiempo. Por consiguiente, los efectos de contagio de los acontecimientos comerciales en China siguen teniendo un impacto considerable en el resto del mundo.

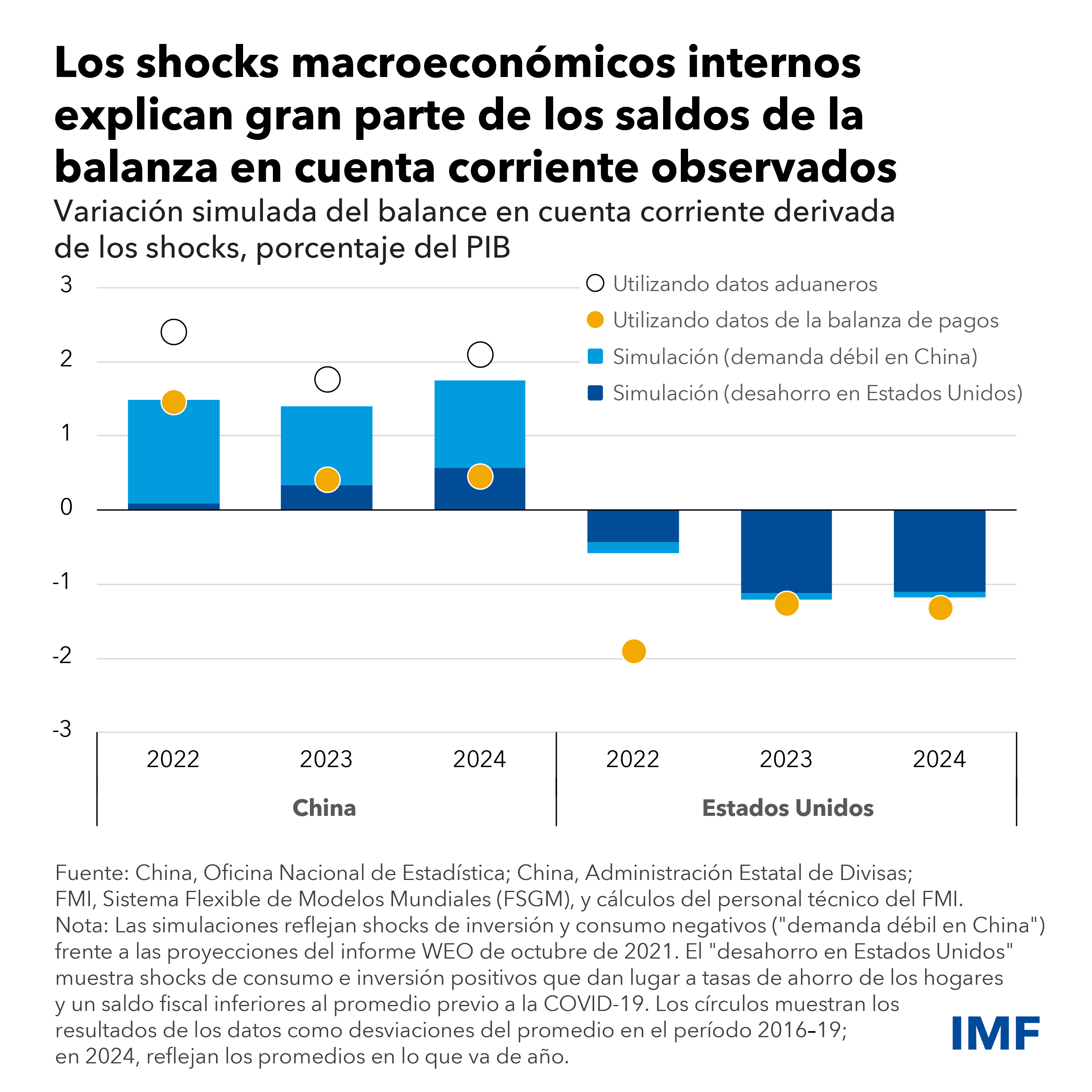

Nuestro análisis (simulaciones estilizadas que aplican el modelo del Grupo de los Veinte, o G20, del FMI) se muestra que los factores macroeconómicos están impulsando estos acontecimientos externos. Entre estos factores, figuran los shocks negativos de demanda interna en China, debido a la desaceleración en el mercado inmobiliario y la escasa confianza de los hogares, así como a un shock de desahorro en Estados Unidos que responde al elevado gasto público y privado.

Esta visión "macroeconómica" predice resultados próximos a lo que revelan los datos. Debido en gran medida a una demanda interna débil, el superávit en cuenta corriente de China crece en torno a 1,5 puntos porcentuales, un incremento próximo al registrado en los datos en comparación con su nivel previo a la pandemia. El aumento persistente del ahorro interno de China genera una gran depreciación de su tipo de cambio efectivo real, en consonancia con los datos desde 2021. El ajuste de los precios relativos favorece el crecimiento de las exportaciones y contrae la demanda de importaciones.

Estados Unidos presenta una imagen opuesta. Su saldo en cuenta corriente disminuye en torno a 1 punto porcentual en el modelo, una caída próxima a la registrada en los datos en comparación con su nivel previo a la pandemia, y que se debe en gran medida a una sólida demanda interna.

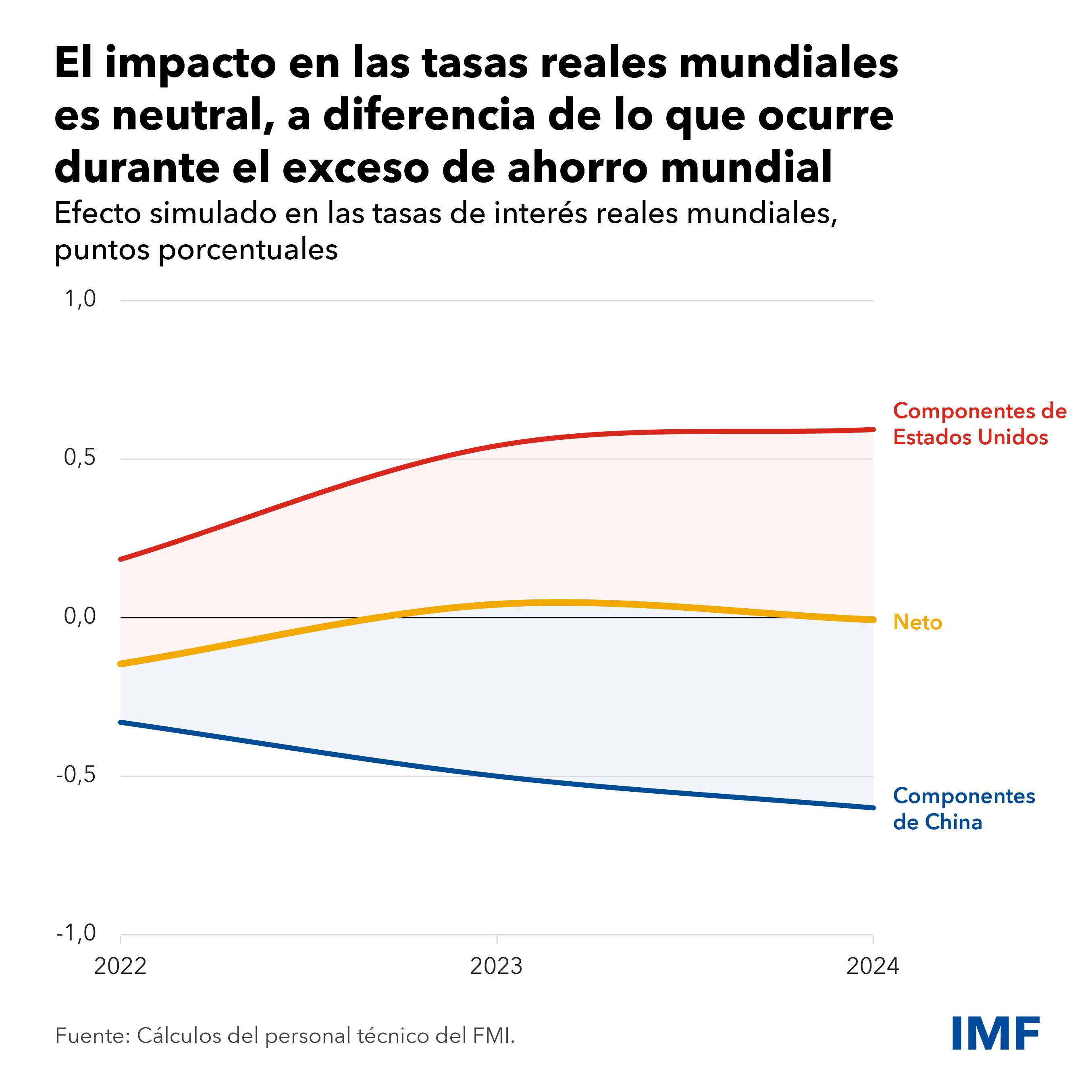

Cabe destacar que la caída persistente del ahorro interno en Estados Unidos genera un aumento de las tasas de interés reales en el país, que compensa en gran medida el efecto negativo del aumento del ahorro chino en las tasas mundiales.

De todo lo anterior pueden extraerse dos importantes lecciones:

- A diferencia de lo que ocurrió en la década de 2000, cuando el exceso de ahorro originado en las economías emergentes de Asia generó desequilibrios mundiales y redujo las tasas de interés mundiales, en este caso no hay un exceso de ahorro mundial. Las tasas reales mundiales fuera de China han aumentado en lugar de disminuir.

- La contribución del shock de ahorro de China al saldo externo de Estados Unidos es pequeña, como lo es también la del shock de desahorro de Estados Unidos a la balanza comercial de China. En gran medida, los superávits y los déficits externos en ambos países se han originado internamente.

Los superávits y los déficits originados internamente exigen soluciones internas que requieren configurar adecuadamente los indicadores macroeconómicos. El crecimiento sostenido de China dependerá de la corrección de los desequilibrios internos de larga data, como el continuo lastre del sector inmobiliario para la actividad o los desafíos que plantea el envejecimiento de la población. Es probable que los intentos de estimular el crecimiento a través de su sector externo se enfrenten a importantes factores adversos. La economía es simplemente demasiado grande (señal de su éxito) como para generar un gran crecimiento a partir de las exportaciones. Esto también se refleja en nuestra proyección a mediano plazo para China, donde el crecimiento basado en las exportaciones ya no es el modelo de referencia de la economía.

Básicamente, China debe reequilibrar su economía emprendiendo amplias reformas macroeconómicas y estructurales. El enfoque adecuado consiste en una estrategia multidimensional que abarca la aplicación de un paquete de medidas para que el ajuste del sector inmobiliario sea menos costoso, un estímulo del lado de la demanda centrado en los hogares y reformas para reforzar estructuralmente las redes de protección, reducir la desigualdad del ingreso y mejorar la asignación de recursos.

En el caso de Estados Unidos, los desequilibrios externos se beneficiarán de un importante ajuste fiscal, que se puede lograr por diferentes vías, como el incremento de los impuestos indirectos, el aumento progresivo de los impuestos sobre la renta, la eliminación de varios gastos fiscales y la reforma del programa de prestaciones estatales.

Subsidios y política industrial

Ahora bien, ¿qué ocurre con las políticas industriales y comerciales que inquietan a los socios comerciales por la "sobrecapacidad" de China? Independientemente del saldo externo general, el apoyo estatal a determinados sectores exportadores o que compiten con las importaciones puede impulsar la actividad en estos sectores, y también puede mejorar sustancialmente la competitividad de costos a través del aprendizaje basado en la experiencia o las economías de escala. El consiguiente impacto macroeconómico podría ser significativo, según el volumen y la importancia del sector y la magnitud del subsidio.

Los datos de Global Trade Alert revelan que China ha implementado en torno a 5.400 políticas de subsidios entre 2009 y 2022, lo que equivale a alrededor de dos tercios de todas las medidas adoptadas por las economías avanzadas del G20 en su conjunto. Los subsidios de China se concentran en sectores prioritarios como el software, los automóviles, el transporte, los semiconductores y, más recientemente, la tecnología verde. Sin embargo, el superávit comercial manufacturero del país no se concentra en industrias específicas y la participación de los principales contribuyentes sectoriales apenas ha variado a lo largo del tiempo. Los subsidios a los vehículos eléctricos y otros productos de tecnología verde han concentrado la atención general a medida que se disparaban las exportaciones. De hecho, China fue el primer fabricante de vehículos eléctricos en 2023, cuando produjo 8,9 millones de unidades (en torno a dos tercios de la producción anual mundial) y exportó 1,2 millones de vehículos eléctricos, convirtiéndose en el mayor exportador de ese tipo de vehículos. En cualquier caso, por ahora estas exportaciones solo representan aproximadamente el 1% de los bienes chinos.

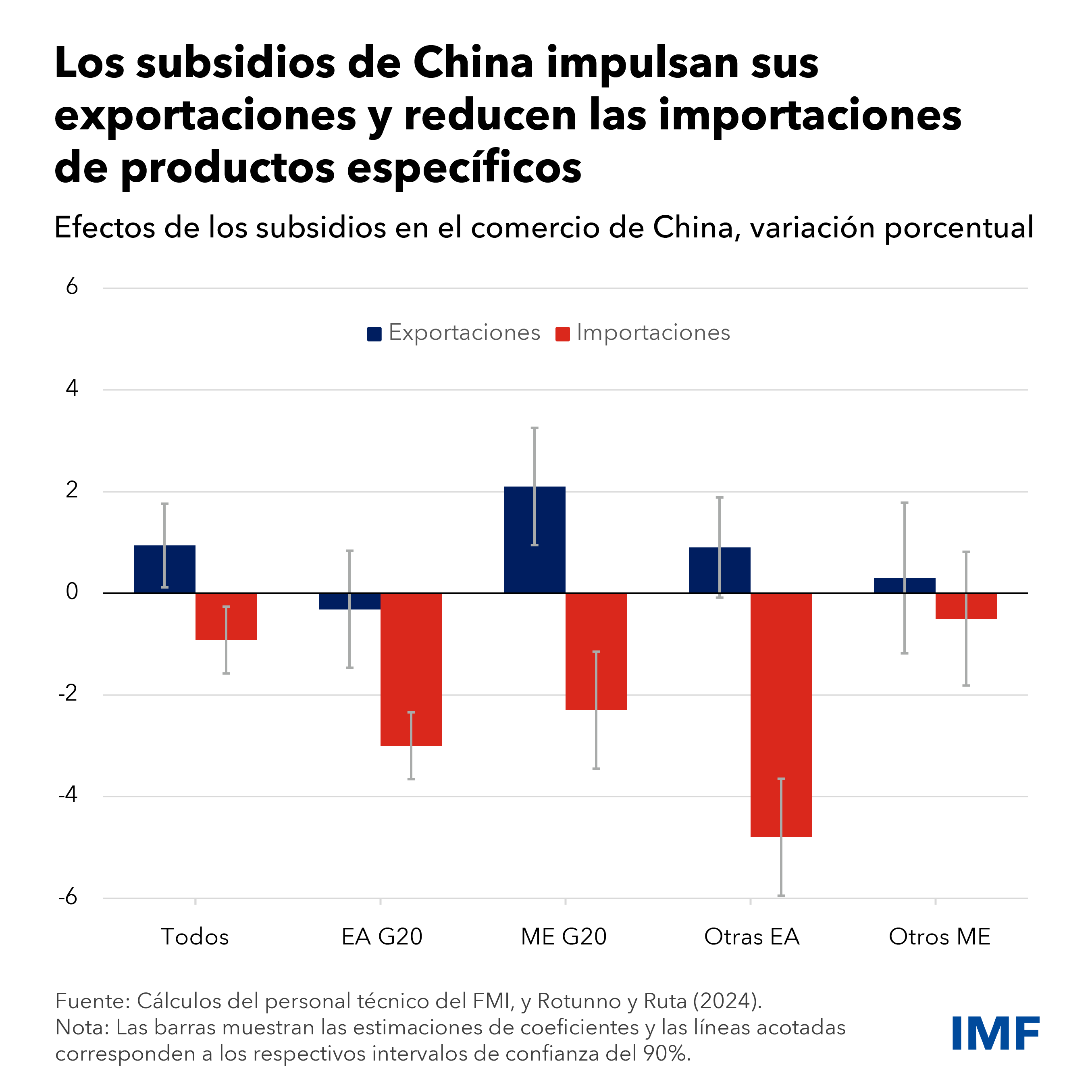

El análisis del personal técnico del FMI revela que estos subsidios contribuyen en cierta medida a que se produzca un efecto en el comercio internacional de los respectivos sectores. Tras la introducción de un subsidio, las exportaciones de productos subsidiados de China son el 1% superiores a las de los productos no subsidiados. Las importaciones de productos subsidiados son inferiores, lo que indica cierta sustitución interna. No obstante, los efectos estimados son moderados, lo que parece indicar que las políticas industriales tendrían un efecto limitado en los saldos externos agregados. Ahora bien, la escasez de datos sobre los subsidios existentes, el valor monetario de los subsidios y su financiamiento e implantación, no permiten evaluar completamente su impacto agregado. Como se indica en el reciente Examen de las Políticas Comerciales de China que llevó a cabo la OMC, la falta de transparencia en lo que respecta a las políticas de subsidios de China dificulta la evaluación amplia y fundamentada de sus implicaciones mundiales. Las autoridades deberían adoptar medidas para subsanar estas deficiencias de datos.

Hay otros dos aspectos que son importantes.

En primer lugar, además de China, muchos países como Estados Unidos están aplicando cada vez más las políticas industriales. Las economías emergentes, donde tradicionalmente ese tipo de medidas eran más frecuentes, aún conservan un gran número de ellas. Aunque no sean el principal factor de los superávits externos generales de los países, siguen desempeñando un papel importante, y pueden generar un importante efecto contagio negativo en los socios comerciales al socavar la competitividad y el acceso a los mercados en otros países y agravar así las tensiones comerciales. Con el fin de evitar distorsiones indebidas, tanto a nivel nacional como internacional, las políticas industriales de todos los países deben limitarse a objetivos concretos, aquellos en los que las externalidades o las fallas del mercado impidan soluciones de mercado eficaces, y ajustarse a las obligaciones internacionales.

En segundo lugar, si las políticas industriales distorsionan la igualdad de condiciones, cabría aplicar algún tipo de reparación a través de instrumentos compatibles con las recomendaciones de la OMC. Las normas comerciales multilaterales también proporcionan algunas salvaguardias en materia de subsidios y contemplan las reparaciones a través del mecanismo multilateral de solución de controversias o de derechos compensatorios.

Asimismo, persisten en las normas comerciales internacionales deficiencias duraderas que han salido a la luz recientemente y vienen determinadas por factores como la aparición de las cadenas de valor mundiales, la importancia mundial de economías en las que el Estado desempeña una función central y el desafío urgente del cambio climático. Las respuestas unilaterales a través de aranceles, barreras no arancelarias y requisitos de contenido nacional constituyen soluciones erróneas, pues aumentan el riesgo de represalias y la incertidumbre en materia de políticas, socavan el sistema multilateral de comercio, debilitan las cadenas mundiales de suministro e incrementan la fragmentación geoeconómica. De hecho, los gobiernos deberían colaborar para reforzar las normas y los reglamentos de la OMC en estas áreas.