Los gobiernos tendrán que combinar la lucha contra la inflación con políticas estructurales que reactiven el crecimiento

Las economías de América Latina y el Caribe están perdiendo impulso después de haber repuntado con fuerza el año pasado.

Tras un drástico colapso económico en 2020, se estima que el crecimiento de la región se reactivó hasta alcanzar un 6,8 por ciento, gracias al sólido crecimiento de los socios comerciales, el alza de los precios de las materias primas y las favorables condiciones de financiamiento externo. A nivel interno, el progreso de la inmunización, la continuación del respaldo fiscal en algunos países, como Chile y Colombia, y la acumulación de ahorros en 2020 también apuntalaron el crecimiento.

Para 2022, prevemos que el crecimiento disminuirá a 2,4 por ciento, una rebaja respecto del pronóstico de 3 por ciento de octubre de 2021.

La desaceleración es inevitable a medida que las economías retoman los niveles del PIB previos a la pandemia. Pero la rebaja del pronóstico refleja otras dificultades, como el enfriamiento de las economías china y estadounidense, las continuas interrupciones del suministro de insumos y trabajo, el endurecimiento de las condiciones monetarias y de financiamiento, y la aparición de la variante ómicron.

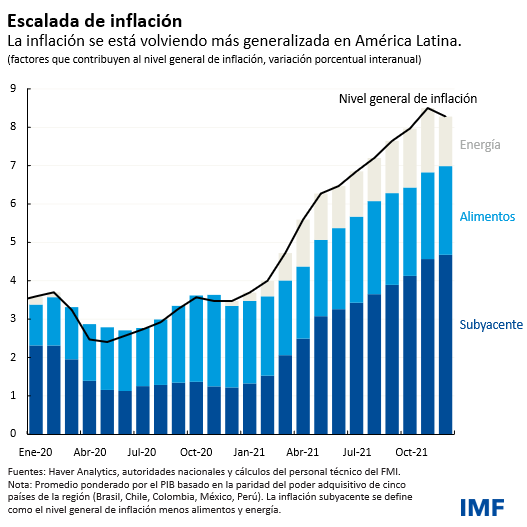

Escalada de precios

El año pasado se caracterizó por una creciente inflación. En algunas de las economías más grandes de la región (Brasil, Chile, Colombia, México y Perú), los precios subieron 8,3 por ciento en 2021, el salto más grande de los 15 últimos años, por encima de lo registrado en otros mercados emergentes.

Ese rápido aumento refleja en parte la escalada de los precios de los alimentos y la energía. La inflación subyacente, que excluye dichos precios, avanzó menos (6,3 por ciento), pero aun así se ubica por encima de las tendencias previas a la pandemia y de lo observado en otros mercados emergentes (5,3 por ciento en promedio).

El avance de la inflación subyacente fue rápido en Brasil (7,2 por ciento), Chile (6,4 por ciento) y México (5,9 por ciento), y eso hace pensar que la inflación pueda ser más generalizada, aunque se observa una amplia variación entre los distintos países.

Son numerosos los factores que han contribuido a esta situación: el creciente nivel de los precios de las materias primas y las importaciones (atribuible en parte a las perturbaciones del suministro mundial), las depreciaciones de los tipos de cambio, la activación de la demanda reprimida entre los consumidores y la reorientación del gasto en servicios hacia los bienes. En algunos países, las presiones salariales y las prácticas de indexación (contratos cuyas condiciones se modifican automáticamente con la inflación) están dando más impulso a los precios.

Respuesta decisiva

Dada la historia de fuerte inflación de la región, los grandes bancos centrales reaccionaron de manera rápida y decisiva ante la drástica alza de precios al consumidor.

El ritmo de endurecimiento de la política monetaria varía según la posición de cada país en el ciclo económico, y el grado y el alcance de las presiones de precios y la credibilidad del banco central. En Brasil, Chile, Colombia, México y Perú, las tasas de política monetaria subieron entre 1,25 puntos porcentuales y 7,25 puntos porcentuales en el curso de 2021. A menudo, los bancos centrales también dieron a entender que contemplaban nuevos aumentos en los meses siguientes.

El incremento de las tasas de política monetaria ha contribuido a mantener ancladas las expectativas inflacionarias, como señalamos en la edición de octubre de Perspectivas económicas: Las Américas, a la vez que apuntalaron la credibilidad que los bancos centrales cultivaron con tanto esfuerzo.

Las expectativas de inflación a largo plazo se mantienen relativamente bien ancladas y eso refleja la confianza en la capacidad de la política monetaria para devolver la inflación a las metas. Sin embargo, las expectativas inflacionarias a corto plazo son elevadas, lo cual hace pensar que es necesario mantenerse alerta y que los bancos centrales de algunos países tendrán que volver a actuar.

Si la creciente inflación amenaza con desanclar las expectativas inflacionarias, los bancos centrales deberán subir más las tasas de política monetaria para demostrar que siguen comprometidos a respetar las metas de inflación y evitar persistentes alzas de precios. Esto tendría que ir acompañado de una comunicación clara y transparente.

Persistente incertidumbre

La incertidumbre en torno a la evolución de la pandemia a nivel más general continúa ensombreciendo la recuperación en el mundo y en América Latina y el Caribe.

Las presiones inflacionarias en Estados Unidos y a lo largo y a lo ancho de la región, que podrían requerir un repliegue aún más rápido de la política monetaria acomodaticia, el posible cambio de actitud de los inversionistas frente al riesgo y el correspondiente endurecimiento de las condiciones financieras internas y externas también representan grandes riesgos para la recuperación. Las autoridades podrían prepararse para el endurecimiento de la política monetaria estadounidense prolongando los vencimientos de la deuda pública, reduciendo las necesidades de renovación de créditos en el ámbito fiscal a nivel más general y limitando la acumulación de descalces de monedas en los balances del sector financiero en la medida de lo posible.

Grandes retos por delante

La pandemia golpeó después de un año de disturbios sociales generalizados en la región, que habían ido acumulándose durante los años de estancamiento económico que siguieron al boom de las materias primas. Dado el apretado calendario electoral que se avecina, los disturbios sociales siguen representando un grave riesgo y es necesario abordar el tema de la desigualdad.

Los países de la región deben enfrentar simultáneamente tres grandes retos: asegurar la sostenibilidad de las finanzas públicas, incrementar el crecimiento potencial y hacerlo de una manera que promueva la cohesión social y corrija las inequidades sociales.

Abordar estos retos, que comenzaron incluso antes de la pandemia, llevará tiempo. Las autoridades deberían comenzar ya a elaborar una estrategia exhaustiva para abordarlos y cultivar un consenso social en torno a esa estrategia.

Los países de América Latina y el Caribe tienen una oportunidad única para reavivar los motores del crecimiento y trabajar hacia una región más próspera, sostenible e inclusiva.

*****

Ilan Goldfajn es Director del Departamento del Hemisferio Occidental. Antes de incorporarse al FMI en enero de 2022, fue presidente del Banco Central de Brasil entre mayo de 2016 y febrero de 2019. Durante su mandato, supervisó la implementación de importantes cambios regulatorios que abrieron la puerta a nuevos participantes en el sector de servicios financieros, impulsó la innovación y digitalización, y promovió el crecimiento de las empresas de tecnofinanzas.

Su experiencia en el sector privado incluye el cargo de Economista en Jefe de Itaú Unibanco, socio fundador de Ciano Investimentos y socio y economista de Gávea Investimentos. Fue consultor de organismos financieros internacionales como el Banco Mundial y las Naciones Unidas. Dictó clases de Economía en universidades de Brasil y Estados Unidos. Tiene tres títulos en la disciplina: un doctorado del Instituto Tecnológico de Massachusetts, una maestría de la Pontifíca Universidade Católica y un grado universitario básico de la Universidade Federal, ambas en Brasil.

Anna Ivanova es Subjefa de la División de Estudios Regionales en el Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI). Fue jefa de misión para Ecuador. Con anterioridad, se desempeñó como economista principal en el Grupo de Perspectivas de Desarrollo del Banco Mundial, dirigió misiones a Guatemala y trabajó con Costa Rica, Alemania, los Países Bajos, Yemen y Egipto. Sus investigaciones abarcan temas como políticas fiscales y del sector externo, desarrollo e inclusión financiera, la función de las instituciones internacionales de desarrollo y el crecimiento. Antes de iniciar su carrera en el campo de la Economía, trabajó como física en el Instituto de Problemas Nucleares de Belarús. Tiene un doctorado en Economía de la Universidad de Wisconsin en Madison (Estados Unidos), una maestría en Desarrollo Económico de la Universidad de Vanderbilt y una maestría en Física Nuclear de la Universidad Estatal de Belarús.

Jorge Roldós es Director Adjunto del Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI). Ha trabajado extensamente en cuestiones macroeconómicas concernientes a América Latina y otras regiones durante los últimos 20 años y ha escrito una serie de estudios sobre la macroeconomía de las economías abiertas, la política monetaria y la banca y los mercados financieros. Tiene un doctorado en Economía de la Universidad de Rochester (Estados Unidos), una maestría en Economía de la Universidad de Chicago (Estados Unidos) y un grado universitario básico de la Universidad de la Republica en Uruguay.