[caption id="attachment_16750" align="alignleft" width="1024"] (foto:Bcracker/iStock de Getty Images)[/caption]

(foto:Bcracker/iStock de Getty Images)[/caption]

(English)

La reestructuración de la deuda interna es como una intervención quirúrgica: se hace si es estrictamente necesario, y se evita si puede hacer más daño que bien.

Ante el aumento de las vulnerabilidades de la deuda y los saldos de deuda interna soberana en las economías emergentes y en desarrollo, es más acuciante que nunca decidir cuándo y cómo llevar a cabo dicha reestructuración.

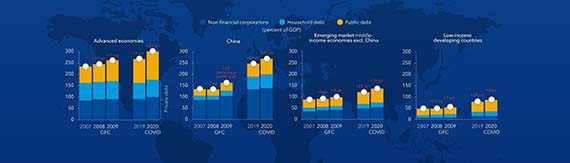

Durante los últimos 20 años, las economías de mercados emergentes y en desarrollo han visto como la proporción de deuda interna soberana —que llamaremos “deuda interna” para simplificar— respecto de la deuda soberana total aumentaba del 31% al 46%. Por tanto, lo más probable es que la reestructuración de la deuda interna sea determinante a la hora de resolver crisis de deuda futuras. Un nuevo documento del FMI repasa las reestructuraciones de la deuda soberana llevadas a cabo en los últimos 40 años con el fin de esclarecer qué aspectos son clave para que una reestructuración de la deuda interna consiga restablecer la sostenibilidad de la deuda, con el mínimo de perturbaciones posible.

La deuda interna es diferente

Hasta la fecha, gran parte del trabajo del FMI y el mundo académico sobre los problemas de la deuda soberana se ha centrado en las repercusiones de la reestructuración de la deuda externa soberana, mediante una modificación de sus condiciones, como por ejemplo el monto adeudado o el período de reembolso, acordada con distintos tipos de acreedores externos. No obstante, como pone de relieve el documento, la reestructuración de la deuda emitida en virtud de la legislación nacional es otra cosa distinta.

Por un lado, reestructurar la deuda interna puede resultar más sencillo. Por ejemplo, las autoridades pueden optar por modificar las condiciones de los contratos de deuda introduciendo cambios en la legislación nacional. De este modo, se evitarían algunas de las costosas consecuencias asociadas a la reestructuración de la deuda externa, como la pérdida de acceso a los mercados de este tipo de deuda.

Por otro lado, la deuda interna está principalmente en manos de acreedores internos, que son quienes sufrirán las pérdidas. A través de este canal, el sobreendeudamiento soberano puede extenderse fácilmente a los bancos nacionales, los fondos de pensiones, los hogares y otras partes de la economía, lo cual podría agravar el malestar económico que precisamente obliga a reestructurar la deuda.

¿Reestructurar o no reestructurar?

La clave está en determinar qué beneficios netos reportaría una reestructuración de la deuda interna. Es decir, ¿superan los beneficios de reducir la carga de la deuda los costos fiscales y económicos en general vinculados a ese alivio de la deuda?

La decisión de reestructurar o no reestructurar la deuda interna no siempre es prerrogativa del soberano y, además, lleva consigo la responsabilidad de limitar los daños y ayudar a mitigar los efectos de la reestructuración sobre la economía interna. Por ejemplo, con el fin de evitar poner en peligro la viabilidad del sistema financiero nacional, es posible que el gobierno se vea obligado a recapitalizar algunos bancos, o reponer los ahorros del sistema de pensiones. De forma similar, es posible que para mantener el buen funcionamiento del banco central se requiera apoyo fiscal.

El cálculo de los beneficios netos determinará si es o no necesario que la deuda interna forme parte de una reestructuración, ya sea conjuntamente con la deuda externa, o de forma independiente.

Amplia cobertura, claridad y transparencia

Para conseguir una amplia participación de los acreedores en la reestructuración y reducir la probabilidad de posibles litigios costosos, el proceso de reestructuración debe ser considerado justo y transparente.

El margen para la inclusión de créditos en cualquier reestructuración de deuda interna —el perímetro— suele depender del monto de alivio necesario para restablecer la sostenibilidad de la deuda, así como del beneficio neto que puede obtenerse de cada tipo de crédito. En principio, podrían incluirse todos los pasivos deuda interna del gobierno. Algunos acreedores podrían intentar utilizar su influencia política para protegerse de la distribución de la carga, para trasladar así la carga del ajuste a otros acreedores. Sin embargo, optar por una cobertura amplia y recurrir a mecanismos voluntarios podría ayudar a aumentar la participación en la reestructuración, al reducir el alivio que se requerirá a cada grupo de acreedores.

Lo mejor suele ser adoptar una estrategia que involucre a los acreedores de forma constructiva y transparente, basada en incentivos del mercado y que presente el intercambio de deuda como parte de un plan macroeconómico coherente. Es importante explicar de forma convincente cómo se integra la reestructuración en la estrategia general diseñada para abordar las causas de tensión en la deuda soberana, con el fin de garantizar el apoyo político necesario para completar con éxito la operación que debe restablecer la sostenibilidad de la deuda.

Anticipar y mitigar los daños

El diseño de la reestructuración de la deuda interna debe anticipar, minimizar y gestionar los efectos de esta sobre el sistema financiero interno.

- Las autoridades deben poner en funcionamiento medidas que reduzcan las pérdidas de bancos, inversionistas institucionales no bancarios y hogares, y minimicen los efectos de contagio. Por ejemplo, una forma de limitar las repercusiones bancarias sería ampliar los vencimientos y/o rebajar la tasa de interés, en vez de reducir el monto nominal de los créditos pendientes de reembolso. Las pérdidas deben reconocerse de forma temprana, y es posible que deban ir acompañadas de una estrategia pensada para restablecer las reservas de capital de los bancos.

- Puede que se necesiten también ayudas urgentes en todo el sistema que permitan a las instituciones convertir activos no líquidos en efectivo, para garantizar el funcionamiento del sistema bancario y reforzar la confianza. En algunos casos, debe estudiarse la adopción de medidas temporales que frenen las retiradas de depósitos y las salidas de capital provocadas por el pánico.

Las autoridades deben evaluar detenidamente las consecuencias negativas que podría acarrear una modificación de la legislación nacional. La inclusión y el uso de cláusulas de acción colectiva en los contratos de deuda interna podría aumentar la seguridad jurídica y la previsibilidad, dotando al sistema de un mecanismo de reestructuración posiblemente mejor que el que se consigue cambiando la legislación.

Acertar a la primera

La reestructuración de la deuda interna es una herramienta que los soberanos pueden utilizar cuando se enfrentan a tensiones fiscales y económicas. Para que resulte eficaz, debe planificarse bien, para evitar hacer más daño que bien. Con el fin de asegurar que sale bien a la primera, la reestructuración de la deuda interna soberana debe integrarse en un paquete de políticas más amplio que aborde de forma eficaz los problemas subyacentes y las vulnerabilidades de la deuda.