[caption id="attachment_16408" align="alignleft" width="1024"] (foto: : deberrar/iStock de Getty Images)[/caption]

(foto: : deberrar/iStock de Getty Images)[/caption]

Las vacunas han salvado vidas y contribuido a la recuperación económica de muchos países, pero en medio de nuevas variantes del virus, persiste una gran incertidumbre. La pandemia dejará una huella duradera en la desigualdad, la pobreza y las finanzas públicas, según la última edición del informe Monitor Fiscal.

Como consecuencia de la pandemia, la deuda mundial dio un salto de 14% en 2020, tocando un máximo histórico de USD 226 billones. Esa cifra incluye tanto la deuda pública como la del sector privado no financiero. Es necesario vigilar de cerca esta última, ya que un exceso de deuda privada puede terminar empujando al alza la deuda pública.

En este momento, la deuda pública asciende a USD 88 billones, un valor próximo al 100% del PIB. Se prevé que en 2021 y 2022 la deuda pública disminuya alrededor de 1 punto porcentual del PIB cada año; posteriormente, debería estabilizarse en torno a 97% del PIB. A medida que la deuda aumenta, los países tendrán que calibrar las políticas fiscales según sus propias circunstancias, incluidos el ritmo de la inmunización y el vigor de la recuperación.

Un panorama prometedor, pero no para todos

Las circunstancias de los distintos países varían significativamente dentro de los grupos de ingreso y entre ellos, y lo mismo ocurre con las políticas fiscales.

En las economías avanzadas, la política fiscal continúa respaldando la actividad económica y el empleo. La política fiscal, por su parte, se está reorientando y dejando atrás las medidas de emergencia y las líneas de salvataje que requirió la pandemia. Ya está apuntando hacia la inversión pública, a fin de facilitar una transformación verde y digital. Algunas políticas también imprimirán más inclusividad a algunas economías. En Estados Unidos, por ejemplo, algunas propuestas presupuestarias apuntan a reducir la desigualdad y recortar la pobreza en casi un tercio.

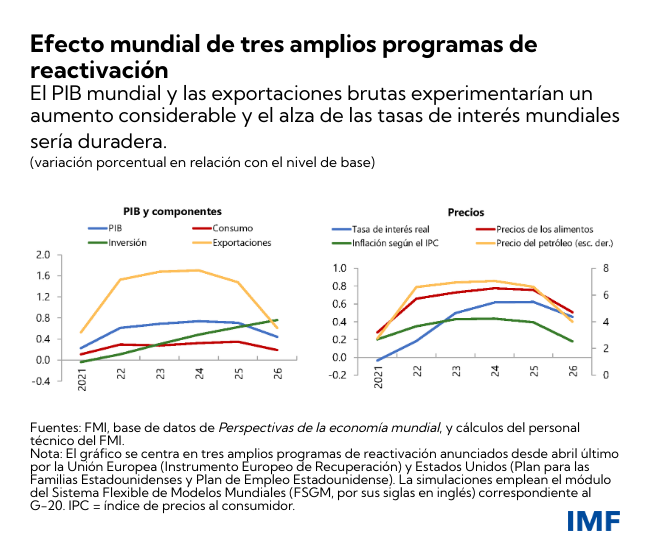

Las políticas fiscales también guardan relevancia a nivel mundial. Los grandes programas anunciados por la Unión Europea (Instrumento Europeo de Recuperación) y Estados Unidos (Plan de Empleo Estadounidense y Plan para las Familias Estadounidenses), por ejemplo, podrían agregar acumulativamente USD 4,6 billones al PIB mundial entre 2021 y 2026 si reciben plena implementación.

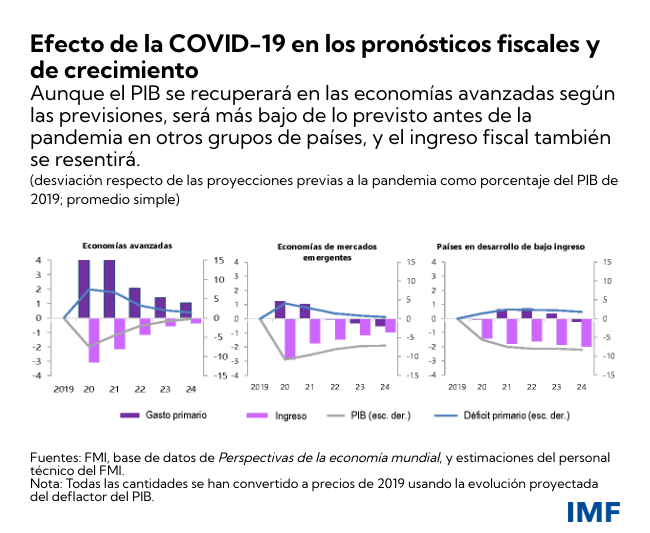

Los mercados emergentes y los países en desarrollo de bajo ingreso tienen por delante un panorama más difícil, ya que gran parte de la población de muchos países aún no ha recibido vacunas. Además, según las proyecciones, la crisis tendrá secuelas duraderas y deprimirá el ingreso fiscal en relación con las tendencias previas a la pandemia, sobre todo en los países en desarrollo de bajo ingreso. Eso complicará la puesta en práctica del programa de desarrollo. De por sí más limitado que en las economías avanzadas, el respaldo fiscal se está desvaneciendo más debido al endurecimiento de las restricciones del financiamiento. Los gobiernos deberán continuar priorizando la salud y protegiendo a los más vulnerables. A pesar de las mejoras económicas en comparación con lo peor de la crisis, se estima que la pandemia habrá sumido 65–75 millones más de personas en la pobreza para fines de este año.

Los riesgos se derivan principalmente de las variantes del virus y de la escasa cobertura de la inmunización. Las elevadas deudas y las necesidades de financiamiento de los gobiernos también son fuentes de vulnerabilidad. Los costos del endeudamiento ya están aumentando, dado que los bancos centrales de algunas economías de mercados emergentes han comenzado a subir las tasas de interés para privar de oxígeno a la inflación. Por añadidura, se plantea el riesgo de un incremento repentino de las tasas de intereses en las economías avanzadas. Eso comprimiría las condiciones de financiamiento, con efectos particularmente perjudiciales en los países sumamente endeudados y financieramente frágiles. Del lado positivo, redoblar los esfuerzos por acelerar la vacunación a nivel mundial mejoraría las perspectivas de crecimiento y afianzaría las finanzas públicas.

Reforzar la resiliencia, afianzar la cooperación

En medio de lo incierto de las perspectivas y los considerables retos que enfrentan las finanzas públicas, los gobiernos deben actuar en varios flancos:

Calibrar las políticas en función de la pandemia y las novedades y perspectivas económicas. El respaldo debería retirarse poco a poco, y las medidas fiscales, apuntar a contener los riesgos para las finanzas públicas y preservar la estabilidad financiera y de precios.

Priorizar la transformación de la economía para que sea más inteligente, más verde y más resiliente e incluyente. Eso requiere más inversión en capital físico, educación y redes de protección social, así como más respaldo a la reorientación laboral y la reasignación de trabajadores a empleos nuevos y mejores.

Aumentar gradualmente el ingreso tributario cuando sea necesario y mejorar la eficiencia del gasto. Estos pasos son particularmente urgentes en los países en desarrollo de bajo ingreso, dadas las perspectivas de una caída persistente de los ingresos fiscales, que podría reducir el financiamiento disponible para el logro de los Objetivos de Desarrollo Sostenible.

Afianzar la credibilidad de la política fiscal a fin de ampliar el margen para brindar más apoyo a corto plazo sin poner en peligro el crédito público. El gasto de emergencia debe ir acompañado de medidas destinadas a asegurar la transparencia y la rendición de cuentas. Gracias a los marcos fiscales a mediano plazo, los prestamistas pueden tener la tranquilidad de que los gobiernos son fiscalmente responsables, y los costos de financiamiento pueden bajar.

Aunque la comunidad internacional ha brindado un apoyo crítico hasta el momento para ayudar a aliviar las vulnerabilidades fiscales de los países de bajo ingreso, es necesario hacer más. La reciente asignación general de derechos especiales de giro del FMI contribuye a la liquidez internacional. Sus efectos benéficos podrían amplificarse si las economías de mayor ingreso pudieran canalizar parte de los recursos que recibieron de la asignación de DEG hacia países en desarrollo de bajo ingreso, contribuyendo así al desarrollo sostenible. Pero en vista del vencimiento a fines de 2021 de la Iniciativa de Suspensión del Servicio de la Deuda —que ofrece una suspensión provisional de los pagos de la deuda del sector oficial a ciertos países de bajo ingreso—, asegurar el buen funcionamiento del Marco Común del G-20 para brindar alivio de la deuda será esencial a fin de ayudar a los países más pobres y más endeudados del mundo a lidiar con las secuelas persistentes de la crisis provocada por la COVID-19.