Credit (foto: Maria Dimitrova Arias/iStock de Getty Images)

Credit (foto: Maria Dimitrova Arias/iStock de Getty Images)

Credit (foto: Maria Dimitrova Arias/iStock de Getty Images)

Credit (foto: Maria Dimitrova Arias/iStock de Getty Images)

(foto: Maria Dimitrova Arias/iStock de Getty Images)[/caption]

(foto: Maria Dimitrova Arias/iStock de Getty Images)[/caption]

Por Poul M. Thomsen

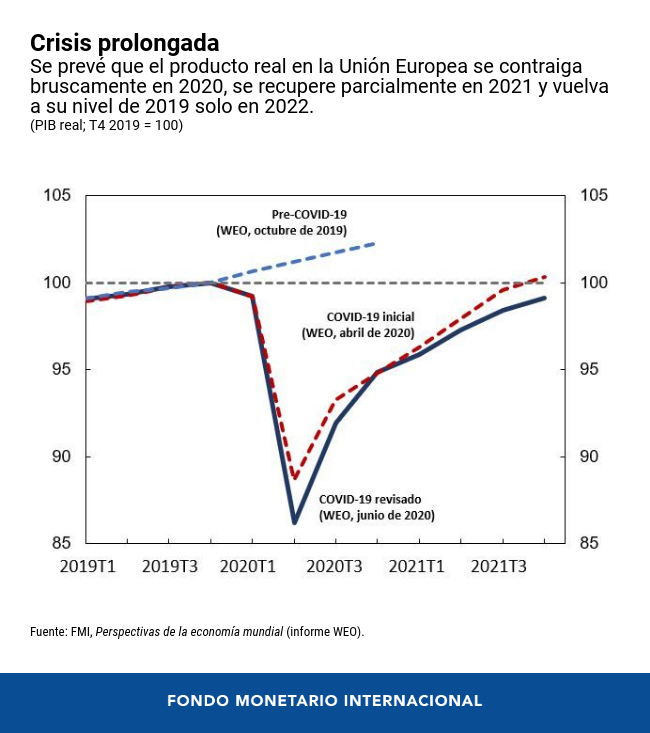

Europa, al igual que el resto del mundo, se enfrenta a una crisis prolongada. En tanto que esta pandemia continúe, tendremos que convivir con algún elemento de distanciamiento social, ya sea obligatorio o voluntario. Este hecho, junto con las continuas interrupciones en las cadenas de suministros y otros problemas, está prolongando una situación ya difícil. Según las proyecciones actualizadas del FMI publicadas el pasado mes, se espera que el PIB real de la Unión Europea (UE) se contraiga 9,3% en 2020 y crezca después 5,7% en 2021, para volver a su nivel de 2019 solo en 2022. Si se encuentra un tratamiento eficaz o una vacuna para la COVID-19, la recuperación podría ser más rápida; pero lo contrario también sería cierto si nuevamente ocurren grandes oleadas de contagios.

Algunos países europeos se enfrentarán a una trayectoria de recuperación más dura que otros. Algunos de ellos comenzaron esta crisis con rigideces muy arraigadas en los mercados laboral y de productos, frenando su potencial de crecimiento. Otros países dependen de industrias estrechamente integradas en cadenas de suministro transfronterizas, lo que los coloca en una situación muy vulnerable ante las interrupciones de estos vínculos. En varios grandes países de la zona del euro, el lento crecimiento ha coexistido con una deuda pública elevada y un espacio fiscal limitado, lo que reduce la capacidad de amortiguar los shocks. Ineludiblemente, es probable que la gran diferencia en las situaciones de partida dé lugar a una recuperación muy desigual en Europa.

Los países de Europa con altos niveles de deuda soportarán la peor parte del impacto social. Durante décadas, varios de estos países han visto cómo la carga de su deuda pública aumentaba en tiempos difíciles y se estabilizaba, pero no caía, en épocas de bonanza. Este patrón gradual de incremento de la deuda habla de una deficiente trayectoria al abordar las deficiencias estructurales, ya sea debido a la rigidez institucional a una voluntad política insuficiente. Esto ha dado como resultado un alto nivel de desempleo y de emigración, en especial entre los jóvenes, y la tendencia hacia una tributación menos progresiva; aunque, por lo general, se han protegido las pensiones. La COVID-19, una enfermedad que exige la protección de los mayores y que hace que los jóvenes asuman gran parte del costo, complica una situación demográfica que ya es difícil.

Políticas fiscales para transformar Europa

En este contexto, se debe empezar a reorientar las políticas para tener en cuenta una crisis más larga, en especial las políticas fiscales nacionales. Al inicio de la pandemia, el confinamiento fue una herramienta vital para salvar vidas. Para que la capacidad económica sobreviviera una interrupción breve, aunque extrema, y que después la actividad pudiera recuperarse con rapidez, las políticas fiscales se flexibilizaron sensiblemente. Varios meses después, el apoyo fiscal sigue siendo tan vital como al principio. Pero las perturbaciones continúan y los recursos serán insuficientes. Así pues, ahora es el momento de anticiparse y volver a revisar cuál es la mejor manera de utilizar un espacio fiscal limitado sin que los futuros contribuyentes tengan que soportar demasiado la carga. Cuanto más larga sea la caída, mayor será la necesidad de focalizar con atención el apoyo a las empresas y los hogares en los países con altos niveles de deuda.

Las autoridades económicas también deben ser conscientes de que la economía tras la crisis podría ser muy diferente a la economía de 2019. Es cada vez más evidente que estamos a las puertas de un cambio permanente, y eso es lo que necesitamos. La COVID-19 nos ha recordado que la naturaleza todavía es la reina soberana, que la degradación medioambiental debe terminar y que la inversión en resiliencia es una política adecuada. Además, la prudencia nos exige considerar que esta pandemia podría durar varios años y que podría estar seguida por otras pandemias en el futuro. Europa debe aspirar a una economía nueva y más verde, que pueda funcionar con eficiencia incluso en una situación de distanciamiento social prolongado. Conseguirlo podría llevar muchos años, pero la transformación debe alimentarse a partir de ahora. No podemos simplemente volver a cómo eran las cosas antes.

El cambio ya está en camino, con sus ganadores y sus perdedores. La digitalización ha surgido como un pilar fundamental de la resiliencia, pero también como división. En Europa y fuera de ella, innumerables trabajadores se están adaptando al trabajo a distancia, los estudiantes al aprendizaje a distancia, los médicos y los pacientes a la telemedicina y las empresas a las ventas por Internet y las entregas a domicilio. Sin embargo, muchos otros se han quedado fuera. Muchas actividades que requieren un contacto intensivo, como la hospitalidad, los viajes y otras, podrían necesitar años para recuperarse. Algunas producciones, como la energía a base de carbón o los vehículos emisores de carbono, podrían entrar en una caída terminal. De nuevo, algunos países se verán más afectados que otros, y las desigualdades podrían aumentar tanto dentro como fuera de las fronteras nacionales. Puede que todavía no seamos capaces de concebir por completo la nueva normalidad, pero la transición ya ha comenzado.

Deben utilizarse fondos públicos para orientar la necesaria reasignación de recursos y, al mismo tiempo, proteger a los más vulnerables. En los mercados laboral y de productos, la atención debe centrarse en la flexibilidad, entre otras cosas, velando por que los regímenes de reducción del tiempo de trabajo que vinculan a los trabajadores con sus empleadores sean temporales. En el sector empresarial, los programas de apoyo deben integrar incentivos que fomenten su uso en las empresas con planes empresariales sólidos y que lo desalienten en las que se dirigen a la quiebra. A medida que las necesidades de liquidez se conviertan en necesidades de solvencia, la ayuda estatal podría tener que incluir aportaciones de capital; varias iniciativas europeas ya se están moviendo en esta dirección. Definir la fijación de precios del carbono también será importante para preparar la recuperación de la inversión privada en un entorno que sea favorable para el medio ambiente. Por último, la inversión pública puede y debe tomar la iniciativa y centrarse en la ecologización, la digitalización y otros aspectos de la resiliencia.

Dadas las distintas situaciones nacionales, existen sólidos argumentos para una actuación fiscal conjunta de la UE. El apoyo a la recuperación continuará necesitando importantes recursos fiscales. Al focalizar los fondos de la UE hacia los países más afectados por la pandemia y con menos espacio fiscal, niveles de ingresos más bajos y mayores daños medioambientales, el paquete «Next Generation EU» pretende mejorar los resultados del mercado único en su conjunto. Para ello, no obstante, es vital que funcione como catalizador y no como sustituto de reformas estructurales y políticas fiscales prudentes. Dadas las importantes limitaciones del tamaño de cualquier asistencia conjunta de la UE, la responsabilidad de velar por que la carga de la deuda sea sostenible seguirá recayendo directamente en el nivel nacional. Incluso con costos de endeudamiento bajos, todos los países tendrán que asociar la provisión de estímulo inicial con planes creíbles de política a medio plazo.

Mantener la estabilidad financiera y la oferta de crédito

Durante la fase aguda de la crisis y períodos posteriores, la política monetaria tendrá que seguir siendo muy acomodaticia. Dado que la escasez de demanda derivada de la crisis continúa debilitando las perspectivas de inflación, los bancos centrales deben seguir proporcionando un estímulo sustancial y garantizar que los mercados financieros dispongan de liquidez. En la práctica, esto significa que las tasas de política monetaria deben, por el momento, mantenerse en niveles extraordinariamente bajos, apoyadas por compras de activos netos que se fijen de manera implícita en los diferenciales de rendimiento de los bonos y en los volúmenes de emisión. Sin embargo, una vez que el período de tensión haya pasado, llegará un momento de introspección, de reflexión sobre los muchos años de objetivos de inflación no cumplidos, sobre cómo delimitar adecuadamente la política monetaria de la política fiscal, sobre el descenso a escala mundial de las tasas de interés reales de equilibrio a medida que los ahorros superan a las inversiones y sobre las alternativas de instrumentos monetarios, entre otras cosas. La revisión estratégica del Banco Central Europeo sigue siendo tan importante como siempre.

Por último, otra prioridad fundamental en el próximo período será garantizar la oferta ininterrumpida de crédito bancario a la economía. La historia nos ha enseñado que, cuando se rompe la asignación eficiente de recursos, las crisis suelen durar más. Por el momento, la mayoría de los bancos europeos disponen del capital y la liquidez que necesitan para expandir el crédito. Pero, cuando esta crisis pase, habrá muchos incumplimientos, y estos podrían erosionar las reservas y la capacidad de préstamo de los bancos. Por tanto, un posible circuito de retroalimentación de esta crisis podría ser sencillamente el tiempo: cuanto más larga sea la pandemia, mayor será la perturbación del crédito y más lenta la recuperación tras la pandemia. Es vital que los supervisores preparen a los bancos para la próxima prueba. Deben mantenerse normas crediticias robustas, las pérdidas deben aprovisionarse por completo y con transparencia y debe emprenderse activamente la reestructuración de activos deteriorados para mantener el valor. En algunos casos, podría ser necesaria la recapitalización bancaria.

Una combinación calibrada de políticas

A partir de ahora, con muchos retos difíciles al acecho, gestionar esta gran crisis exigirá un enfoque cada vez más calibrado. El énfasis inicial en la apertura de las compuertas fiscal y monetaria ha tenido su momento. Sin embargo, a medida que pasa el tiempo, las autoridades económicas deben pensar también en consideraciones a más largo plazo. Aun con costos de endeudamiento bajos que suavicen algunas de las disyuntivas, la formulación responsable de políticas necesitará sopesar los imperativos inmediatos frente a las cargas futuras que recaerán sobre los contribuyentes jóvenes y las nuevas generaciones. Deben emprenderse difíciles reformas con renovada determinación.

Los objetivos generales de política no son uno, sino dos: salvar vidas ahora, y garantizar que Europa emerja con una economía más verde y más segura para el largo plazo, una economía en la que las generaciones futuras puedan prosperar con equidad.