Trabajadores de la construcción construyen una vía elevada en São Paulo, Brasil, donde se proyecta que el crecimiento supere el 2 por ciento este año (foto: Alfribeiro/iStock)[/caption]

Trabajadores de la construcción construyen una vía elevada en São Paulo, Brasil, donde se proyecta que el crecimiento supere el 2 por ciento este año (foto: Alfribeiro/iStock)[/caption]

Por Alejandro Werner

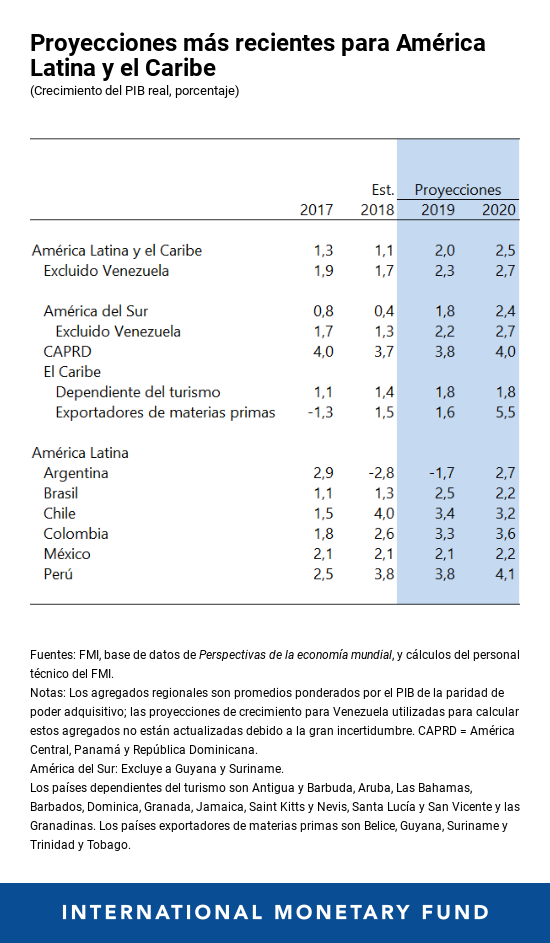

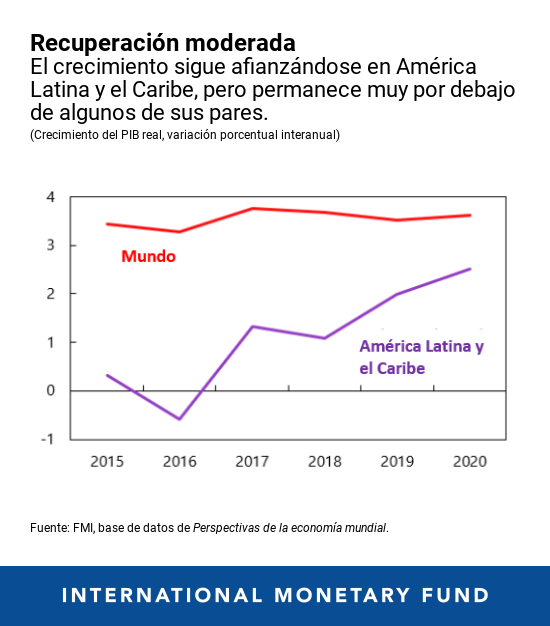

La actividad económica en América Latina sigue en aumento, pero a un ritmo más lento que el que se anticipara originalmente.

El debilitamiento de la economía mundial y el aumento de la incertidumbre en la implementación de las políticas económicas contribuyen a que se esté moderando el impulso del crecimiento en América Latina. A nivel general, se espera que la región crezca un 2 por ciento en 2019 y un 2,5 por ciento en 2020: tasas muy inferiores a las de sus pares de otras regiones.

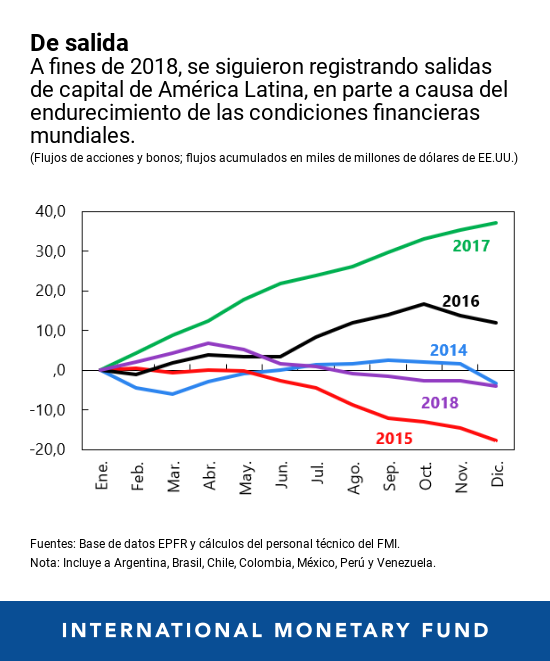

El endurecimiento de las condiciones financieras mundiales y la caída de precios de las materias primas que generaron las tensiones comerciales entre Estados Unidos y China contribuyeron a que el crecimiento se desacelerara en la región. Además, la política monetaria se contrajo en algunas economías, a fin de contener las presiones inflacionarias relacionadas en parte con la depreciación de la moneda, atenuando aún más el crecimiento.

En términos de política fiscal —que también pasó a ser menos expansiva— aproximadamente la mitad de las economías de la región redujeron sus déficits primarios como porcentaje del PIB en 2018. Sin embargo, esto no fue suficiente para ubicar la deuda pública en una trayectoria descendente, con la excepción de Argentina.

La incertidumbre en la implementación de las políticas económicas empaña las perspectivas

Tras una serie de elecciones sumamente anticipadas en América Latina, aumentó la incertidumbre en la implementación de las políticas económicas en algunas de las economías más grandes de la región, lo que afecta a las perspectivas.

Por ejemplo, en México, la interrupción del proyecto de construcción de un aeropuerto y cierto retroceso en algunas reformas de los sectores de la energía y la educación potenciaron la incertidumbre respecto de las políticas económicas en el país. En Brasil, la fragmentación del Congreso podría crear obstáculos para la ejecución del ambicioso programa de reforma estructural, consolidación fiscal y reforma de las pensiones.

De continuar, la incertidumbre política podría desalentar las inversiones en el futuro y socavar las perspectivas de crecimiento de la región.

Riesgos: Mundiales e internos

Existen varios riesgos que podrían afectar en mayor medida las perspectivas de América Latina y el Caribe. Por ejemplo, un aumento de las tensiones comerciales entre China y Estados Unidos, o una desaceleración en algunas economías importantes, podrían determinar un menor crecimiento del comercio en la región.

La región a su vez se vería perjudicada si las condiciones financieras mundiales se endurecen más, lo que incluye aumentos repentinos de la volatilidad financiera mundial, un incremento de las tasas de interés de Estados Unidos y una apreciación del dólar de EE.UU.

Además, un incremento de la volatilidad en los mercados mundiales podría generar una reducción de los flujos de capitales hacia la región, lo que podría afectar el potencial de inversiones.

Entre los riesgos internos cabe mencionar una menor confianza por la incertidumbre en la implementación de las políticas económicas en Brasil y México, así como la incertidumbre relacionada con las elecciones en Argentina.

En Brasil, la confianza del mercado podría deteriorarse en caso de que no avancen la reforma de las pensiones o la consolidación fiscal. La confianza de las empresas en México podría verse socavada si se expande el rol del sector público en la economía, si se deteriora la posición fiscal o si surgen dificultades con respecto al nuevo acuerdo comercial con Estados Unidos y Canadá. En Argentina, las elecciones generales que se realizarán en 2019 podrían reducir el apetito de reforma.

Políticas para respaldar la expansión

A medida que la economía mundial se desacelera, se cierra la ventana de oportunidades, ya de por sí estrecha, para que la región complete las reformas, es decir, y expresado en forma metafórica, para que finalice “ la reparación del tejado”.

Es preciso que la reducción de la deuda y del déficit siga adelante en varios países, a fin de garantizar la sostenibilidad de la deuda. Esas políticas debieran minimizar los efectos adversos sobre la actividad económica y la pobreza, por ejemplo, mediante la protección de la inversión en infraestructura y del gasto social bien focalizado, sin dejar de recortar el gasto no prioritario.

Además, es necesario que la política monetaria gestione la disyuntiva entre respaldar el crecimiento y mantener las expectativas de inflación bien ancladas en un contexto de depreciación de la moneda y de volatilidad de precios de las materias primas. Mantener la flexibilidad del tipo de cambio es fundamental para resistir los shocks.

América del Sur

En Argentina, la economía entró en recesión en 2018. Una sequía severa redujo significativamente el producto y las exportaciones agrícolas, y la importante depreciación del peso registrada a mediados de 2018 impulsó la inflación, lo que afectó el ingreso disponible y la confianza de los inversionistas. El plan de estabilización del gobierno, basado en políticas monetarias y fiscales revisadas y fortalecidas, ayudó a atenuar las turbulencias financieras y estabilizar el tipo de cambio. La inflación y las expectativas de inflación se encuentran en una tendencia descendente desde octubre, y todo indica que seguirían disminuyendo lentamente en 2019. Esto permitiría una reducción gradual de la tasa de interés que, combinada con un aumento del salario real y de las exportaciones, generaría una recuperación de la actividad económica a partir del segundo trimestre de 2019.

En Brasil, se proyecta que el crecimiento supere el 2 por ciento en 2019-20 por primera vez desde 2013. El programa de reforma favorable a los mercados del nuevo gobierno ayudó a impulsar la confianza de las empresas y a mejorar las perspectivas de crecimiento a corto plazo. Las prioridades clave en términos de políticas son la reforma de las pensiones y la reducción del déficit presupuestario, a fin de garantizar la sostenibilidad de la deuda pública.

El crecimiento en Chile se mantendrá en niveles sólidos en 2019-20, gracias a la solidez del consumo privado y al dinamismo de la inversión. Se prevé que la normalización de la política monetaria que comenzó en octubre de 2018 avance gradualmente. Se proyecta una reducción moderada del déficit estructural, orientada por las metas fiscales anunciadas. La ejecución del programa de reforma estructural de las autoridades resultaría en perspectivas de crecimiento más favorables.

Se proyecta que el crecimiento económico de Colombia aumente, impulsado por el continuo respaldo de la política monetaria, el gasto de los gobiernos subnacionales en un año de elecciones, la ejecución del programa de infraestructura 4G y el impacto positivo de los cambios recientes de la política tributaria en materia de inversión. Se prevé que la Ley de Financiamiento aprobada en diciembre (que comprende una reforma tributaria que mejoraría la recaudación, y que incluye aumentos del IVA y de los impuestos sobre el consumo y la renta personal) ayude a cumplir con la meta fiscal para 2019. Sin embargo, la menor carga tributaria empresarial, si bien podría impulsar la inversión y el crecimiento, podría generar una menor recaudación a partir de 2020.

Se estima que la economía de Perú se expandió casi un 4 por ciento en 2018, respaldada por el aumento de precios de las materias primas y las políticas fiscales y monetarias anticíclicas. Se proyecta que el crecimiento se mantenga cerca del 4 por ciento en 2019-20, ya que la solidez de la demanda interna privada compensaría la consolidación fiscal gradual.

En Venezuela, continúa la crisis económica y humanitaria. Se proyecta que el PIB real caiga más en 2019, lo que ubicaría la caída acumulada desde 2013 en más del 50 por ciento (causada por el desplome de la producción de petróleo y el deterioro de las condiciones del sector no petrolero). También se proyecta que la hiperinflación y la emigración se intensifiquen en 2019. La evolución de los acontecimientos políticos agrega otro nivel de incertidumbre a las perspectivas del país.

México, América Central y el Caribe

En México, las perspectivas siguen afectadas por la incertidumbre. Las proyecciones de crecimiento para 2019 y 2020 se revisaron a la baja (al 2,1 por ciento y al 2,2 por ciento, respectivamente), a causa del menor impulso de crecimiento en 2018, la incertidumbre respecto de las políticas económicas del nuevo gobierno y las condiciones monetarias y financieras, más restrictivas de lo esperado. La firme ejecución del prudente presupuesto de 2019, que apunta a mantener el superávit primario en 1 por ciento del PIB, será crucial para demostrar el compromiso del nuevo gobierno con la responsabilidad fiscal y la reducción sostenida del coeficiente de deuda pública. El avance de las reformas estructurales, muy necesarias, podría impulsar el crecimiento potencial a mediano plazo.

En América Central y la República Dominicana, se espera que la actividad económica repunte en 2019-20, aunque a un ritmo más lento que el que se anticipara originalmente. Las principales revisiones corresponden a Costa Rica, donde en diciembre se aprobó un proyecto de ley de reforma fiscal. Si bien se trata de un paso crítico a favor de la recuperación de la sostenibilidad fiscal, reducirá el crecimiento a corto plazo. En Nicaragua, el descontento social y la incertidumbre política también socavaron las perspectivas de crecimiento.

En el Caribe, se mantienen las proyecciones de un repunte de la actividad económica en 2019-20, como consecuencia del sólido nivel de turismo proveniente de Estados Unidos, el trabajo de reconstrucción tras los devastadores huracanes de 2017 en algunos países que dependen del turismo y la mayor producción de materias primas en algunos países exportadores de estos productos.