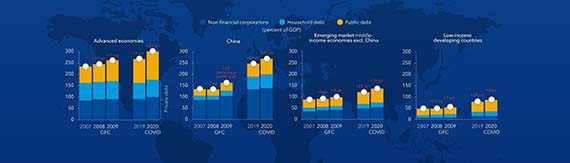

La deuda mundial batió un nuevo récord de USD 164 billones en 2016, el equivalente a 225% del PIB mundial. Tanto la deuda pública como la privada aumentaron marcadamente en la última década. La deuda elevada expone el financiamiento de los gobiernos a cambios bruscos en la actitud del mercado. También limita la posibilidad de los gobiernos de apuntalar la economía en caso de una desaceleración o crisis financiera.

Los países deberían aprovechar la ventana de oportunidad que brinda la recuperación económica para mejorar el estado de sus asuntos fiscales. El informe Monitor Fiscal de abril de 2018 explora el modo en que los gobiernos podrían reducir su déficit y deuda públicos sin obstaculizar el crecimiento.

La deuda pública elevada es preocupante

De los USD 164 billones, 63% es deuda del sector privado no financiero y 37% es deuda del sector público. La mayor parte de la deuda mundial corresponde a las economías avanzadas. Sin embargo, en los últimos diez años, las economías de mercados emergentes han sido las responsables de la mayor parte del aumento. China aportó por sí sola el 43% del aumento de la deuda mundial desde 2007. En cambio, la contribución de los países en desarrollo de bajo ingreso es apenas perceptible.

La deuda pública es un factor importante en el aumento de la deuda mundial. Las relaciones deuda/PIB en las economías avanzadas se encuentran en niveles no vistos desde la Segunda Guerra Mundial. Los coeficientes de deuda pública han aumentado constantemente en los últimos cincuenta años.

En las economías de mercado emergente, la deuda pública se encuentra en niveles solo observados durante la crisis de la deuda de la década de 1980. En el caso de los países en desarrollo de bajo ingreso, el promedio de las relaciones deuda pública/PIB está muy por debajo de los máximos históricos, pero es importante recordar que la reducción de la deuda con respecto a los niveles máximos anteriores involucraba condonación de la deuda. Además, la deuda de los países en desarrollo de bajo ingreso aumentó 13 puntos porcentuales en los últimos cinco años.

El costo del servicio de la deuda, junto con la deuda, ha aumentado rápidamente en los países en desarrollo de bajo ingreso. La carga de intereses se ha duplicado en los últimos 10 años hasta alcanzar cerca del 20% de los impuestos. El aumento del costo refleja en parte la creciente dependencia de la deuda en condiciones no concesionarias, ya que los países han obtenido acceso a los mercados financieros internacionales y han ampliado la emisión de deuda interna a los no residentes.

Existen varias razones por las que los niveles elevados de deuda y déficit públicos son motivo de preocupación.

Los países con una deuda pública elevada son vulnerables a los cambios en las condiciones de financiamiento, lo que podría obstaculizar su capacidad de endeudamiento y poner en peligro la economía. Además, la experiencia histórica indica que el nivel elevado de endeudamiento y déficit de un país aumenta la profundidad y la duración de una recesión, como en el caso de las secuelas de una crisis financiera, debido a que los gobiernos son incapaces de desplegar un respaldo fiscal suficiente para la economía, como se analiza en el informe Monitor Fiscal de octubre de 2016.

Este es el momento de hacer frente a la deuda y el déficit elevados

El crecimiento cobra impulso en la mayoría de los países, que ya no necesitan apuntalar la demanda con estímulo fiscal. Al mismo tiempo, se prevé una disminución en los multiplicadores fiscales, que miden el impacto a corto plazo que tienen los cambios de los impuestos o gastos sobre el producto. Esto implica que los beneficios del estímulo fiscal a corto plazo son limitados y que los costos económicos de reducir la deuda y el déficit pueden ser relativamente menores. Si se reducen ahora la deuda y el déficit de un país, disminuye también su vulnerabilidad a los cambios en la confianza del mercado. Además, se garantiza que las autoridades dispongan de recursos suficientes para actuar en caso de recesión, precisamente cuando los multiplicadores fiscales son mayores.

¿Qué debería hacer la política fiscal?

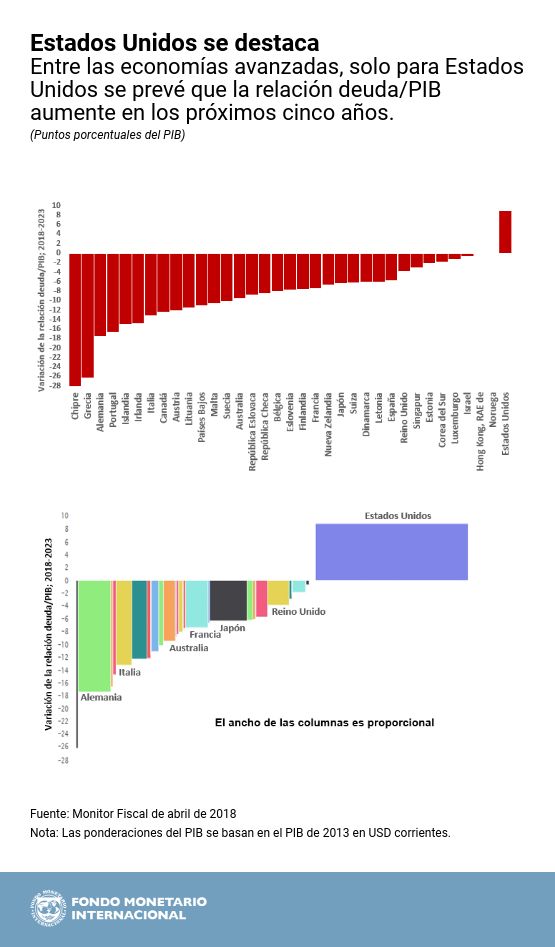

En general, nuestros pronósticos indican que las relaciones de deuda/PIB disminuirán en los próximos tres a cinco años en la mayoría de los países. Pero eso depende de que los países cumplan plenamente sus compromisos políticos. No hay lugar para la autocomplacencia.

Cabe destacar que se prevé que los coeficientes de deuda pública disminuyan en todas las economías avanzadas, excepto en una. En Estados Unidos, la revisión del código tributario y el acuerdo presupuestario a dos años provocarán una expansión del nivel de actividad económica hasta 2020. Estas medidas darán lugar a déficits globales superiores a USD 1 billón en los próximos tres años, lo que representa más del 5% del PIB. Eso se suma a la tendencia al alza de la deuda pública, que crecerá al 117% del PIB en 2023. Nuestros pronósticos son cualitativamente similares a los publicados recientemente por la Oficina del Presupuesto del Congreso.

En el informe Monitor Fiscal de abril de 2018, alentamos a las autoridades a evitar políticas fiscales que proporcionen un estímulo innecesario cuando la actividad económica ya está repuntando. La mayoría de las economías avanzadas y de mercados emergentes y de los países en desarrollo de bajo ingreso deberían más bien cumplir con sus planes fiscales y poner con firmeza su déficit y su deuda en una trayectoria descendente. También deberían poner en vigor reformas fiscales que incrementaran la productividad y promovieran el capital humano y físico.

Es imperativo que los países en desarrollo de bajo ingreso mejoren su capacidad tributaria. Eso les permitirá cumplir con sus servicios de la deuda, así como financiar sus prioridades de gasto —como la salud, la educación y la infraestructura pública— a fin de alcanzar los Objetivos de Desarrollo Sostenible de 2030.

Nadie puede predecir la fluctuación de las economías, pero los gobiernos prudentes y exitosos son los que se preparan en los buenos tiempos para enfrentar las tormentas que se avecinen.