(Versión en English)

Ha sido un año tumultuoso marcado por desastre naturales, tensiones geopolíticas y profundas divisiones políticas en muchos países.

Pero en lo económico, 2017 está concluyendo en una nota positiva, con un PIB que continúa acelerándose en medio de la fase de expansión cíclica más amplia desde el comienzo de la década.

He aquí cinco gráficos que ayudan a repasar la historia económica del año que concluye.

Un aspecto destacado de la expansión del último año ha sido su amplio alcance. El crecimiento se aceleró en aproximadamente tres cuartos de los países, la mayor proporción desde 2010. Y algo aún más importante es que ciertos países que padecieron fuerte desempleo por algún tiempo —por ejemplo, varios de la zona del euro— están participando en el repunte del crecimiento y experimentando un sólido crecimiento del empleo. Algunas de las mayores economías de mercados emergentes, como Argentina, Brasil y Rusia, han dejado atrás sus recesiones. De todos modos, en cifras per cápita, el crecimiento en casi la mitad de las economías de mercados emergentes y en desarrollo —en especial las más pequeñas— estuvo a la zaga del de las economías avanzadas, y en casi un cuarto de las economías el crecimiento registró disminuciones. Entre los países afectados están los exportadores de combustibles y las economías de bajo ingreso que sufrieron conflictos civiles o desastres naturales.

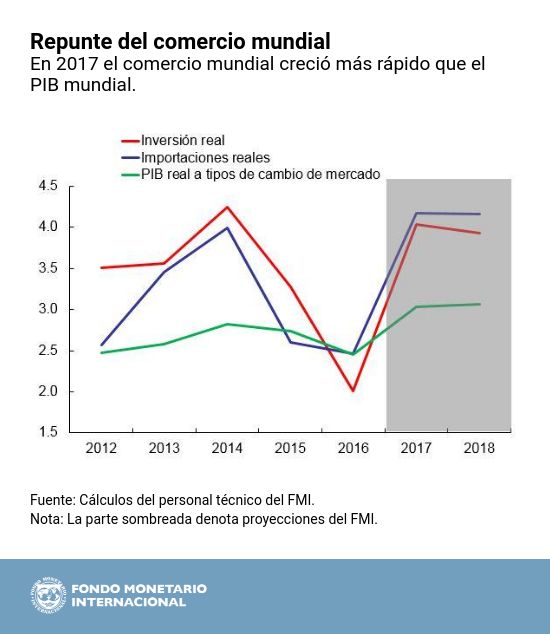

Gracias a la recuperación de la inversión, el crecimiento del comercio mundial repuntó tras haberse desacelerado al ritmo más lento desde 2001, descontando lo ocurrido durante la recesión de 2009. El flojo gasto de capital en el sector energético había contribuido considerablemente a la debilidad de la inversión mundial en 2016.

Los precios de los metales y los combustibles se vieron respaldados por un mayor ímpetu de la demanda mundial y trastornos de la oferta en el sector de la energía, como paralizaciones de la producción por huracanes en Estados Unidos, perturbaciones financieras en Venezuela y problemas de seguridad en algunas regiones de Iraq. Dado que los precios de futuros apuntan a una estabilidad general o cierta moderación de los precios de aquí en adelante, los exportadores de materias primas deben seguir adaptándose a un nivel más bajo de ingresos y, al mismo tiempo, diversificar la composición de la producción y las exportaciones de sus economías para desarrollar capacidad de resistencia y apoyar el crecimiento en el futuro.

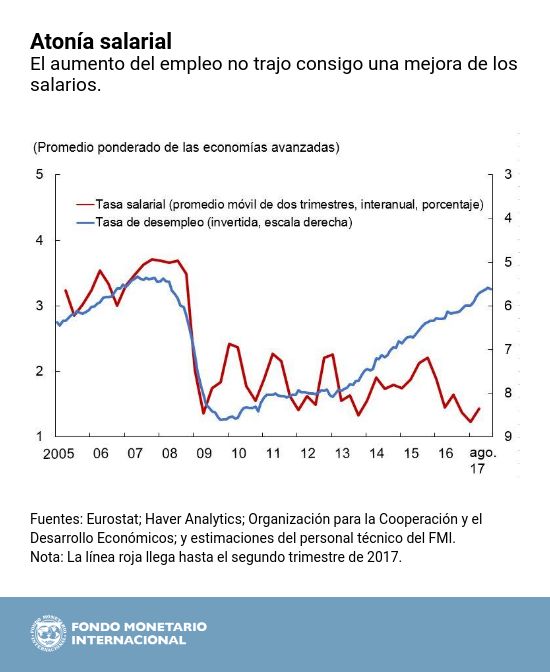

El crecimiento de los salarios siguió siendo desconcertantemente tenue en las economías avanzadas a pesar de la disminución de las tasas de desempleo. Gran parte de esta atonía es atribuible a una persistente capacidad ociosa en los mercados laborales —desempleo aún alto en algunos países o niveles altos de desempleo parcial involuntario— y al débil aumento de la productividad.

Las valoraciones de las acciones han continuado su trayectoria ascendente y rondan máximos históricos, ya que los bancos centrales han mantenido la orientación acomodaticia de la política monetaria en medio de una inflación débil. Esto forma parte de una tendencia más amplia en los diferentes mercados financieros mundiales, en donde las bajas tasas de interés, las mejores perspectivas económicas y un mayor apetito de riesgo han estimulado los precios de las acciones y han contenido la volatilidad (medida por el índice de volatilidad VIX). Las condiciones financieras más favorables potenciaron el ímpetu del crecimiento, pero también plantean riesgos si empiezan a buscarse rendimientos con demasiada avidez.

Panorama para 2018

Lo fundamental: No desaprovechar una buena recuperación.

Esta buena coyuntura económica no debe inducir a las autoridades ni a los mercados a dormirse en los laureles. Lo más probable es que este buen momento sea pasajero. Para garantizar una recuperación más duradera, las autoridades tienen que aprovechar la oportunidad para introducir reformas.