(Versiones en English, Português)

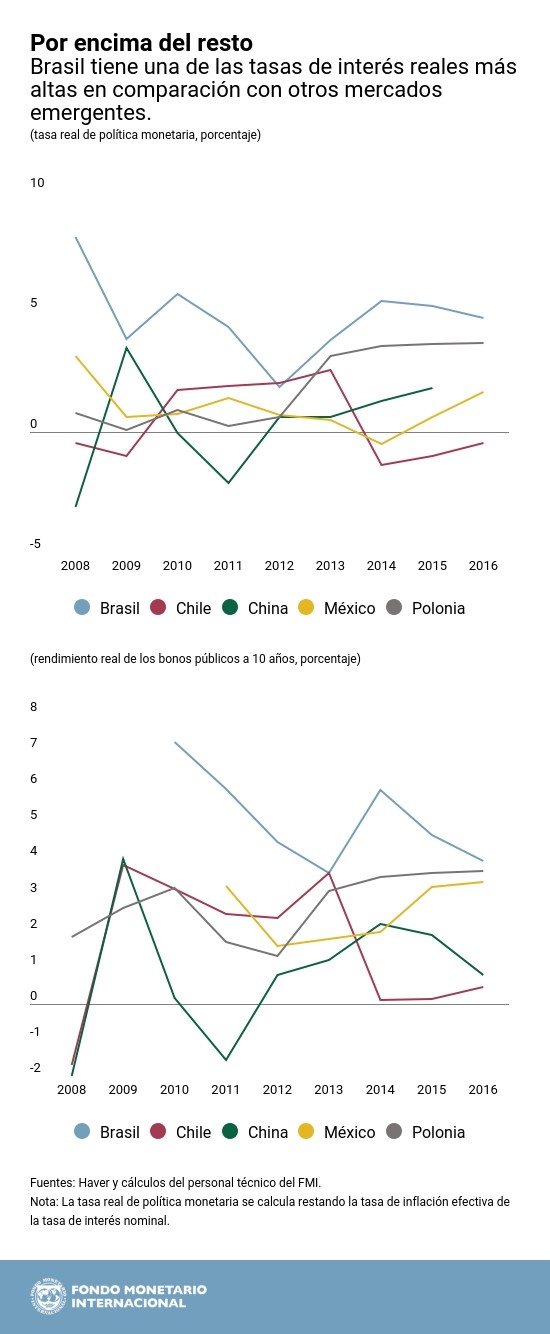

En diciembre de 2016, Brasil adoptó una nueva regla fiscal que limita el crecimiento del gasto federal no destinado al pago de intereses a la tasa de inflación al consumidor. Los mercados recibieron positivamente este tope de gasto, que se espera que ayude a reducir el déficit público a lo largo del tiempo, y que respalde el crecimiento económico. Otro posible beneficio de esta regla es que puede contribuir a reducir las tasas de interés reales. Esto es importante porque las tasas de interés reales de mercado en Brasil han estado, desde hace mucho tiempo, entre las más altas de las economías de mercados emergentes, lo que ha limitado el crecimiento económico.

Un reciente estudio del FMI busca cuantificar los efectos de reducir los déficits fiscales en las tasas de interés reales (la tasa nominal menos la tasa de inflación) en una muestra de 73 países avanzados y de mercados emergentes que han hecho esfuerzos por reducir sus déficits fiscales durante 2000–15. Al comparar la experiencia de los mercados emergentes con la de otros países de la muestra, nuestro estudio extrae algunas enseñanzas para las autoridades económicas y observa que la mejora de los balances fiscales en Brasil podría contribuir a reducir las tasas de interés reales.

Efectos en las tasas de interés reales de los mercados emergentes

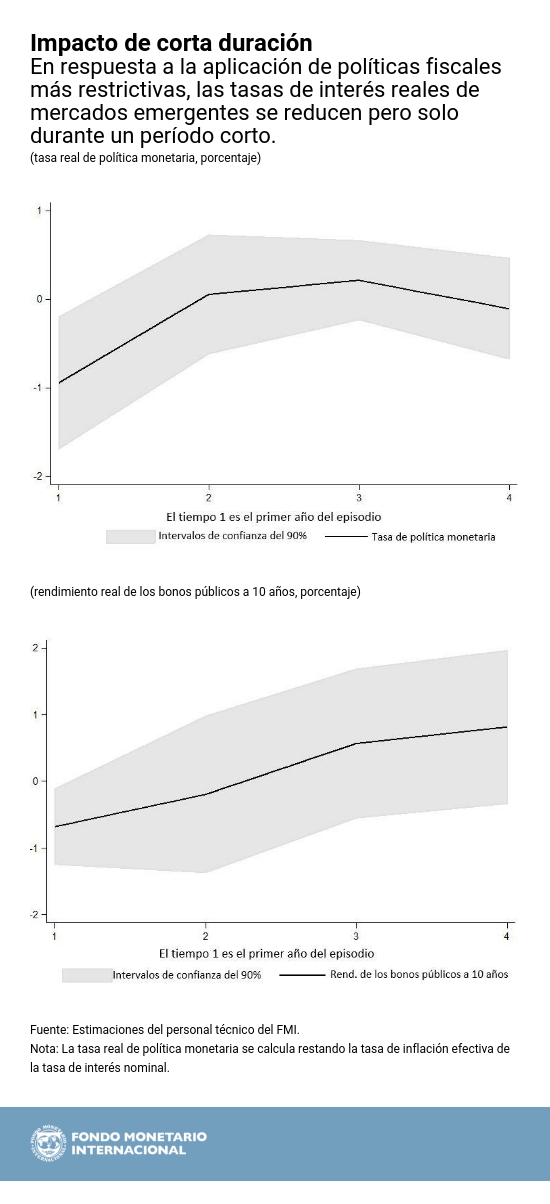

Nuestro análisis muestra que en las economías de mercados emergentes una reducción de los déficits fiscales está acompañada por una disminución de las tasas de interés reales, pero el efecto es relativamente efímero. En respuesta a un episodio de consolidación fiscal igual a una mejora del balance primario (el balance fiscal excluidos los pagos de intereses y ajustado en función del ciclo económico) de 2 puntos porcentuales del PIB en dos años, la tasa de interés real a corto plazo se reduce en aproximadamente 100 puntos básicos (el equivalente al 1%). La tasa real a largo plazo —medida según el rendimiento de los bonos públicos a 10 años— mantiene una trayectoria similar, y se reduce en alrededor de 70 puntos básicos. En ambas tasas reales, sin embargo, el efecto parece ser significativo solamente durante un período de corta duración mientras se lleva a cabo la consolidación fiscal.

Impacto de corta duración

Una de las razones que explican el impacto poco duradero de la aplicación de políticas fiscales más restrictivas sobre las tasas de interés parece ser la reversión del proceso de consolidación fiscal: una situación en la que se deja que los déficits fiscales vuelvan a aumentar después de unos pocos años. En la muestra de países estudiados, estas reversiones ocurren, en promedio, después del segundo año, y casi todas las economías de mercados emergentes experimentan una reversión del proceso de ajuste fiscal en el cuarto año después del inicio de la consolidación.

Países con niveles de deuda más elevados

La evidencia de estudios anteriores apunta a que un mayor nivel de deuda tiende a amplificar la respuesta de las tasas de interés a los movimientos de la política fiscal. Nuestro estudio corrobora estos resultados en cierta medida. En nuestra muestra, un episodio de consolidación fiscal en un país con un elevado nivel de deuda está acompañado por una reducción de la tasa de política monetaria real de casi 200 puntos básicos. Sin embargo, la reducción del rendimiento del bono público a 10 años es de la misma magnitud que si no se controla por los niveles de deuda pendiente (alrededor de 70 puntos básicos).

Enseñanzas para Brasil

Es posible extraer algunas enseñanzas para Brasil.

En primer lugar, los problemas fiscales posiblemente no sean el único factor que explica el elevado nivel de las tasas de interés reales en Brasil, lo que implica que otros factores tales como las deficiencias observadas en el sector financiero podrían explicar el comportamiento de estas tasas.

En segundo lugar, el episodio de consolidación fiscal de Brasil probablemente sea diferente del de la mayoría de los países de la muestra. El endurecimiento de la política fiscal fue anunciado por adelantado, pues está incorporado en la regla constitucional, y en su etapa inicial irá acompañado por una postura de política monetaria expansiva, lo que ayudará en un principio a reducir las tasas de interés reales. Y, sobre todo, se supone que la consolidación fiscal se mantenga a lo largo de muchos años, como se prescribe en la enmienda constitucional que estableció el tope de gasto. La experiencia de otros países estudiados parece indicar que, si se implementa con carácter duradero, la consolidación fiscal en Brasil puede contribuir a crear un entorno de tasas de interés reales más bajas que en el pasado.