(Versión en English)

Según la teoría económica básica, lo natural sería que el capital fluyera desde países ricos que crecen lentamente hacia países pobres que crecen más rápido a fin de captar más rentabilidad. Hace una década, nuestros ex colegas del Departamento de Estudios Eswar Prasad, Raghuram Rajan y Arvind Subramanian analizaron por qué ocurría lo contrario: en general, el capital fluía “cuesta arriba”, desde los países más pobres hacia los más ricos. Inspirados en el trabajo seminal de Robert Lucas, postularon que ciertas características de los países más pobres, tales como la mayor debilidad de las instituciones y el menor nivel educativo, pueden reducir el rendimiento de la inversión local ajustado en función del riesgo.

En este blog, nos replanteamos la paradoja del capital que fluye cuesta arriba y analizamos sus implicaciones para la formulación de políticas. Demostramos que ese fenómeno se intensificó antes de la crisis financiera internacional pero cambió de sentido en los últimos tiempos. Ese vuelco se debe a varios factores, pero dado que la política monetaria de las economías avanzadas más importantes previsiblemente se normalizará y que la incertidumbre en torno a sus políticas se ha agudizado, es poco probable que la circulación de los capitales cuesta arriba experimente un cambio profundo y persistente. De cara al futuro, las economías emergentes y en desarrollo deberían continuar centrándose en políticas que realcen los beneficios de las entradas de capital, moderen la volatilidad de flujos de capital e impriman a los mercados financieros nacionales más resiliencia y profundidad.

Cambios en la asignación internacional del capital

En los años previos a la crisis, las economías avanzadas recibieron, como grupo, grandes y continuas entradas netas de capital. La contracara de esas entradas fueron salidas voluminosas y crecientes de capital de los países en desarrollo

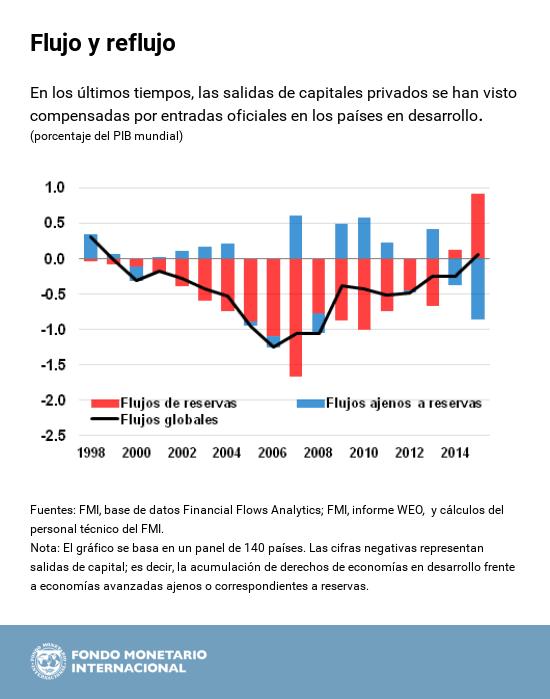

—sobre todo de China, el más grande del grupo, que se estaba integrando a la economía mundial— y de los exportadores de materias primas, beneficiarios de un boom de precios. Durante este período, el factor que predominó en las salidas de las economías en desarrollo fue la acumulación de reservas oficiales de divisas.

Desde la crisis, esa paradoja ha desaparecido. Las empresas y los hogares de las economías avanzadas recortaron su deuda, lo cual mermó la inversión y redujo la entrada neta de capital. Al mismo tiempo, disminuyeron las salidas de capital de las economías en desarrollo, ya que China comenzó a reequilibrar su economía hacia el consumo interno y el auge de los ingresos de los exportadores de materias primas tocó fin. La desaceleración y el cambio de sentido de capitales, que dejaron de fluir cuesta arriba, reflejaron en gran medida los movimientos de las reservas oficiales de divisas, que comenzaron a registrar una disminución global hace unos años. De hecho, desde 2014, los flujos privados netos destinados a los países en desarrollo pasaron a ser negativos, como lo documenta un estudio del FMI; su contracara fueron las entradas generadas a medida que los bancos centrales deshicieron sus posiciones en activos externos.

El papel del ahorro y la inversión

El hecho de que antes de la crisis los capitales fluyeran cuesta arriba se debe principalmente a factores relacionados con el ahorro, y no evitó ni que la inversión disminuyera en las economías avanzadas ni que aumentara en las economías en desarrollo en relación con el producto interno bruto mundial. Los coeficientes inversión/PIB cayeron en las economías avanzadas, pero la drástica contracción del ahorro ahondó los déficits externos. En las economías en desarrollo, por el contrario, la inversión creció con fuerza a pesar de la intensificación de las salidas de capital. Esto no es sorprendente, dado que sus stocks de capital suelen ser más bajos. Pero la fortaleza de la inversión se vio superada por lejos por la escalada del ahorro. La fuerte orientación a la exportación a expensas del consumo en China y la resultante alza de precios de las materias primas estuvieron entre los factores que explican esta coyuntura.

Después de la crisis, las tendencias de inversión y ahorro continuaron divergiendo entre los países ricos y los pobres. En las economías avanzadas, los saldos en cuenta corriente mejoraron a medida que cayó la inversión. En los países en desarrollo, entre tanto, los saldos en cuenta corriente se debilitaron como consecuencia de la relativa aceleración del aumento de la inversión, que —aun siendo mucho más lento que antes de la crisis— superó el aumento del ahorro. Por lo tanto, este último flujo neto de ahorro mundial ha contribuido a apuntalar la inversión en los países en desarrollo.

Perspectivas y políticas

Parece poco probable que el abundante flujo de capital cuesta abajo persista a corto plazo. Por un lado, las entradas privadas netas de capital en los países en desarrollo fueron negativas en los últimos tiempos. Es verdad que el fortalecimiento del crecimiento y las necesidades de infraestructura de estas economías, así como cambios estructurales como el envejecimiento de la población en los países más ricos, podrían empujar el capital en el sentido “correcto”. Sin embargo, el capital podría volver a fluir hacia las economías avanzadas a medida que endurezcan su política monetaria, algo que parece más probable ahora que las elecciones presidenciales estadounidenses han avivado la expectativa de una orientación fiscal más expansiva. Además, persiste una fuerte incertidumbre internacional, entre otras cosas por el creciente riesgo de proteccionismo, que podría afectar especialmente a las economías en desarrollo.

Cosechar los beneficios de las entradas de capital sigue siendo un importante reto para las economías en desarrollo. En términos generales, superarlo requerirá afianzar más los marcos de política para conjurar el riesgo de que los flujos de capital den un vuelco. Si bien la flexibilidad del tipo de cambio puede brindar protección, es posible que ocasionalmente se necesiten otros instrumentos que contribuyan a mantener el orden en los mercados. Además, como ya se ha puesto de relieve, la solidez de las instituciones y los marcos de política —plasmada por ejemplo en mercados financieros nacionales e internacionales que funcionen bien y canalicen de manera eficiente el ahorro hacia la inversión— sigue siendo crítica.