من الممكن أن تُحْدِث جائحة كوفيد-19 تغييرا كاملا في وضع الخدمات المالية الرقمية. فالأسر منخفضة الدخل والشركات الصغيرة يمكن أن تحقق منافع كبيرة من الإنجازات المحققة في مجال النقود الإلكترونية المحمولة، وخدمات التكنولوجيا المالية، والصيرفة عبر شبكة الإنترنت. ويمكن أيضا أن يؤدي الشمول المالي الناتج عن الخدمات المالية الرقمية إلى إعطاء دفعة للنمو الاقتصادي. وبينما يُنتظر أن يزداد الاعتماد على هذه الخدمات بسبب الجائحة، نجد أنها خلقت تحديات أيضا أمام نمو الكيانات الأصغر نسبيا في هذه الصناعة وسلطت الضوء على عدم المساواة في فرص الاستفادة من البنية التحتية الرقمية. وفي الفترة المقبلة، ينبغي اتخاذ عدة إجراءات لضمان تحقيق أقصى درجات الشمول.

وقد كان التحول نحو الخدمات المالية الرقمية يساعد المجتمعات بالفعل على تعزيز الشمول المالي قبل بداية الجائحة، مما أفاد الكثير من الأسر محدودة الدخل والشركات الصغيرة التي تمتلك فرصا محدودة في العادة للاستفادة من خدمات المؤسسات المالية التقليدية. ومع الإغلاقات العامة والتباعد الاجتماعي، يتسارع استعمال الخدمات المالية الرقمية، على غرار ما حدث مع وباء "سارس" (متلازمة الضائقة التنفسية الحادة الوخيمة) الذي أدى في عام 2003 إلى تعجيل الصين بإطلاق وسائل الدفع الرقمية والتجارة الإلكترونية.

ويدعم كثير من البلدان (مثل ليبريا وغانا وكينيا والكويت وميانمار وباراغواي والبرتغال) هذا التحول بإجراءات مثل تخفيض الرسوم وزيادة الحدود القصوى للمعاملات النقدية عبر الأجهزة المحمولة.

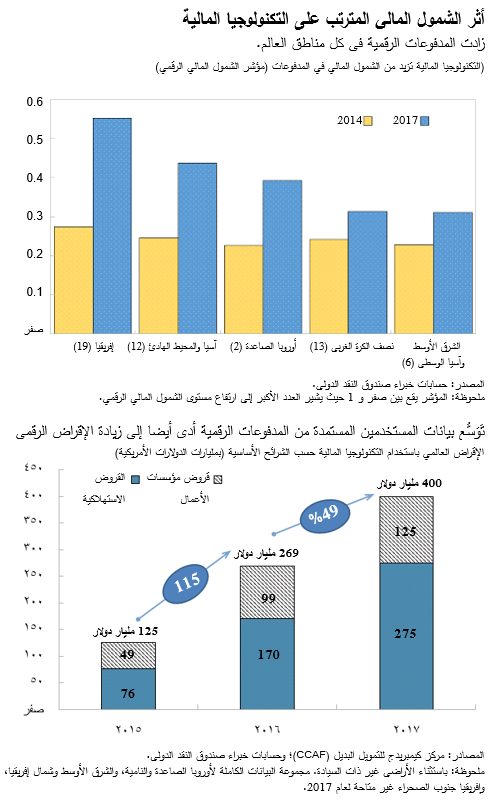

إفريقيا وآسيا تقودان الطريق

في إحدى دراساتنا الجديدة، نقدم مؤشرا للشمول المالي الرقمي* يقيس التقدم في 52 من اقتصادات الأسواق الصاعدة والاقتصادات النامية. ونخلص إلى أن الرقمنة زادت من الشمول المالي بين عامي 2014 و 2017، حتى في الحالات التي كانت تشهد تراجعا في الشمول المالي من خلال الخدمات المصرفية التقليدية. ومن المرجح أن مزيدا من التقدم حدث منذ ذلك الحين.

وتقود قارتا إفريقيا وآسيا مسيرة الشمول المالي الرقمي، ولكن مع تفاوت كبير بين البلدان. ففي إفريقيا، تأتي في الصدارة غانا وكينيا وأوغندا. وبالمقارنة، يُلاحَظ أن استخدام الشرق الأوسط وأمريكا اللاتينية للخدمات المالية الرقمية أكثر محدودية. ويرجع ذلك في بعض البلدان إلى الارتفاع النسبي في مستوى تغلغل البنوك، مثلما هو الحال في شيلي وبنما.

وفي معظم البلدان، تتطور خدمات الدفع الرقمي فتنشأ عنها عمليات إقراض رقمي، حيث تُجَمِّع الشركات بيانات المستخدمين وتخرج بأساليب جديدة لاستخدام تحليل الجدارة الائتمانية. ومن عام 2015 إلى 2017، تضاعفت قيمة الإقراض المباشر من السوق الإلكترونية، وهو الذي يوصل المقرضين بالمقترضين مباشرةً باستخدام منصات رقمية. ورغم أنه لا يزال مركزا حتى الآن في الصين والمملكة المتحدة والولايات المتحدة، يبدو أنه في ازدياد عبر أنحاء العالم الأخرى، كما هو الحال في كينيا والهند.

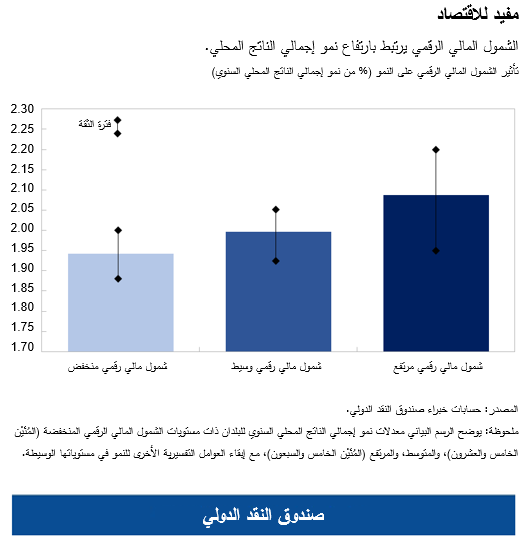

مزايا تتجاوز الشمول المالي

يعود الشمول المالي بالنفع على الاقتصادات والمجتمعات ككل. وقد خلصت دراسات سابقة إلى أن تقديم الخدمات المالية التقليدية للأسر منخفضة الدخل والشركات الصغيرة تصاحبه زيادة في النمو الاقتصادي* مع انخفاض عدم المساواة في توزيع الدخل*. ويجد تحليلنا أن الشمول المالي الرقمي يصاحبه أيضا ارتفاع في نمو إجمالي الناتج المحلي.

وأثناء الإغلاقات العامة المترتبة على جائحة كوفيد-19، تتيح الخدمات المالية الرقمية للحكومات تقديم دعم مالي سريع وآمن* لمن يصعب الوصول إليهم من الأفراد ومؤسسات الأعمال، كما حدث في ناميبيا وبيرو وزامبيا وأوغندا. وسيساعد هذا على تخفيف التداعيات الاقتصادية وقد يعزز التعافي الاقتصادي.

المهمة القادمة

للاستفادة من الإمكانات الكبيرة للخدمات المالية الرقمية في فترة ما بعد جائحة كوفيد-19، ينبغي مراعاة عوامل عديدة. فمن أجل تحقيق تعافٍ أشمل للجميع، يتعين زيادة المساواة في فرص الاستفادة من البنية التحتية الرقمية (الوصول إلى الكهرباء، وتغطية الكهرباء وشبكة الإنترنت، وتعريف الهوية الرقمي)؛ وتعزيز المعرفة المالية والرقمية؛ وتجنب تحيزات البيانات.

وقد كشف مسح عالمي أجريناه مع أكثر من 70 طرفا معنيا – من شركات التكنولوجيا المالية، والبنوك المركزية، والأجهزة التنظيمية، والبنوك – أن الأجهزة التنظيمية ينبغي أن تواكب سرعة التغيرات التكنولوجيا في مجال التكنولوجيا المالية لضمان حماية المستهلكين والبيانات، والأمن السيبراني، وإمكانية التشغيل البيني عبر المستخدمين والحدود الوطنية. كذلك أشارت شركات التكنولوجيا المالية إلى وجود نقص عالمي في "واضعي الأكواد" – أي مطوري البرمجيات ومبرمجيها.

وفي الوقت نفسه، من المهم ضمان استمرار التنافسية الكافية في مجال التكنولوجيا المالية لتعظيم مكتسبات الخدمات المالية الرقمية. فأزمة كوفيد-19 طرحت منافع محتملة لهذا القطاع ولكنها تفرض تحديات أمام الشركات الأصغر في مجال التكنولوجيا المالية: من نقص التمويل، إلى تزايد القروض المتعثرة، وانخفاض المعاملات، والطلب على الائتمان. وقد قام البعض بتعليق أنشطة الإقراض الجديدة منذ بداية الإغلاقات العامة. ومع انتشار عمليات الدمج والتقليص للشركات البادئة، يمكن أن يزداد التركز في هذا القطاع وقد يصاب بانتكاسة في درجة الشمول. ولتحقيق الصالح العام، يشير هذا إلى ضرورة التعجيل بإنشاء أطر للحوكمة تلتزم بها شركات التكنولوجيا المالية الكبيرة.

وتوضح الجائحة أن زيادة رقمنة الخدمات المالية هي اتجاه عام سيستمر. ولبناء مجتمعات احتوائية ومعالجة أوجه عدم المساواة المتزايدة أثناء الأزمة الجارية وبعد انتهائها، يجب على القادة العالميين والوطنيين أن يسدوا الفارق الرقمي داخل البلدان وفيما بينها لحصد مكاسب الخدمات المالية الرقمية. ويعني هذا إيجاد التوازن الصحيح بين تمكين الابتكار المالي ومعالجة عدة مخاطر، وهي قصور حماية المستهلك، ونقص المعرفة المالية والرقمية، وعدم المساواة في فرص الاستفادة من البنية التحتية الرقمية، وتحيزات البيانات التي تحتاج إلى تحرك على المستوى الوطني؛ وكذلك معالجة مخاطر غسل الأموال والمخاطر السيبرانية من خلال الاتفاقات الدولية وتبادل المعلومات، بما في ذلك ما يتعلق بقوانين مكافحة الاحتكار لضمان المنافسة الملائمة.

* بالانجليزية

*****

أولريك إريكسون فون أولمن يعمل مساعدا لمدير إدارة الأسواق النقدية والرأسمالية بالصندوق، ورئيس قسم الرقابة والمراجعة الكلية/المالية في نفس الإدارة. وقد قاد عمل الصندوق بشأن "برنامج تقييم القطاع المالي" (FSAP) عام 2018 لإندونيسيا وعام 2019 لسنغافورة. وقبل انضمامه إلى إدارة الأسواق النقدية والرأسمالية منذ خمس سنوات، كان يشغل منصب رئيس قسم في إدارة نصف الكرة الغربي حيث قاد العمل المعني بشيلي والأرجنتين وأوروغواي، وكان قبلها رئيس قسم في إدارة الاستراتيجيات والسياسات والمراجعة.

بورفا كيرا تعمل اقتصادية في إدارة الأسواق النقدية والرأسمالية بالصندوق. وقد تولت مهاما في تقييم الصندوق للقطاع المالي في الصين والبرازيل وإيطاليا. وسبق لها العمل في إدارة آسيا والمحيط الهادئ، حيث ركزت على الهند وبوتان. وتدور اهتماماتها البحثية وأبحاثها المنشورة في الأساس حول أسواق العمل، والقطاع غير الرسمي، والروابط الاقتصادية الكلية-المالية، والشمول المالي، والاقتصاد الجنساني، ونماذج التوازن العام العشوائي الديناميكي (DSGE). والسيدة كيرا حاصلة على درجة الدكتوراه والماجستير في الاقتصاد من جامعة كيمبريدج، ودرجة البكالوريوس في الاقتصاد من كلية سانت ستيفن في دلهي.

سوميكو أوغاوا تشغل منصب اقتصادية أولى في إدارة الأسواق النقدية والرأسمالية بالصندوق. وفي سياق عملها في الإدارة، تعرضت لاقتصادي الهند وبيلاروس، كما ساهمت في برنامج تقييم القطاع المالي لتايلند في عام 2019 بصفتها نائبا لرئيس البعثة. وقد عملت في السابق اقتصادية في إدارة نصف الكرة الغربي، حيث ركزت على بلدان الكاريبي وأمريكا الجنوبية. وقبل انضمامها إلى الصندوق عام 2009، كانت تعمل في مكتب الصندوق الإقليمي لآسيا والمحيط الهادئ، وفي مؤسستي ميريل لينش وجيه بي مورغان في طوكيو. والسيدة أوغاوا حاصلة على درجة الماجستير من جامعة طوكيو.

راتنا ساهاي هي نائب مدير إدارة الأسواق النقدية والرأسمالية بالصندوق. وقد سبق لها العمل في إدارة البحوث وإدارة المالية والإدارة الآسيوية والإدارة الأوروبية وإدارة الشرق الأوسط وإدارة نصف الكرة الغربي، حيث أشرفت على مجموعة من أهم المشروعات التحليلية والمتعلقة بالسياسات إلى جانب رئاستها لعدة بعثات من الصندوق إلى بلدان الأسواق الصاعدة. وللسيدة ساهاي مؤلفات عديدة منشورة في عدد من الدوريات المتخصصة البارزة حول قضايا التداعيات في الأسواق المالية والأزمات المالية، والتضخم، والنمو الاقتصادي، وسياسة المالية العامة واستمرارية القدرة على تحمل الديون، والاقتصادات التي تمر بفترات تحول. وقد سبق لها التدريس في جامعة دلهي، وجامعة كولومبيا، وجامعة نيويورك وهي حاصلة على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.