يتسم النظام المالي العالمي بنقص تمثيل المرأة على كافة المستويات، بدءاً من المودعين والمقترضين إلى أعضاء مجالس إدارات البنوك والأجهزة التنظيمية.

وتخلص دراستنا الجديدة إلى أن إدخال عدد أكبر من النساء في زمرة مستخدمي الخدمات المالية ومقدميها ومنظميها يعود بمنافع لا تقتصر على معالجة عدم المساواة بين الجنسين. فمن شأن تضييق الفجوة بين الجنسين أن يؤدي أيضاً إلى تشجيع المزيد من الاستقرار في النظام المصرفي وتعزيز النمو الاقتصادي، فضلاً على المساهمة في زيادة فعالية السياسة النقدية وسياسة المالية العامة.

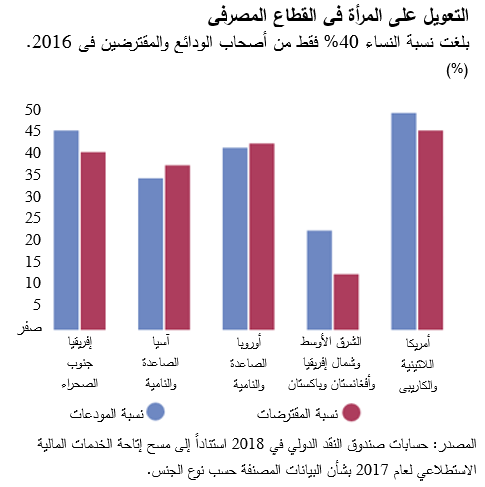

ففي عام 2016 كانت نسبة النساء لا تتجاوز 40% في المتوسط من أصحاب الودائع المصرفية والمقترضين من البنوك، طبقاً لما أظهرته نتائج مسح الصندوق* الذي نُشِر العام الماضي – في أول مرة تتاح فيها هذه البيانات. ووراء هذه الأرقام الإجمالية، توجد تفاوتات كبيرة بين المناطق والبلدان. فعلى سبيل المثال، كانت نسبة النساء 51% من المقترضين في البرازيل، مقارنة بنسبة 8% فقط في باكستان.

وهناك أدلة متنامية على أن زيادة الخدمات المالية المتاحة للمرأة وزيادة استخدامها لها يمكن أن يثمرا منافع اقتصادية واجتماعية. ففي كينيا على سبيل المثال، قامت التاجرات اللاتي فتحن حسابات مصرفية بوضع استثمارات أكبر في أعمالهن التجارية. وفي نيبال، زاد إنفاق الأسر التي تعولها نساء على التعليم بعد فتح حسابات ادخار.

وتوضح هذه المنافع لماذا يزداد النمو الاقتصادي مع زيادة فرص الاستفادة من الخدمات المالية. وتتحقق نفس هذه المنافع مع زيادة عدد النساء اللاتي يستخدمنها. وبدورها، يمكن أن تؤدي النظم المالية الأكثر شمولاً إلى تعزيز فعالية سياسات المالية العامة والسياسات النقدية عن طريق توسيع الأسواق المالية والقاعدة الضريبية.

حين تقود المرأة في مجال التمويل

وماذا عن النظام المالي ذاته؟ هل يهم ما إذا كانت المرأة ممثلة بين المصرفيين والقائمين بالرقابة عليهم؟

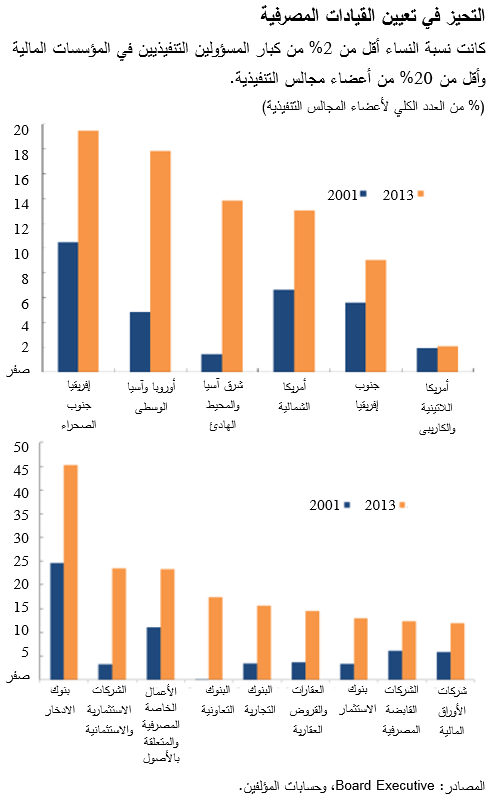

لقد أوضحنا في دراسة* سابقة أن الفجوات الكبيرة مستمرة بين تمثيل الرجال والنساء في المناصب القيادية في البنوك وأجهزة الرقابة المصرفية على مستوى العالم.

وخلصت الدراسة إلى أن النساء يمثلن أقل من 2% من كبار المسؤولين التنفيذيين وأقل من 20% من أعضاء المجالس التنفيذية. وفي عام 2015، كانت نسبة النساء في مجالس إدارات أجهزة الرقابة المصرفية منخفضة أيضاً – حيث بلغت 17% فقط في المتوسط.

وكما هو الحال مع مستخدمي الخدمات المالية، وجدنا تفاوتاً كبيراً بين المناطق في تَوَلي المرأة أدواراً قيادية في القطاع المصرفي. فكانت بلدان إفريقيا جنوب الصحراء هي صاحبة أعلى نسب للنساء اللاتي يشغلن مناصب تنفيذية في هذا القطاع، بينما تركزت أدنى النسب في منطقتي أمريكا اللاتينية والكاريبي. أما الاقتصادات المتقدمة فقد احتلت مركزاً متوسطاً بين هاتين النسبتين.

وخلصنا أيضاً إلى أن فجوة القيادة بين الجنسين تُحْدِث فرقاً بالفعل في درجة الاستقرار المصرفي. فالبنوك التي تشكل فيها النساء نسبة أعلى من أعضاء مجالس إداراتها كانت تتسم بقدر أكبر من الاحتياطيات الرأسمالية، ونسبة أقل من القروض المتعثرة، ودرجة أكبر من المقاومة في مواجهة الضغوط.

وأفادت النتائج بوجود نفس العلاقة بين الاستقرار المصرفي ووجود نساء في عضوية مجالس إدارات أجهزة التنظيم المصرفي.

فما الذي يمكن أن يفسر هذه النتائج؟ هناك أربعة أسباب لإمكانية زيادة الاستقرار المالي كلما ارتفعت نسبة النساء في مجالس إدارات البنوك والأجهزة التنظيمية:

وبناءً على الأدلة الواردة في دراستنا المذكورة والأدبيات ذات الصلة، نخلص إلى أن زيادة الاستقرار الملاحظة ترجع على الأرجح إلى الآثار الإيجابية لزيادة تنوع الآراء في مجالس الإدارة، إلى جانب ممارسات التعيين التمييزية التي تقود إلى تعيين نساء يتمتعن بمؤهلات أفضل وخبرة أكبر مقارنة بالرجال.

وتأتي استنتاجاتنا مؤيِّدة لدواعي إدخال المرأة تحت مظلة الشمول المالي من أجل تقوية النمو الاقتصادي ودعم الاستقرار المالي.

ونحتاج إلى أبحاث أكثر وبيانات أفضل لتفسير كيفية تحقيق هذه المنافع وتحديد الظروف التي تسهل اضطلاع المرأة بأدوار قيادية في البنوك والأجهزة الرقابية.

نود التنويه بالمساهمات المهمة التي قدمها المؤلفون المشاركون السابقون بابا نديايي، وأدولفو باراهاس، وسروبونا ميترا، وآنيت كيوبي، وين نيان مووي، وسيد رزا يوسفي، وكذلك مساهمات الفريق المعني بمسح إتاحة الخدمات المالية في إدارة الإحصاءات.

* بالانجليزية