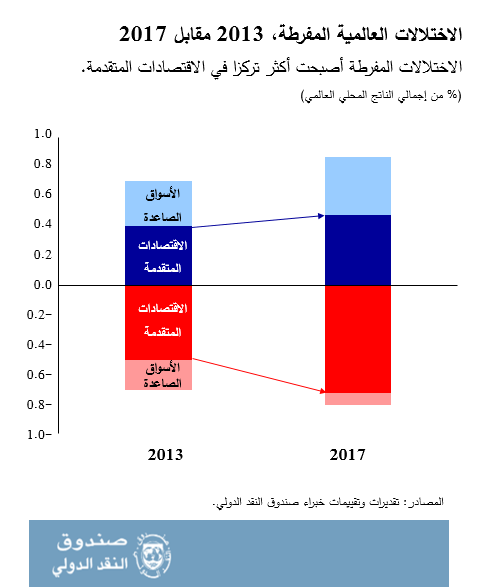

- الاختلالات المفرطة لا تزال دون تغير بشكل عام، مع ازدياد تركزها في الاقتصادات المتقدمة. وتؤدي استمراريتها إلى إذكاء التوترات التجارية بين البلدان.

- تركيبة الاختلالات لا تشكل خطرا محدقا. لكن عدم معالجتها يمكن أن يهدد الاستقرار العالمي فيما بعد.

أصدرنا مؤخرا آخر تقييماتنا لأرصدة الحساب الجاري لأكبر 30 اقتصادا في العالم، وذلك ضمن تقرير القطاع الخارجي (ESR) لعام 2018 *. وتمثل هذه التقييمات جزءا أساسيا من المهمة المنوطة بالصندوق في تشجيع التعاون النقدي الدولي ومساعدة البلدان على بناء اقتصادات قوية والحفاظ عليها. وتسعى التقييمات إلى الإجابة عن السؤال الصعب والخلافي في كثير من الأحيان حول الظروف التي تعتبر فيها فوائض وعجوزات الحساب الجاري إما ملائمة أو نذير خطر. وقبل التسرع في الإجابة، لعل من المفيد تقديم بعض الخلفية.

بداية نقول إن الفوائض والعجوزات ليست في ذاتها مشكلة بالضرورة، بل قد تكون ملائمة ومفيدة. فعلى سبيل المثال، ينبغي للاقتصادات الشابة سريعة النمو أن تقوم بالاستثمار حتى تنمو – ومن ثم فهي غالبا ما تستعين بالموارد الخارجية عن طريق استيراد سلع أكثر مما تُصَدّر والاقتراض لتغطية العجز الضمني. وفي المقابل، قد تحتاج البلدان الغنية التي تبرز فيها ظاهرة شيخوخة السكان إلى الادخار استعداداً للوقت الذي تتقاعد فيه العمالة – ومن ثم فهي تحتفظ بفوائض وتُقْرِض البلدان ذات العجز.

غير أن أرصدة الحساب الجاري يمكن أن تصبح مفرطة، أي أكبر مما تبرره أساسيات الاقتصاد والسياسات الاقتصادية الملائمة. وتشكل الاختلالات الخارجية المفرطة – سواء كانت عجوزات أم فوائض – مخاطر على البلدان المنفردة وعلى الاقتصاد العالمي.

وكما يمكن أن تُغلّق أبواب الاقتراض أمام الأسر ذات المديونية المفرطة، فإن الاقتصادات التي تفرط في الاقتراض من الخارج عن طريق العجوزات المفرطة في حساباتها الجارية قد تصبح معرضة لتوقف التدفقات الرأسمالية بصورة مفاجئة مما يمكن أن يزعزع الاستقرار سواء على المستوى القُطْري أو العالمي، وهو ما يثبته تاريخ الأزمات المالية الطويل. وتواجه البلدان ذات الفوائض المفرطة تحديات مختلفة – مثل مخاطر استثمار مدخراتها في الخارج بينما يمكن أن تدر الاستثمارات الداخلية عائدا اجتماعيا أعلى. وهناك أمر آخر مهم أيضا، وهو أنها قد تصبح هدفا للإجراءات الحمائية من جانب الشركاء التجاريين.

ويُلاحَظ أن تحليل الاختلالات الخارجية معقد بطبيعته، وذلك لأسباب منها ضرورة اتساقه عالمياً – فيجب أن تكون العجوزات المفرطة متسقة مع الفوائض المفرطة. ويركز تقرير القطاع الخارجي على رصيد الحساب الجاري الكلي في كل بلد وليس على الأرصدة التجارية الثنائية تجاه مختلف الشركاء التجاريين، إذ أن الأخيرة تعكس في الأساس تقسيم العمل دولياً وليس العوامل الاقتصادية الكلية. وهدفنا هو تنبيه الأعضاء إلى المخاطر المحتملة التي تنطوي عليها هذه الاختلالات، وتسليط الضوء على المسؤولية التي تشترك فيها البلدان لمعالجة هذه الاختلالات بالصورة الملائمة. ويعتبر هذا الهدف وثيق الصلة بالظرف الراهن.

أهم الاستنتاجات المتعلقة بالاختلالات المفرطة

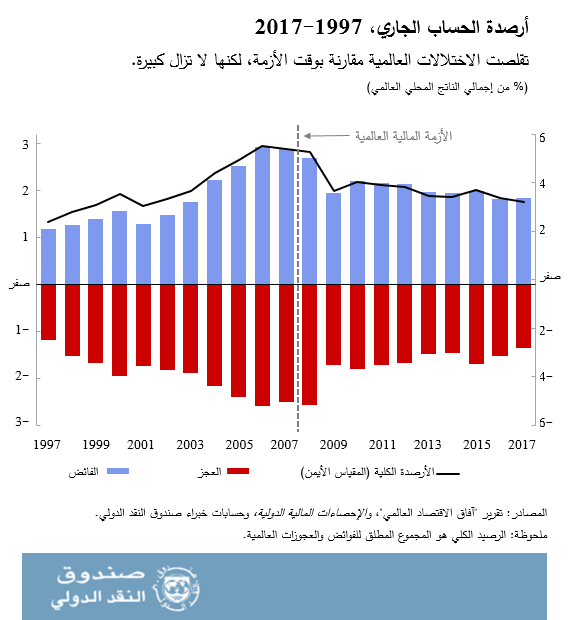

بعد انخفاض فوائض وعجوزات الحسابات الجارية العالمية في أعقاب الأزمة المالية العالمية، ظلت ثابتة نسبياً على مدار الخمس سنوات الماضية، وذلك عند مستوى 3.25% تقريبا من إجمالي الناتج المحلي العالمي. ويشير تحليلنا إلى أن حوالي 40% إلى 50% من هذه الأرصدة العالمية مفرطة وتزداد تركزا في الاقتصادات المتقدمة.

وتسود أرصدة الحساب الجاري الأعلى من المستوى المرغوب في بلدان الشمال الأوروبي – مثل ألمانيا وهولندا والسويد – وبعض أجزاء من آسيا – في اقتصادات مثل الصين وكوريا وسنغافورة. ولا يزال معظم الأرصدة دون المستوى المرغوب يتركز في الولايات المتحدة والمملكة المتحدة.

وإزاء استمرارية الاختلالات العالمية وتزايُد تصورات الافتقار إلى بيئة تجارية عادلة، نشهد تزايدا في التوجهات الحمائية. وتمثل هذه التوجهات نزعات خاطئة. فتصاعد السياسات الحمائية من شأنه الإضرار بالنمو المحلي والعالمي بصفة أساسية، دون أن يترك أثرا كبيرا على اختلالات الحساب الجاري، وهو ما يخلص إليه تقرير هذا العام أيضا.

المخاطر المستقبلية

رغم أن التركيبة الحالية من الاختلالات العالمية المفرطة لا تشكل خطرا محدقا، فنحن نتوقع لها، في ظل السياسات المخططة، أن تنمو على المدى المتوسط، لتصبح في نهاية المطاف خطرا على الاستقرار العالمي.

ومن المرجح أن يؤدي التوسع المالي المخطط في الولايات المتحدة إلى زيادة عجز حسابها الجاري – مع حدوث زيادة مناظرة في فوائض بقية العالم – مما يؤدي إلى وتيرة أسرع في عودة الولايات المتحدة لسياستها النقدية العادية. ويمكن أن يكون تضييق الأوضاع المالية العالمية المترتب على ذلك أمرا مثيرا للاضطراب في الاقتصادات الصاعدة والنامية، وخاصة الاقتصادات الأضعف التي تعرضت لبعض الضغوط بالفعل.

وفي نفس الوقت، نجد أن الإجراءات المحدودة لمعالجة الاختلالات في البلدان ذات الفوائض تشير إلى أن هذه الفوائض سوف تستمر. وعلى خلفية استمرار تركز العجوزات في البلدان المدينة واستمرار الفوائض في البلدان الدائنة، سيستمر التباعد بين المراكز الصافية لأرصدة الأصول الأجنبية، مما يزيد من احتمالية التعديلات المربكة في أسعار الصرف وأسعار الأصول لدى البلدان المدينة في وقت لاحق. ومن شأن هذه التطورات أن تقلص النمو العالمي، مما يضر بالاقتصادات ذات الفوائض أيضا.

ونظرا لمخاطر نضوب الإقراض الأجنبي، تواجه بلدان العجز ضغوطا أكبر من البلدان ذات الفوائض لتحقيق التوازن في حساباتها الدولية. ولكن حين يأتي التعديل، تكون الخسارة من نصيب البلدان الدائنة والمدينة على السواء. وللتدليل على ذلك، يكفي أن نتذكر التعديل الذي أعقب الأزمة المالية العالمية في الماضي القريب.

ولذلك يتعين على كل من بلدان الفائض والعجز أن تعمل معاً لتخفيض الاختلالات العالمية المفرطة بصورة تدعم النمو والاستقرار العالميين.

كيف تعالَج الاختلالات؟

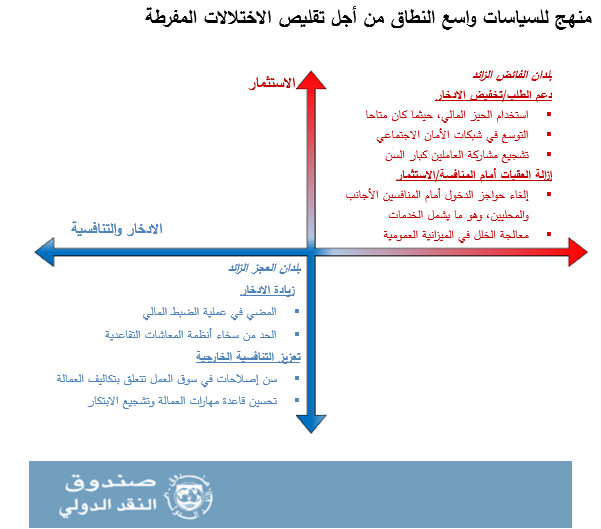

في الظرف الراهن، حيث اقتربت بلدان كثيرة من مستوى التشغيل الكامل وزاد ضيق حيز المناورة المتاح في ميزانياتها العمومية، ينبغي للحكومات أن تضبط سياساتها بدقة لتحقيق أهدافها الداخلية والخارجية، مع إعادة بناء هوامش الأمان في السياسة النقدية وسياسة المالية العامة. وعلى وجه الخصوص:

- ينبغي تخفيض عجز المالية العامة وتشجيع الأسر على الادخار في البلدان التي بلغت أرصدة حساباتها الجارية الخارجية مستوى أقل مما ينبغي، مع مواصلة العودة إلى الأوضاع النقدية العادية بالتدريج.

- حيثما كانت أرصدة الحساب الجاري أعلى مما ينبغي، قد يكون من الملائم استخدام الحيز المالي، إذا كان متاحاً، لتخفيض الفوائض الزائدة.

- ينبغي أن تساهم السياسات الهيكلية جيدة التصميم بدور أبرز في معالجة الاختلالات الخارجية، مع تعزيز إمكانات النمو المحلي. وبوجه عام، يمكن أن تؤدي الإصلاحات المشجعة للاستثمار والمثبطة للادخار المفرط – عن طريق إزالة حواجز دخول السوق أو تقوية شبكات الأمان الاجتماعي – إلى دعم استعادة التوازن الخارجي في البلدان ذات الفوائض المفرطة، بينما تكون الإصلاحات الرامية إلى رفع الإنتاجية وتحسين قاعدة مهارات العمالة ملائمة في البلدان التي تسجل عجوزات خارجية مفرطة.

وأخيرا، ينبغي لكل البلدان أن تعمل على إحياء جهود تحرير التجارة مع تحديث النظام التجاري متعدد الأطراف – وذلك على سبيل المثال بتشجيع تجارة الخدمات، حيث يمكن أن تحقيق مكاسب كبيرة من تحرير التجارة. وقد يكون لمثل هذه الجهود آثار محدودة على الاختلالات المفرطة في الحساب الجاري، لكنها يمكن أن تحقق آثارا إيجابية كبيرة على الإنتاجية والرخاء، مع تخفيض مخاطر أن تؤدي اختلالات الحساب الجاري إلى ظهور استجابات حمائية تتسبب في نتائج عكسية.

* بالانجليزية

*****

موريس أوبستفلد هو المستشار الاقتصادي ومدير إدارة البحوث في صندوق النقد الدولي، وحاصل على إجازة من جامعة كاليفورنيا، بيركلي. وهو حاصل من بيركلي على "أستاذية دفعة 1958" في الاقتصاد وكان الرئيس السابق لكلية الاقتصاد فيها (2001-1998). وقد وصل إلى بيركلي عام 1991 وهو يعمل أستاذا، بعد أن تولى مناصب دائمة في جامعة كولومبيا (1986-1979) وجامعة بنسلفانيا (1986-1989)، ومنصب مؤقت في جامعة هارفارد (1990-1989). وحصل على درجة الدكتوراه في الاقتصاد من معهد ماساتشوستس للتكنولوجيا عام 1979 بعد أن درس في جامعة بنسلفانيا (درجة البكالوريوس، 1973) وكلية كينغز كوليدج بجامعة كامبريدج (درجة الماجستير، 1975).

وفي الفترة من يوليو 2014 حتى أغسطس 2015، كان الدكتور أوبستفلد عضوا في مجلس المستشارين الاقتصاديين للرئيس أوباما. وكان من قبل (2014-2002) مستشارا شرفيا لمعهد الدراسات الاقتصادية والنقدية التابع لبنك اليابان المركزي. وهو زميل في جمعية الاقتصاد القياسي والأكاديمية الأمريكية للفنون والعلوم. ومن الجوائز التي حصل عليها جائزة "Tjalling Koopmans Asset Award" من جامعة تيلبورغ، وجائزة "John von Neumann Award of the Rajk Laszlo College of Advanced Studies" (بودابست)، وجائزة " Bernhard Harms Prize" من معهد كيل. وقد ألقى عددا من المحاضرات المتميزة، منها محاضرة "Richard T. Ely Lecture" السنوية في الجمعية الاقتصادية الأمريكية، ومحاضرة "L. K. Jha Memorial Lecture" في بنك الاحتياطي الهندي، ومحاضرة"Frank Graham Memorial Lecture" بجامعة برينستون. وقد عمل الدكتور أوبستفلد في اللجنة التنفيذية وفي منصب نائب رئيس الجمعية الاقتصادية الأمريكية. وقد عمل خبيرا استشاريا كما قام بالتدريس في صندوق النقد الدولي والعديد من البنوك المركزية حول العالم.

وكان أحد المشاركين في تأليف كتابين من الكتب المرجعية الرئيسية في مجال الاقتصاد الدولي، هما "الاقتصاد الدولي" (International Economics) )الطبعة العاشرة، 2014، بالاشتراك مع بول كروغمان ومارك ميلتز) و"أسس الاقتصاد الكلي على المستوى الدولي" (Foundations of International Macroeconomics) (1996، بالاشتراك مع كينيث روغوف) كما قام بكتابة أكثر من 100 مقال بحثي حول أسعار الصرف، والأزمات المالية الدولية، وأسواق رأس المال العالمية، والسياسة النقدية.